![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Dzieci odliczają dni do wakacji, a duża część dorosłych myśli raczej o wakacjach kredytowych. Raty cały czas rosną wraz z kolejnymi podwyżkami stóp procentowych w NBP i zwyżkującymi stawkami WIBOR.

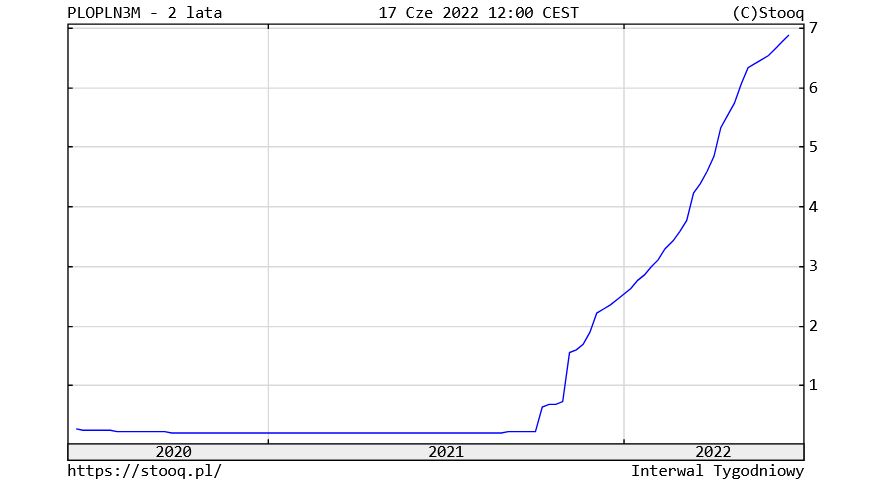

Aktualnie najczęściej stosowana w umowach kredytowych stawka WIBOR 3M przyjmuje wartość 6,88 proc. Jeśli do tego dodamy 2-2,5 proc. marży banku, wychodzi oprocentowanie kredytu na poziomie około 9 proc. Jest blisko czterokrotnie większe niż w analogicznym okresie poprzedniego roku.

Stawka WIBOR 3M

Klienci banków są więc zmuszeni do płacenia coraz wyższych rat. Swoimi wyciągami z konta pochwalił się w mediach społecznościowych autor popularnego bloga o kulturze "Kulturą w płot". Wychodzi na to, że jego trzy kolejne raty będą o blisko 60 proc. wyższe niż w tym samym okresie poprzedniego roku. A podwyżka byłaby większa, gdyby w międzyczasie nie nadpłacił sporej części zobowiązania wobec banku.

"Przez rok od sierpnia zeszłego roku nadpłaciłem 1/5 kredytu. Gdyby nie to, rata byłaby pewnie ponad 2 tys. zł, jak nie bliżej 2,5 tys. zł" - wskazuje bloger.

Warto zauważyć, że na jego ratę (1005,29 zł) w sierpniu 2021 roku składał się kapitał w kwocie 694,51 zł i odsetki na poziomie 310,78 zł. Teraz co miesiąc będzie oddawał bankowi po 503,42 zł z pożyczonej kwoty i do tego będzie płacił niecałe 1100 zł odsetek (prawie 3 razy więcej niż rok wcześniej), które stanowią wynagrodzenie banku za udzielony kredyt.

W podobnej sytuacji są wszystkie osoby spłacające kredyty hipoteczne w złotych, których raty zależne są od stawek WIBOR. Zachęcamy do wysyłania zdjęć swoich wyciągów z konta i dzielenia się z nami swoimi historiami na dziejesie.wp.pl.

Dalsza część artykułu pod materiałem wideo

Podwyżki cen po sankcjach na Rosję. Będą dalsze wzrosty?

Skokowy wzrost rat kredytów

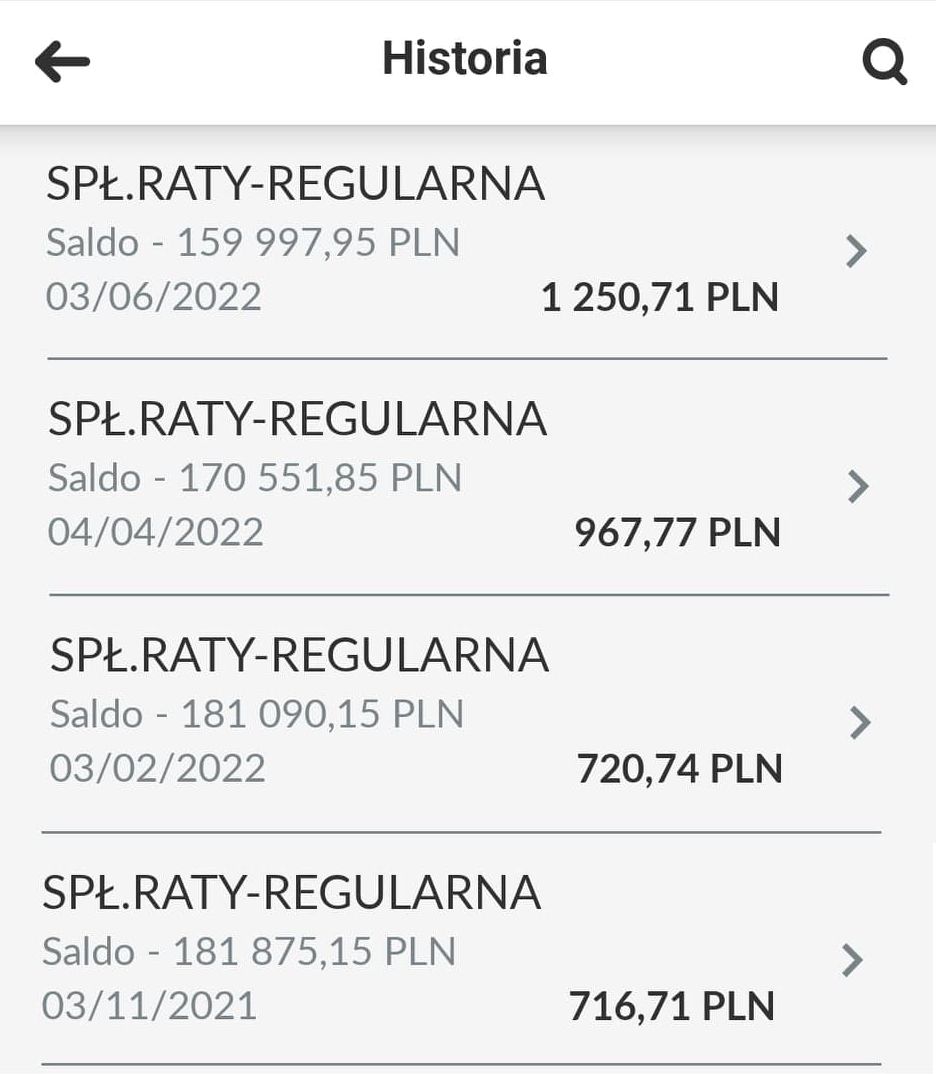

Wcześniej na dziejesie.wp.pl napisał do nas m.in. pan Paweł, który przyznał, że wziął kredyt mieszkaniowy dwa lata temu. Miał 10 proc. wkładu własnego i pożyczył 185 tys. zł. Zgodnie z umową z bankiem miał go spłacić w ciągu 30 lat.

W związku z nagłą zmianą polityki w NBP i podwyżkami stóp procentowych w ostatnich miesiącach dwukrotnie nadpłacał kredyt po 10 tys. zł, żeby zmniejszyć zobowiązanie wobec banku (w obu przypadkach skracał też okres kredytowania). Mimo tego wzrost miesięcznych płatności jest bardzo duży.

Jeszcze na początku listopada 2021 roku, tuż przed drugą podwyżką stóp procentowych w NBP, rata naszego czytelnika była na poziomie 717 zł. Wtedy do spłaty miał jeszcze niecałe 182 tys. zł. W kwietniu dług zmniejszył się do 170,5 tys. zł, a rata wzrosła do niemal 1 tys. zł.

W pierwszych dniach czerwca saldo kredytowe spadło poniżej 160 tys. zł, ale rata jest już na poziomie 1251 zł. W sumie w ciągu siedmiu miesięcy zwiększyła się ona o ponad 500 zł, czyli około 75 proc.

Wakacje kredytowe

Warto pamiętać, że to jeszcze nie koniec podwyżek rat kredytów i będzie jeszcze gorzej. W czerwcu główna stopa procentowa w NBP, od której pośrednio zależy oprocentowanie w bankach, wzrosła z 5,25 do 6 proc., a prezes banku centralnego Adam Glapiński przyznał, że cykl podwyżek jeszcze się nie zakończył. Choć dał też sygnał, że powoli zbliżamy się do niego.

Jeden z członków Rady Polityki Pieniężnej (RPP) Cezary Kochalski po ostatnim posiedzeniu wskazał, że z obecnych 6 proc. główna stawka oprocentowania może wzrosnąć do 7-7,5 proc. Podobnego zdania są np. ekonomiści banku Pekao. Większych ruchów spodziewają się za to eksperci ING, którzy obstawiają wzrost w okolice 8,5 proc.

Odpowiedzią rządu na problem kredytobiorców jest m.in. próba ulżenia domowym budżetom i umożliwienie skorzystania z wakacji kredytowych. Premier zapowiedział, że każdy posiadacz złotowego kredytu mieszkaniowego będzie mógł bez odsetek raz na trzy miesiące przenieść ratę kredytu na przyszłość.

- W praktyce może to wyglądać tak, że raz na kwartał będziemy mogli zdecydować, że jednej raty nie zapłacimy w danym miesiącu. Nie znaczy to jednak, że zobowiązanie zostanie nam darowane. Nawet jeśli w scenariuszu idealnym cała operacja będzie bezkosztowa, to za każdym razem, korzystając z wakacji kredytowych, wydłużymy sobie okres spłaty zadłużenia o miesiąc - tłumaczy Bartosz Turek, ekspert HRE Investments.

Wskazuje, że z punktu widzenia kredytobiorcy sytuacja wygląda tak, że jeśli jeszcze w ubiegłym roku płacił ratę w wysokości np. 1,4 tys. zł miesięcznie, a teraz wzrosła ona do 2,4 tys. zł, zamiast przez trzy miesiące wydawać na obsługę zobowiązań po 7,2 tys. złotych, może wydać 4,8 tys. zł.

Mechanizm ten ma działać w latach 2022-23. Jest więc szansa, że po jego zakończeniu stopy procentowe zaczną spadać.

Damian Słomski, dziennikarz money.pl