Rodzina 500 plus to sztandarowy program partii rządzącej, który wszedł w życie 1 kwietnia 2016 r. Od 1 lipca 2019 r. wsparcie dostępne jest także na każde dziecko, które nie ukończyło 18. roku życia (wcześniej mogły z niego korzystać rodziny mające co najmniej dwoje dzieci). Oznacza to, że rodzice wychowujący jedno dziecko mogą liczyć na 500 zł wsparcia, dwoje – na 1 tys. zł, troje – 1,5 tys. zł. Dodajmy, wsparcia, które nie jest opodatkowane podatkiem dochodowym od osób fizycznych.

Dalsza część artykułu pod materiałem wideo

500+ dla wszystkich wcale nie taki idealny. "Lepiej mieć próg dochodowy"

500 plus a zdolność kredytowa

Mogłoby się wydawać, że taki dodatkowy dochód poprawi zdolność kredytową rodziny wnioskującej o kredyt gotówkowy czy też pozwoli otrzymać najlepszy kredyt hipoteczny. W praktyce jednak sprawa wyglądała nieco inaczej. O ile w przypadku kredytów czy pożyczek gotówkowych banki są skłonne uwzględnić świadczenie z tytułu 500 plus, o tyle przy kredytach hipotecznych sprawa wygląda inaczej. Banki nie uwzględniały dotąd środków finansowych od państwa jako dochodów branych pod uwagę przy ocenie zdolności kredytowej.

Sprawdziliśmy, czy w obecnej sytuacji, kiedy z uwagi na wysokie stopy procentowe i rekomendacje nadzoru finansowego, trudniej jest uzyskać kredyt hipoteczny, banki zmieniły podejście do środków wypłacanych w ramach programu Rodzina 500 plus i czy biorą je pod uwagę, analizując zdolność kredytową.

500 plus a kredyt hipoteczny

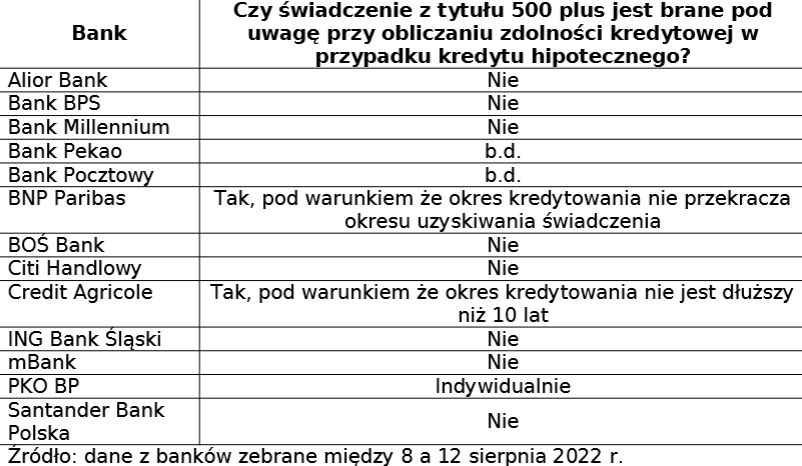

Z informacji, jakie otrzymaliśmy z banków, wynika, że nadal nie uwzględniają one tych dodatkowych wpływów przy analizie zdolności kredytowej. Są jednak dwa wyjątki od tej reguły:

- w BNP Paribas świadczenie uzyskiwane w ramach programu 500 plus może być uwzględnione w kalkulacji zdolności kredytowej tylko w sytuacji, gdy okres kredytowania nie przekracza okresu uzyskiwania świadczenia (np. w przypadku rodzica dziecka 3-letniego, kredyt będzie mógł być wzięty na 15 lat),

- Credit Agricole uwzględnia świadczenie z tytułu 500 plus. Jednak okres kredytowania nie może przekroczyć 10 lat.

- Świadczenie to ma względnie stały charakter, w szczególności w określonym przedziale czasu. Dlatego przyjęliśmy, że dla krótszych okresów kredytowania (do 10 lat), uwzględnienie tego dochodu w ocenie zdolności kredytowej nie wpłynie na wzrost ryzyka kredytowego - wyjaśnia Mariola Willmann, managerka zespołu kredytów hipotecznych w Credit Agricole.

Największy kredytodawca na rynku: PKO BP, odpowiadając na proste, wydawałoby się, pytanie napisał, że "zdolność kredytowa oceniana jest indywidualnie i jest uzależniona od cech klienta, transakcji, sytuacji makroekonomicznej, zgodnie z zalecaniami nadzoru itp." Jak odpowiadały inne banki? Możecie sprawdzić to w tabeli.

Dlaczego w przypadku kredytów hipotecznych znaczna część banków, analizując zdolność kredytową, nie bierze pod uwagę dodatkowych wpływów z 500 plus?

Najważniejszym powodem jest to, że jest to świadczenie wypłacane do osiągnięcia przez dziecko pełnoletności. Nawet jeżeli w rodzinie jest trójka dzieci, a co za tym idzie, przysługuje jej 1,5 tys. zł miesięcznie, to wraz z upływem lat, rodzice mogą tracić część wsparcia.

Dlatego też banki, w przypadku zobowiązań spłacanych przez kilkadziesiąt lat (okres spłaty kredytu hipotecznego może wynosić nawet 35 lat) nie mogą uznawać takich źródeł dochodu za stałe.

Ponadto trzeba wziąć pod uwagę, że nie ma gwarancji na to, że do programu nie zostaną wprowadzone zmiany (np. kryterium dochodowe), lub czy nie zostanie on w ogóle zlikwidowany.

Dlaczego zatem przy kredytach gotówkowych to świadczenie jest uznawane jako dochód wnioskodawcy? Wynika to z dwóch rzeczy: biorąc kredyt gotówkowy, pożyczamy zazwyczaj nie więcej niż kilkadziesiąt tysięcy złotych, a zobowiązanie spłacamy przez kilka lat.

Kredyt hipoteczny a 500 plus - jakie są inne możliwości?

Skoro świadczenie otrzymywane w ramach programu Rodzina 500 plus nie może być wzięte pod uwagę przy obliczaniu zdolności kredytowej przy kredycie hipotecznym, to, w jaki sposób można poprawić swoją sytuację finansową? Pierwszym rozwiązaniem jest pozbycie się innych zobowiązań finansowych: np. kredytów gotówkowych, kredytów/limitów w koncie osobistych czy kart kredytowych. Miesięczne raty obciążają nasz dochód, a przez to negatywnie wpływają na naszą zdolność kredytową (podobnie jest z limitem na karcie kredytowej – jako obciążenie finansowe przyjmuje się procent przyznanego limitu). Jeżeli nie możemy spłacić wszystkich zobowiązań finansowych, możemy zamienić je na kredyt konsolidacyjny i płacić jedną ratę zamiast kilku.

Wartym rozważenia rozwiązaniem jest też dołączenie jako współkredytobiorcy np. rodziców lub rodzeństwa.

Maciej Kazimierski, ekspert porównywarki finansowej Totalmoney.pl