- Biorąc pod uwagę problemy prezesa NBP z wyjaśnieniem tego projektu, wydaje mi się, że to w ogóle nie jest pomysł Adama Glapińskiego - mówi o "SAFE 0 proc." Ludwik Kotecki.

- W jego ocenie sprzedaż polskiego złota znacząco osłabiłaby pozycję Polski w oczach zagranicznych inwestorów.

- W 2026 roku prawdopodobnie nie zobaczymy już obniżek stóp procentowych - przewiduje rozmówca money.pl, choć zaznacza, że wpływ na decyzje RPP będą miały skutki wojny na Bliskim Wschodzie.

- Powtórka szoku cenowego z 2022 r. jest mało prawdopodobna - ocenia ekonomista.

Łukasz Kijek, redaktor naczelny money.pl: Jak ocenia pan to, co się wydarzyło z "SAFE 0" i wetem prezydenckim? Czy to blokuje według pana i stwarza problem budżetowy dla rządu?

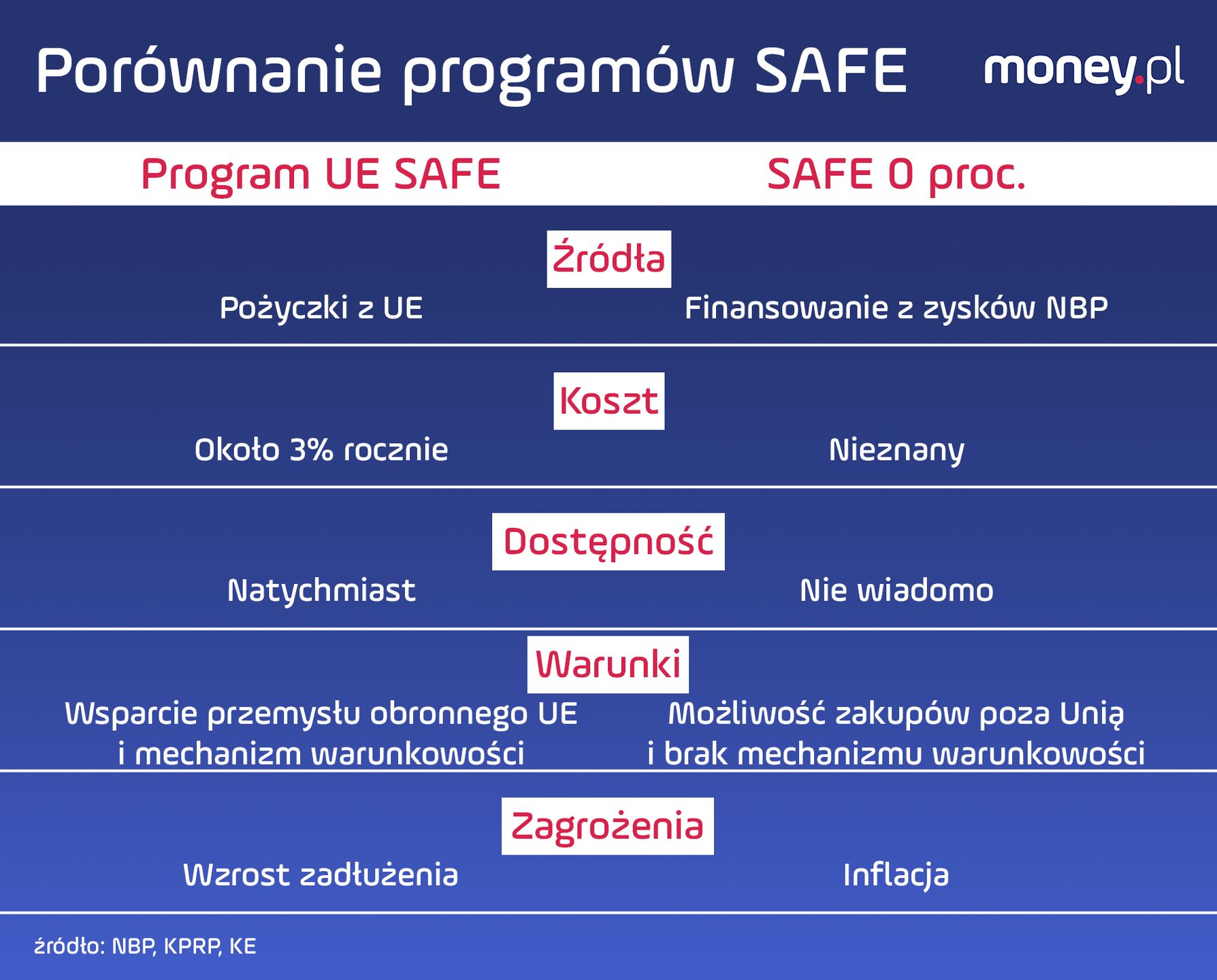

Ludwik Kotecki, ekonomista, od 2022 r. członek Rady Polityki Pieniężnej, były wiceminister finansów: Wydaje mi się, że rząd poradzi sobie z taką sytuacją, co nie zmienia faktu, że nie jest ona dla rządu komfortowa. Najprawdopodobniej pieniądze będą przechodziły przez fundusz, który istnieje w Banku Gospodarstwa Krajowego, czyli Fundusz Finansowania Wsparcia Sił Zbrojnych. Problem polega na tym, że z tych pieniędzy nie skorzystają Straż Graniczna i Policja, bo ten fundusz w BGK ma generalnie finansować cele militarne. Myślę jednak, że rząd będzie musiał wdrożyć ten plan B i może będzie musiał pewnie łapać się prawą ręką za lewe ucho. Ale poradzi sobie.

Rentowności 10-letnich obligacji skoczyły do 5,7 proc. Czy to jest dziś największe ryzyko? Koszty obsługi długu mogą nam znacząco wzrosnąć.

Oczywiście to jest bardzo duże ryzyko i w tym kontekście rozmowa o trzyprocentowej pożyczce w ramach SAFE jest dobrym przykładem. W przypadku SAFE uniezależniamy się od tych kaprysów traktowania Polski przez rynki finansowe.

Rzeczywiście ta zmienność na rynkach finansowych jest obecnie bardzo duża i nie wiemy, kiedy to się skończy, więc trzeba się ostrożnościowo przygotować. To jest duże ryzyko dla polskiego rynku finansowego generalnie, ale też dla emisji długu przez Polskę. Rada Polityki Pieniężnej obniżyła w marcu stopy, ale to właściwie nie wpłynęło na reakcję rynków. Oczywiście jest też ten nowy czynnik w postaci wojny, plus dodatkowo problemem jest spór polityczny wokół fundamentalnych rzeczy, jakimi są zbrojenia w Polsce. Dostaję sporo pytań od inwestorów zagranicznych w tej drugiej kwestii, są zaniepokojeni tym, co się dzieje w Polsce.

WIDEONawrocki wywołał burzę. Ostre komentarze w SejmIe ws. weta prezydenta

Ale są zaniepokojeni gospodarką czy sporem politycznym?

Głównie polityką. To nie jest tak, że z dnia na dzień nam się gospodarka zepsuje. Ona była przecież jeszcze chwilę temu tą "złotowłosą". Inflacja i wzrost gospodarczy w Polsce prawdopodobnie zareagują na rosnące ceny ropy, ale to nie jest tak, że nagle wszystko będzie postawione do góry nogami. Wydaje mi się, że ta inflacja może być troszeczkę wyższa, ale skoro ona jest poniżej celu, ciągle mamy pewien komfort. Jeżeli chodzi o realną gospodarkę, to może te prognozy mówiące o 4-proc. wzroście też nie będą dominować w prognozach analityków. Wydaje mi się jednak, że korekta także nie będzie duża.

![Siwe włosy polskiej gospodarki. Czy grozi nam stagflacja? [OPINIA]](https://v.wpimg.pl/YjA4MWQ4dgsgVjtkfk97HmMObz44FnVINBZ3dX4Fa1JxTGIxOFg8GCREInk2RiwaIEM9eSFYdgsxXWIhYBs9AzJEITYoGzwHI1EpeDQNbF94DX4xfFE8DCIZeTNmBnQLdwIuemJQaQhxDHwzaQNoXGNJ)

Czyli dwa główne czynniki ryzyka dla wzrostu gospodarczego w tym roku to szok podażowy oraz kwestia zbyt wolnego wydawania pieniędzy z Krajowego Planu Odbudowy.

Zbyt wolne tempo wydawania pieniędzy z KPO już zostało uwzględnione w projekcji NBP, marcowa prognoza zakłada wzrost PKB w 2026 roku o 3,9 proc. Jeżeli będziemy wolniej te środki wydawać, to oznacza, że wzrost nie spadnie w przyszłym roku tak bardzo, jak wcześniej się spodziewaliśmy, czyli rozłoży się to nam na dwa lata. Ten efekt KPO nie będzie taki skumulowany w tym roku, ale przeniesie się w jakiejś części na 2027.

Uważam, że ta gospodarka będzie się rozwijać w tempie bliskim, ale powyżej polskiego potencjału, czyli powyżej 3,3 proc. To jest dobra informacja, bo to oznacza, że napięć inflacyjnych w naszej gospodarce nie powinniśmy się spodziewać, podobnie zresztą jakiejś negatywnej reakcji na rynku pracy. Jesteśmy więc w dobrym miejscu. Na razie mam nadzieję, że tych złych wiadomości wystarczy.

A czy grozi nam szok cenowy w związku z wojną na Bliskim Wschodzie?

2026 różni się od 2022. Spokojniej śpimy, bo mamy tylko szok podażowy, a nie silny szok popytowy, jak wtedy.

Co to oznacza w praktyce?

W 2022 roku spotkały się dwa szoki: podażowy związany z wojną w Ukrainie i popytowy, bo ludzie zaczęli więcej wydawać w związku z okresem po COVID-19 - skumulowali środki finansowe i w efekcie pieniądze zaczęły wylewać się na rynek. To przyczyniło się do wysokiej inflacji. Powtórki z 2022 r. w mojej ocenie nie będzie. Według mnie wojna na Bliskim Wschodzie będzie dużo krótsza, ale zaznaczam, że nie jestem specjalistą od wojen.

Ale jest pan specjalistą od stóp procentowych. Czy jest jeszcze przestrzeń do tego, żeby w tym roku obniżyć stopy?

Uważam, że to, co zrobiliśmy w marcu, to był ostatni możliwy moment na obniżkę stóp procentowych. Nie sądzę, żeby Rada Polityki Pieniężnej odważyła się podjąć jakąkolwiek zmieniającą poziom stóp decyzję w kwietniu, zapewne też w maju i czerwcu. Rada pewnie będzie czekać na nową, lipcową projekcję inflacyjną, w której prawdopodobnie zobaczymy nieznacznie wyższą inflację i lekko niższy wzrost, o czym już mówiliśmy.

W tej sytuacji sądzę, że pierwszą jakąkolwiek dyskusję, co dalej ze stopami, rozpoczniemy w lipcu, ale też to nie znaczy - żeby było jasne - że ja tutaj sugeruję, że w lipcu jakieś decyzje zapadną.

Mam też nadzieję, że nie będziemy zmuszeni do powrotu do podwyższania stóp, ale też raczej nie spodziewałbym się ich dalszego obniżania. Byliśmy blisko już tego tak zwanego "terminal rate", czyli tej docelowej stopy procentowej, w grudniu 2025. W marcu obniżyliśmy stopy i myślę, że nawet bez wojny w Iranie nie było już dużej przestrzeni do zmian. A jeżeli była jakakolwiek, to ona została zabrana przez wojnę na Bliskim Wschodzie. Na razie oczekiwałbym, że stopy na niezmienionym poziomie pozostaną z nami na dłużej.

Cały 2026 rok już bez zmian stóp procentowych?

Prawdopodobnie tak, choć znowu nie wiemy, co z tą wojną. Nie wiemy też, co będzie po tej wojnie, jak ten świat gospodarczy będzie wyglądał. Było miło i sympatycznie, właściwie cały zeszły rok spokojnie sobie obniżaliśmy stopy, ale to się właśnie skończyło.

Wróćmy do planu prezesa NBP, tj. planu zamiany rezerw złota na zysk. O co chodzi prezesowi Glapińskiemu? Może pan to wytłumaczyć najprościej, jak to możliwe?

Wydaje mi się, biorąc pod uwagę problemy prezesa z wyjaśnieniem tego projektu, że to w ogóle nie jest pomysł Adama Glapińskiego. I to dodatkowo potęguje tę dramaturgię, bo prezes chyba został wciągnięty do sporu politycznego, w którym niekoniecznie się dobrze czuje, tak mi się wydaje. I też, żeby było jasne, nie powinien w tym brać udziału. Bank centralny ma być niezależny.

Jednak autoryzuje to swoim autorytetem.

Najprostsze wyjaśnienie tej historii jest takie, że autorzy tej propozycji pomyśleli sobie, że właściwie, skoro w ostatnich latach ceny złota rosły, to można to wykorzystać.

Mamy 570 ton tego złota. Można policzyć tak zwaną średnią cenę zasobu, czyli średnią cenę, po której było ono kupowane. Z informacji, które ja mam, to ta średnia cena polskiego zasobu wyniosła mniej więcej 2 tysiące dolarów za uncję. Natomiast cena na koniec zeszłego roku to było ponad 4 tysiące za uncję, a obecnie to ponad 5 tysięcy dolarów. Te co najmniej 2 tysiące dolarów nie pojawiają się nigdzie w rachunku zysków i strat, natomiast pojawiają się w tak zwanych różnicach z wyceny, po stronie pasywnej w bilansie. To nie tworzy zysku - to jest tylko zapis księgowy, równoważący aktywa z pasywami.

Porównam to do kupna mieszkania. Kupiłem za 10 tys. zł za metr, cena wzrosła do 15 tys. zł za metr, ale ponieważ tego mieszkania nie sprzedałem, to oznacza, że nie mam realnego zysku, tylko zapis na papierze.

Tak, a tu są te ponad 2 tysiące dolarów za uncję. Oczywiście nie da się całych tych 570 ton sprzedać naraz, po obecnej wysokiej cenie, bo tymi naszymi tonami wpłynęlibyśmy na cenę złota. W związku z tym, z tego, co ja rozumiem, chodziło właśnie o to, żeby zacząć sprzedawać to złoto w małych częściach. W ten sposób zdejmować ten zapis z pasywów, z wyceny i wprowadzać go jako zrealizowany zysk do rachunku wyników i tym samym generować ewentualny zysk.

![Sposób Glapińskiego na zysk wcale nie tak popularny. Mało kto tak robi [ANALIZA]](https://v.wpimg.pl/OTgwNTRmYDUGFThnfRZtIEVNbD07T2N2ElV0dn1cfWxXD2EyOwEqJgIHIXo1HzokBgA-eiIBYDUXHmEiY0IrPRQHIjUrQio5BRIqe2ZeeTcDEXZlfw4pbF9aejc0DGI1AhEteTdef21fR3tgNAkrYEUK)

Ale przecież ten zysk byłby dopiero za wiele miesięcy.

Tak, to jest też ważne. Dopiero na końcu roku ten zysk byłby wyceniony ostatecznie i po zatwierdzeniu przez biegłego audytora, mógłby być wypłacony. Standardowo to się dzieje na początku czerwca następnego roku, po roku finansowym, za który on jest wykazany. To jest superważna informacja, bo to znaczy, że te pieniądze, jeżeli w ogóle by się pojawiły, zobaczylibyśmy w budżecie dopiero w połowie przyszłego roku. Nie jest to rozwiązanie naszego problemu, który, jak rozumiem, polega na tym, że musimy zbroić się tak szybko, jak tylko jest możliwe.

Czyli prezes Narodowego Banku Polskiego chce spekulować na rynku?

W zasadzie tak. Problem jest jednak taki, że on odwraca swoją dotychczasową narrację i plany, bo przecież zapowiadał, że będzie zwiększał zasoby z tych 570 do 700 ton złota. A dlaczego chciałby je zwiększać? Żeby Polska była postrzegana jako bezpieczniejszy kraj, bo po to są rezerwy walutowe. Ich celem jest to, żeby stabilizować walutę, zabezpieczyć ewentualne problemy z płynnością kraju w razie jakiegoś kryzysu, służyć do obsługi transakcji zagranicznych państwa i budować wiarygodność w oczach zagranicznych inwestorów czy agencji ratingowych.

Sprzedawanie złota osłabiałoby w obecnej sytuacji geopolitycznej postrzeganie naszego kraju. Świat widziałby, że my wyprzedajemy złoto, czyli mamy po prostu go mniej. Tak naprawdę nie da się sprzedać całego tego złota, bo to by oznaczało prawdopodobnie bardzo silne osłabienie naszej waluty.

Dlaczego osłabienie złotego?

Bo inwestorzy zobaczyliby mniej bezpieczną na obecne czasy strukturę rezerw walutowych. Uznaliby, że Polsce wyczerpały się inne, bardziej standardowe sposoby finansowania swoich wydatków. Ponadto, prawdopodobnie by to też oznaczało wyższą inflację, to jest dodatkowy pośredni efekt, który wynikałby z tego, że zyski ze złota wyrażane są w dolarach. Należałoby je zamienić na złote, czyli wyemitować, wydrukować de facto polskie złote o równowartości tego zysku.

Według mnie cała ta propozycja ze sprzedażą złota to była polityczno-intelektualna dyskusja, z której nic kompletnie nie wynika. Chodziło kompletnie o coś innego: nie o realizację tego zysku, tylko o to, żeby wygenerować spór polityczny i pokazać, że tutaj są jakieś alternatywne pomysły, które jednak są nierealne i niebezpieczne.

Czy to byłoby niebezpieczne też z punktu widzenia wizerunku Polski na świecie, bo wygenerowałoby takie poczucie, że Narodowy Bank Polski rozmiękcza niezależność?

Z jednej strony chodzi o niezależność, a z drugiej strony NBP pozbywałby się rezerw, które są strategiczne. To jest ta ostateczność. My nie mamy za dużo rezerw walutowych. Jak się wejdzie na stronę Międzynarodowego Funduszu Walutowego, który bada adekwatność rezerw przy użyciu różnych miar w kilkudziesięciu krajach, to łatwo można się przekonać, że Polska nie ma nadwyżkowych rezerw walutowych. Nie mamy ich też za mało. Mamy tyle, ile powinniśmy mieć. I nie powinniśmy nimi manipulować w żaden sposób.

Rozmawiał Łukasz Kijek, redaktor naczelny money.pl

Dyrektor programowy serwisów premium w Wirtualnej Polsce oraz redaktor naczelny serwisu money.pl. Prowadzi program "Biznes Klasa" (+140 tys. subskrypcji na YT) oraz jest laureatem nagrody Grand Press Economy 2024. Dziennikarstwem ekonomicznym zajmuje się od blisko dwudziestu lat, wcześniej prowadził programy o świecie i gospodarce w TVN24 BiS i w TVN CNBC oraz był szefem serwisu newsroomu Gazeta.pl.