![Sposób Glapińskiego na zysk wcale nie tak popularny. Mało kto tak robi [ANALIZA]](https://v.wpimg.pl/OTgwNTRmYDUGFThnfRZtIEVNbD07T2N2ElV0dn1cfWRXD3hjZ0IpPQsSPDEiAmEzFQI-NSUdYSQLWC8kO0I5ZUgTJyciAS4tSBIjNjcJYGBUQS0wNFV-eQQRdmx_WSwyBlovMTQOYjFUR3dsYlh7MgMTenYv)

W czwartek prezydent Karol Nawrocki poinformował, że nie podpisze ustawy wdrażającej unijny program pożyczek na obronność SAFE. W orędziu zareklamował za to swój projekt dotyczący programu "SAFE 0 proc.", w ramach którego pieniądze na zbrojenia miałyby pochodzić z niezrealizowanych do tej pory zysków NBP, i zaapelował o pilne prace nad nim.

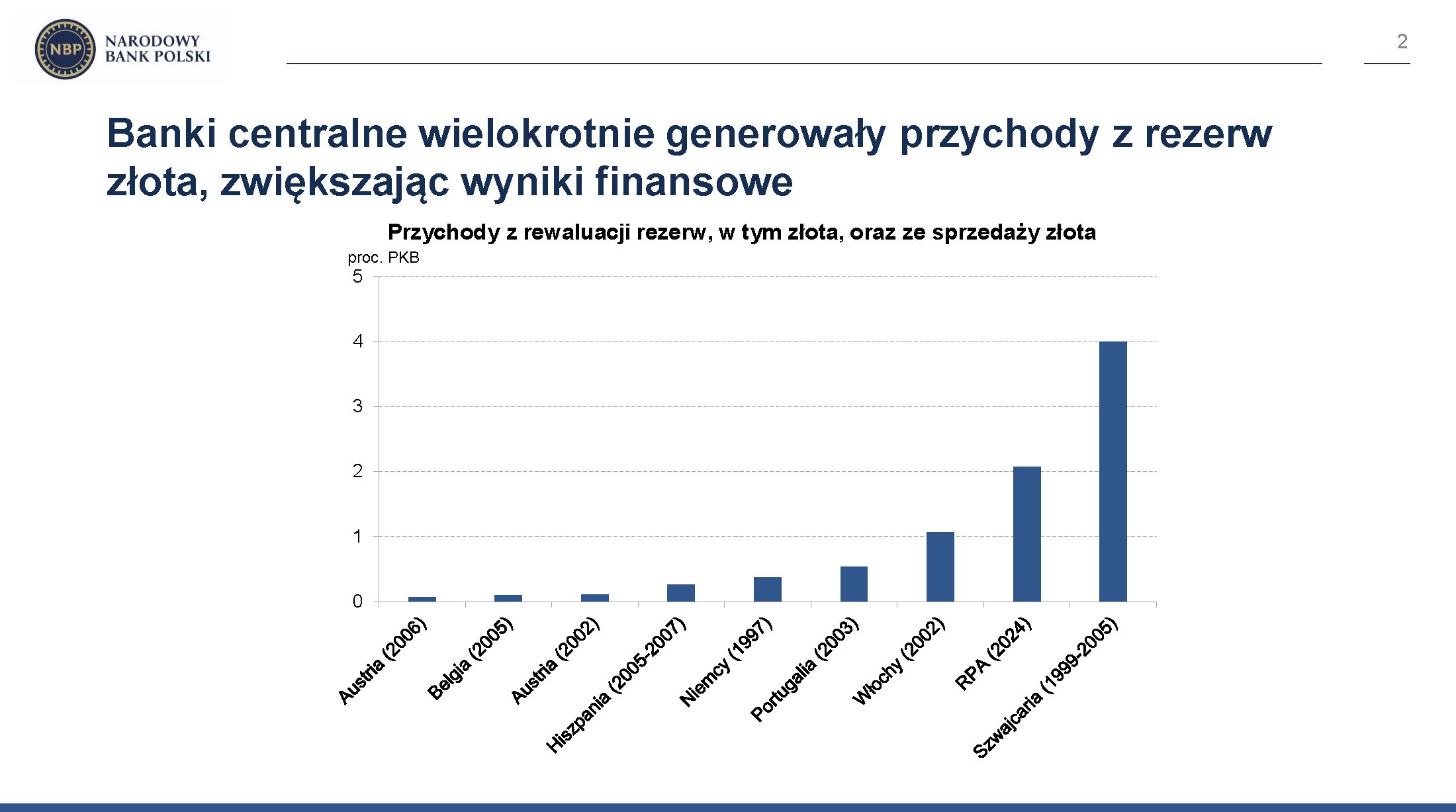

– To, co zaproponowaliśmy, nie jest żadnym precedensem. Inne banki centralne też to robią, dyskutują o tym (…). Banki centralne wielokrotnie generowały przychody z rezerw złota, zwiększając wyniki finansowe, czyli sprzedały złoto i zwiększyły sobie przychody – przekonywał podczas środowej konferencji prezes NBP prof. Adam Glapiński.

Szef banku centralnego odnosił się w ten sposób do krytyki, z którą spotkał się plan "SAFE 0 proc.", przedstawiony przez Glapińskiego i prezydenta Karola Nawrockiego. Zakłada on utworzenie Polskiego Funduszu Inwestycji Obronnych (PFIO), który byłby zasilany m.in. zyskami NBP na rezerwach złota. Te zyski sięgają niemal 200 mld zł, ale pozostają na papierze: nie są bowiem zaliczane do wyniku finansowego banku centralnego, który w ostatnich czterech latach był ujemny.

WIDEO"Dajemy się nabrać jak pelikany". Tak nas wabią sklepy

Część komentatorów, m.in. były prezes NBP prof. Leszek Balcerowicz, oceniała, że rozpoznanie (czyli zrealizowanie) tych niezrealizowanych zysków byłoby księgową sztuczką lub też finansowym kuglarstwem. Te opinie opierały się na założeniu, że NBP te zyski przeksięguje, pozorując sprzedaż złota i jego natychmiastowy odkup.

Byłoby to spójne z deklaracjami Glapińskiego, że NBP nie tylko nie zamierza uszczuplić rezerw złota, ale nawet będzie je powiększał z 550 do 700 ton. Taki komunikat bank centralny wydał pod koniec stycznia.

Złoto już nie jest świętością

W środę prezes NBP wyjaśnił, że proponowany przez niego mechanizm nie wpłynąłby na poziom rezerw walutowych, ale przynajmniej czasowo zmieniłby ich strukturę. Bank centralny stopniowo sprzedawałby złoto, księgując dochody na rachunku zysków i strat. Za uzyskane z tego waluty obce kupowałby inne aktywa rezerwowe, np. obligacje, ale docelowo dążyłby do uzupełnienia zasobów złota.

– Możemy sprzedawać złoto, kupować złoto, sprzedawać dolary czy kupować euro. Takie operacje są normalnym elementem zarządzania rezerwami i odbywają się w granicach naszych uprawnień – tłumaczył prof. Glapiński.

W tym punkcie prezes NBP ma rację: zarządzanie rezerwami banku centralnego leży w gestii kierownictwa tej instytucji. W przeszłości zarząd NBP podjął decyzję o zwiększeniu udziału złota w rezerwach, teraz wolno mu podjąć decyzję o sprzedaży części tego kruszcu. W takich zmianach struktury aktywów rezerwowych banków centralnych, a nawet ich poziomu, nie ma nic sensacyjnego.

Tym, co może budzić wątpliwości, jest motywacja Adama Glapińskiego, aby NBP "rozpoczął aktywne zarządzanie posiadanym zasobem złota". Banki centralne zarządzają rezerwami, realizując swoje statutowe zadania, do których należą przede wszystkim kontrolowanie inflacji i dbanie o stabilność finansową kraju. Niekiedy wymaga to sprzedaży części aktywów rezerwowych, np. aby wpłynąć na kurs krajowej waluty, innym razem ich dokupienia.

Zdarza się również, że bank centralny po okresie dużych strat obawia się utraty wiarygodności i decyduje się na rozpoznanie niezrealizowanych przychodów, aby te straty pokryć. W każdym takim przypadku ewentualny zysk banku centralnego jest skutkiem ubocznym troski o stabilność pieniądza.

W przypadku "SAFE 0 proc." zmiana sposobu zarządzania rezerwami miałaby inne przesłanki. Jej jedynym celem jest wygenerowanie zysku, który na mocy ustawy o NBP w 95 proc. trafia do budżetu, a w razie przyjęcia proponowanej przez Pałac Prezydencki ustawy o PFIO trafiałby do tego nowego funduszu. NBP, o ile nie jest zagrożony podstawowy cel jego działalności, jest wprawdzie zobligowany do wspierania polityki gospodarczej rządu, ale nie wybiórczo. Tymczasem prezes NBP wyraźnie zastrzega, że bank centralny zacznie wykazywać zyski i zasilać nimi budżet państwa tylko pod warunkiem, że będą wykorzystane na wydatki zbrojeniowe.

Taka polityka wykraczałaby bowiem, wbrew zapewnieniom Adama Glapińskiego, poza standardowe postępowanie banków centralnych. W tym świetle przedstawiony przez niego w środę wykres, pokazujący (wybiórczą) listę państw, w których banki centralne osiągały "przychody z rewaluacji rezerw, w tym złota, oraz ze sprzedaży złota", nie jest rzetelny. Miesza bowiem przypadki niekonwencjonalnych działań, podejmowanych w nadzwyczajnych sytuacjach, z typowymi operacjami na aktywach rezerwowych, które akurat dotyczyły złota.

W Belgii bank centralny powiedział "nie"

Mylący jest przede wszystkim przykład Szwajcarii, gdzie w latach 1999-2005 przychody z "rewaluacji rezerw, w tym złota, oraz ze sprzedaży złota", wynosiły 4 proc. PKB (z pierwszego roku tego okresu). To kwota zbliżona do tej, którą teoretycznie mógłby przekazać do PFIO polski bank centralny. Niezrealizowane zyski NBP na złocie to bowiem, jak powiedział Glapiński, 197 mld zł, czyli około 5 proc. PKB Polski z 2025 r. Taki kontekst normalizuje więc "SAFE 0 proc.".

Szwajcarski Bank Narodowy (SNB) od 2000 r. księguje złoto po cenie rynkowej, co oznacza, że zmiany wartości tego kruszcu wliczają się do jego wyniku finansowego. Wspomniane zyski SNB, osiągnięte na rezerwach złota, nie były konsekwencją jednorazowej operacji "rewaluacyjnej", tylko skutkiem wzrostu notowań kruszcu. W 2025 r. szwajcarska instytucja również odnotowała gigantyczny zysk, sięgający 26,1 mld franków (około 118 mld zł) w dużej mierze dzięki hossie na rynku metali szlachetnych.

W opracowaniu Colina R. Weissa, ekonomisty z Rezerwy Federalnej (czyli amerykańskiego odpowiednika NBP), dotyczącym przypadków z minionych 30 lat, gdy banki centralne rozpoznawały niezrealizowane przychody z aktywów rezerwowych, Szwajcaria nieprzypadkowo się nie pojawia. Tę analizę, opublikowaną w sierpniu 2025 r., prezes NBP również w środę przywołał, właśnie jako świadectwo tego, że na świecie takie operacje są szeroko dyskutowane.

Opracowanie Weissa powstało w związku z propozycjami dotyczącymi rezerw złota, które w poprzednich miesiącach pojawiły się w USA i w Belgii. W tym pierwszym przypadku był to projekt ustawy republikańskiej senatorki Cynthii Lummis dotyczący strategicznej rezerwy bitcoina, który zakładał też zmianę zasad wyceny złota należącego do Departamentu Skarbu (ponad 8100 ton, które oficjalnie wycenione są na 11 mld dol., podczas gdy ich rynkowa wartość przekracza 1330 mld dol., czyli 4 proc. PKB).

W Belgii z kolei pojawiły się apele polityków, aby bank centralny przeprowadził operację podobną do tej, którą opisał prezes Glapiński. Jej celem miałoby być właśnie dofinansowanie wydatków na obronność. Bank Belgii, który ma w rezerwach 227 ton złota, kategorycznie się temu sprzeciwił.

Polska nie idzie drogą Szwajcarii, tylko Libanu i RPA

Ekonomista z Fedu znalazł w ostatnich 30 latach zaledwie pięć przypadków, gdy banki centralne rozpoznały niezrealizowane zyski na złocie, tzn. uwzględniły je w wyniku finansowym. Największą skalę miała operacja przeprowadzona w Libanie, gdzie bank centralny w 2002 r. dokonał rewaluacji aktywów rezerwowych (nie tylko złota), aby spłacić dolarowe obligacje rządu o wartości 1,8 mld dol., co odpowiadało wówczas około 11 proc. PKB kraju. Pozwoliło to jednorazowo zmniejszyć dług publiczny kraju, który gwałtownie podskoczył w związku z odbudową po wojnie domowej.

W kolejnych latach Liban nadal mierzył się jednak z problemami fiskalnymi i był zmuszony do restrukturyzacji zadłużenia. To pokazuje, jak podkreśla Weiss, że niezrealizowane zyski banków centralnych mogą stabilizować finanse publiczne w kryzysowych sytuacjach, ale nie są w stanie zasypać strukturalnych deficytów budżetowych.

Ten argument ma również odniesienie do Polski. – Warto pamiętać, że rezerwy NBP ani związane z nimi zyski nie są czymś, co zwiększa zasoby finansowe kraju. Rezerwy istnieją po to, aby można było do nich sięgnąć w szczególnych okolicznościach, np. w razie wybuchu wojny. Prezes NBP i prezydent proponują, aby w jakimś stopniu zrobić to już teraz, czyli przesunąć wykorzystanie tego zasobu z przyszłości na dziś – tłumaczył w niedawnej rozmowie z money.pl Piotr Bujak, główny ekonomista PKO BP.

W środowej rozmowie z money.pl Jakub Borowski, główny ekonomista Credit Agricole Bank Polska, zwrócił z kolei uwagę na to, że rozpoznanie zysków na złocie w najbliższych latach nie tylko uniemożliwiłoby podobną transakcję w przyszłości, ale też zwiększy koszty operacyjne NBP, które będą zmniejszały wynik finansowy.

– Jeśli NBP przekaże do budżetu 200 mld zł, to o tyle zwiększy się nadpłynność sektora bankowego. Bank centralny będzie ją musiał absorbować w drodze operacji otwartego rynku. Jeśli przyjmiemy, że długoterminowa stopa procentowa w Polsce wynosi 4 proc., to koszt absorpcji tej dodatkowej nadpłynności będzie wynosił 8 mld zł rocznie. I nie tylko w czasie, gdy te wpłaty będą realizowane, ale też przez wszystkie kolejne lata. I o te 8 mld zł będą pomniejszane ewentualne przyszłe zyski NBP i przyszłe wpłaty do budżetu – wyjaśniał.

Fiskalne cele miała również operacja rewaluacji rezerw złota w Niemczech w 1997 r. Jej skala była jednak radykalnie mniejsza niż ta, która miałaby zostać przeprowadzona w Polsce w ramach "SAFE 0 proc.". Do budżetu państwa trafić miała równowartość 0,5 proc. PKB, a ostatecznie wpływ ten był nawet mniejszy. Mimo to, pomysł – wysunięty przez kanclerza Helmuta Kohla – budził potężne kontrowersje i silny sprzeciw Bundesbanku. Nie łagodziła go nawet perspektywa wejścia Niemiec do strefy euro, choć oznaczała ona, że Bundesbank musiał przekazać część rezerw do Europejskiego Banku Centralnego. Niemcy nie odniosłyby więc żadnych korzyści z niezrealizowanych zysków z tych aktywów.

Colin R. Weiss opisał jeszcze przypadek RPA, gdzie bank centralny planuje przekazać do budżetu w latach 2024-2027 równowartość około 2 proc. PKB (z 2024 r.) z rozpoznania "papierowych" zysków z aktywów rezerwowych (to około 30 proc. ogółu tych niezrealizowanych zysków). Celem tej operacji jest zmniejszenie potrzeb pożyczkowych rządu i tym samym kosztów obsługi długu. Ekonomista z Fedu podkreśla jednak, że na ocenę skuteczności tego zabiegu jest jeszcze za wcześnie.

Dwa pozostałe banki centralne wymienione przez Weissa, które w minionych 30 latach przeksięgowały złoto, aby wzrost jego wartości trafił do wyniku finansowego, zrobiły to w celu ograniczenia strat. W 2002 r. taki czysto księgowy zabieg przeprowadził Bank Włoch, a dwie dekady później bank centralny Curacao i Saint Martin. W obu przypadkach budżety tych państw nie odniosły żadnych korzyści.

W Polsce, jak już wspomnieliśmy, proponowana przez prezesa Glapińskiego operacja finansowa zwiększy ryzyko strat NBP w przyszłości. I choć zwykle straty banków centralnych, nawet gdy utrzymują się przez lata, są niegroźne, miewają negatywne następstwa. – To nieprawda, że straty banku centralnego nie mają żadnych negatywnych konsekwencji. Gdy się kumulują, to spada wiarygodność polityki pieniężnej, jej prowadzenie staje się trudniejsze – mówił w czwartkowym wywiadzie dla money.pl dr Bogusław Grabowski, były członek RPP.

Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.