- Polska zmaga się ze specyficznym wariantem "choroby holenderskiej". Nieustanny napływ euro powoduje nadpłynność w sektorze bankowym. To jest coś, co hamuje rozwój polskiej gospodarki, mimo że NBP tę nadpłynność ściąga ogromnym kosztem - mówi dr Bogusław Grabowski, były członek RPP, wieloletni menedżer instytucji finansowych.

- Zdaniem ekonomisty program "SAFE 0 proc.", w ramach którego NBP rozpoznałby niezrealizowane zyski z rezerw walutowych i przekazywał je do budżetu państwa, pogłębiłby ten problem. Trudno sobie też wyobrazić, żeby ten pomysł zrealizować zgodnie z prawem.

- Rządząca koalicja nie powinna rezygnować z rozliczenia prezesa NBP za jego polityczne zaangażowanie - ocenia Grabowski. Jego zdaniem skutkiem jest "dalsze gnicie tej instytucji", a podejmowane przez Adama Glapińskiego wraz z prezydentem próby storpedowania SAFE są tego przejawem.

- Z byłym członkiem RPP rozmawiamy też o konsekwencjach konfliktu na Bliskim Wschodzie i wzrostu cen ropy naftowej dla polskiej gospodarki oraz o kondycji finansów publicznych.

Grzegorz Siemionczyk, money.pl: Wskutek ataku USA i Izraela na Iran ceny ropy naftowej podskoczyły do najwyższego poziomu od 2022 r. Wróciły obawy o "kryzys kosztów życia". Minister finansów zadeklarował już gotowość do podjęcia działań, które mogą złagodzić wzrost cen na stacjach paliw. Takie interwencje będą potrzebne?

Bogusław Grabowski, ekonomista, były członek RPP: To jest czysty populizm. Rząd PiS przyzwyczaił ludzi do tego, że gdy tylko pojawia się jakiś problem, to państwo musi go natychmiast rozwiązać. Oczywiście, w wielu kryzysowych sytuacjach o dużej skali państwo musi interweniować, szczególnie wtedy, gdy uszkodzona jest infrastruktura albo gdy sparaliżowane jest całe otoczenie działalności gospodarczej. Ale poza tym rząd odpowiedzialny jest tylko za pomoc najuboższym oraz tym, którzy z jakiegoś powodu sami nie byli w stanie zabezpieczyć się przed ryzykiem wypadku losowego, klęski żywiołowej czy też właśnie dużej zmiany cen.

WIDEOSankcje zadziałały, ale nie od razu. "Rosja ma poważne problemy"

Ale wzrost cen paliw może mieć niepożądane konsekwencje makroekonomiczne. Mówi się o zagrożeniu stagflacją, czyli jednoczesnym przyspieszeniem inflacji i spowolnieniem wzrostu gospodarczego. Rząd może chcieć ograniczyć te podwyżki we własnym interesie.

Ja to rozumiem, ale niestety oznacza to, że finanse publiczne nie są przygotowane na ewentualne zawirowania rynkowe. Ja już po ataku Izraela i USA na Iran w czerwcu 2025 r. ostrzegałem, że deficyt w sektorze finansów publicznych na poziomie 6-7 proc. PKB, najwyższe w UE tempo przyrostu długu publicznego i najwyższy w UE udział kosztów obsługi długu w wydatkach publicznych to ryzykowne połączenie w tak nieprzewidywalnych czasach.

Mówiłem wtedy, że ewentualna blokada Cieśniny Ormuz mogłaby spowodować panikę na rynkach finansowych, ucieczkę inwestorów do bezpiecznych aktywów i w rezultacie mocny wzrost rentowności polskich obligacji skarbowych i osłabienie złotego. To byłoby zagrożenie dla płynności rządu.

Co rząd powinien zrobić w razie dalszego wzrostu cen ropy i gazu ziemnego lub w razie długotrwałej stabilizacji tych cen na podwyższonym poziomie?

Przykład tego, jak się prawidłowo zarządza tego rodzaju kryzysami, dała cztery lata temu Holandia. To jest kraj, który był kiedyś dużym producentem gazu i do dziś tamtejsza energetyka i ciepłownictwo w dużej mierze opierają się na tym surowcu. Gdy po ataku Rosji na Ukrainę ceny gazu wystrzeliły, inflacja w Holandii mocno przyspieszyła. We wrześniu 2022 r. sięgała 17,1 proc. rok do roku, nawet więcej niż w Polsce (15,7 proc. mierząc wskaźnikiem HICP – red.).

Ale w 2023 r. inflacja w Holandii wynosiła już średnio 4 proc., a w Polsce niemal 11 proc. Holenderski rząd nie ingerował w ceny energii, udzielił tylko pomocy finansowej najuboższym gospodarstwom domowym. A my wprowadziliśmy tarczę antyinflacyjną, obniżając VAT na żywność, paliwa i energię, a także akcyzę na paliwa i prąd. Ta polityka nie dość, że była bardzo kosztowna dla budżetu, to jeszcze utrwaliła inflację. Bo gdy tarcza była stopniowo wygaszana w kolejnych latach, inflacja przyspieszała. A do tego zarówno poprzedni, jak i obecny rząd, przekonywały, że to one opanowały inflację. No to teraz za ewentualne przyspieszenie inflacji ludzie będą oskarżali rząd, a politycy będą pod presją, żeby do tego nie dopuścić.

Zwolennicy tłumienia wzrostu cen kluczowych towarów i usług uważali, że dzięki temu podtrzymają popyt konsumpcyjny. Ale paradoksalnie w latach 2021-2023 w Holandii konsumpcja realnie (czyli w cenach stałych) zwiększyła się bardziej niż w Polsce.

W ogóle mnie to nie dziwi. Bo na ingerencjach w ceny, czy to poprzez manipulowanie stawkami akcyzy i VAT-u, czy też poprzez dopłaty dla producentów, najbardziej korzystają najzamożniejsi ludzie. Ci, którzy mają więcej paliwożernych samochodów, więcej dużych nieruchomości, które trzeba ogrzać itd. A dla nich oszczędność kilkunastu złotych na paliwie nie ma żadnego znaczenia, nie wpływa na ich wydatki. Właśnie dlatego lepsza jest pomoc punktowa, skierowana do grup, które jej potrzebują. Jest tańsza i przynosi lepsze efekty. Polska klasa polityczna tego nie rozumie, czego najlepszym przykładem jest 800+. Z każdego miliarda złotych tylko 200 mln idzie do najuboższych rodzin.

Czy pańskim zdaniem RPP zrobiła błąd, obniżając stopy procentowe na marcowym posiedzeniu, które odbyło się już po ataku na Iran? Istnieje ryzyko, że wkrótce będzie trzeba stopy podwyższać?

Na razie nie wiemy, jak sytuacja na Bliskim Wschodzie się rozwinie. Ale jest to typowy zewnętrzny szok podażowy, na który polityka pieniężna co do zasady nie powinna reagować. Niestety, ekonomia to bardziej sztuka niż twarda nauka, więc od tej zasady są wyjątki. Brak reakcji jest uzasadniony pod warunkiem, że szok nie ma efektów wtórnych, czyli że wzrost cen ropy nie przełoży się na inne ceny i na oczekiwania inflacyjne. A to z kolei zależy od wielu czynników. Od tego, jaka była inflacja w poprzednich latach, od zaufania do banku centralnego, ale też od poziomu wiedzy ekonomicznej w społeczeństwie.

I co wynika z obecnego układu tych czynników?

RPP jest w trudnej sytuacji. Zwyżki cen paliw rozlewają się na inne ceny wyjątkowo łatwo. Ludzie pamiętają jeszcze, co się działo w ostatnich latach, więc taka iskra może szybko się przełożyć na ich oczekiwania inflacyjne. Zresztą, nawet teraz postrzegana inflacja jest znacznie wyższa niż faktyczna.

Wbrew pozorom, ludzie oceniają inflację nie tylko przez pryzmat cen najczęściej kupowanych towarów i usług. Znaczenie mają też duże, ale rzadkie wydatki. Gdy ktoś kupuje dzisiaj auto, które jest dwa razy droższe niż poprzednie, nie uwierzy, że inflacja wynosi 2,5 proc., nawet jeśli zdaje sobie sprawę, że ta zmiana ceny auta nastąpiła na przestrzeni wielu lat. W takich okolicznościach przedsiębiorcy mogą uznać, że wzrost cen paliw to dobry pretekst, żeby podwyższyć swoje ceny, bo ludzie i tak to zaakceptują. Ale najgorszy w tym wszystkim jest brak wiarygodności NBP.

Badania CBOS z jesieni 2025 r. pokazywały, że oceny działalności NBP wyraźnie się poprawiły i były najlepsze od pięciu lat.

Jasne, że oceny NBP się poprawiają, gdy maleją stopy procentowe. Ale to nie o to chodzi. Ludzie pamiętają, że jeszcze latem 2021 r. prezes Glapiński uważał, że bardziej grozi nam deflacja niż nadmierna inflacja i zachęcał do zaciągania kredytów. A później, obniżkami stóp procentowych tuż przed wyborami, pomimo 10-proc. inflacji, RPP osłabiła swoje najlepsze narzędzie do zarządzania oczekiwaniami inflacyjnymi: wiarygodny cel inflacyjny. Gdy społeczeństwo wie, że w przeszłości bank centralny zawsze konsekwentnie sprowadzał inflację do celu, wierzy, że tak będzie dalej i nie przejmuje się jej przejściowym przyspieszeniem. W Polsce tej wiary nie ma.

Dlatego uważam, że ostatnie obniżki stóp procentowych – dokonywane w bezprecedensowym tempie – były nadmierne. Ludzie są przyzwyczajeni do wysokich nominalnych podwyżek wynagrodzeń i świadczeń. To, że teraz płace rosną realnie w tempie 3-4 proc., czyli dość szybko, nie bardzo ich interesuje, zwłaszcza jeśli sądzą, że inflacja jest wyższa. Dlatego moim zdaniem w przyszłym roku, przed wyborami, będzie ogromna presja na podwyżki płacy minimalnej i wynagrodzeń w budżetówce. A podwyżka stóp procentowych w najbliższym czasie, nawet gdyby okazało się to potrzebne, nie wchodzi w grę, bo NBP straciłby resztki wiarygodności.

Polityczne zaangażowanie prezesa NBP, które przejawiało się m.in. wspomnianymi obniżkami stóp przed wyborami parlamentarnymi, ale też wieloma jego wypowiedziami, było jednym z zarzutów, które stawiała mu obecna koalicja. Wydaje się jednak, że między rządem a Glapińskim doszło do niepisanego porozumienia. RPP wznowiła w 2025 r. obniżki stóp procentowych, a rząd stracił determinację do rozliczeń prezesa. Dobrze się stało?

Minister Domański zapewniał niedawno, że żadnego porozumienia nie ma. Wierzę w to, bo to byłby skandal, gdyby rząd nie zrobił nic z bardzo konkretnymi zarzutami wobec prezesa NBP. Upolitycznienie banku centralnego to tylko jeden z nich. Drugim były tzw. strukturalne operacje otwartego rynku (skup obligacji BGK i skarbowych przez NBP w latach 2020-2021 – red.). One nie tylko naruszyły konstytucję, która zakazuje finansowania wydatków publicznych, ale też ustawę o NBP, która mówi, że o polityce pieniężnej decyduje Rada Polityki Pieniężnej, a nie zarząd. To jest moje zdanie, ale ja nie jestem sędzią. Uważam jednak, że skoro takie wątpliwości są, to należy je w sposób rozstrzygnąć przed Trybunałem Stanu.

![Prezydencki SAFE 0 proc. "Finansowe kuglarstwo" [OPINIA]](https://v.wpimg.pl/OWJlYTA0YDYrDi9nbkttI2hWez0oEmN1P05jdm4BfW96FHYyKFwqJS8cNnomQjonKxspejFcYDY6BXYicB8rPjkcNTU4Hyo6KAk9e3gIeDN5XW5tbFR3Mn5BbTIgBGI2e1VteSBRf24oCThkdQF6NWgR)

To mogłoby oznaczać, że RPP będzie prowadziła mniej korzystną z perspektywy rządu politykę pieniężną, podwyższając koszty obsługi długu. Część osób w rządzie obawia się też chyba nerwowej reakcji na rynkach finansowych.

Na rynkach nie działają bezwiedni szaleńcy. Wystarczy im wyjaśnić, że nie chodzi o skok na kasę NBP, o podważanie niezależności banku centralnego, tylko właśnie o jej podtrzymanie. Obecnie NBP jest chroniony przed zewnętrznymi ingerencjami polityków, przed presją władzy wykonawczej, ale zupełnie nie jest chroniony przed koniem trojańskim, jakim jest zaangażowany politycznie prezes. Mówienie, że Glapińskiego nie można rozliczyć, bo to byłby zamach na niezależność NBP, to stawianie wozu przed koniem. To prowadzi do dalszego gnicia tej instytucji. Najnowszym jego przejawem było wspólne wystąpienie prezesa NBP z prezydentem, którego jedynym celem było storpedowanie SAFE.

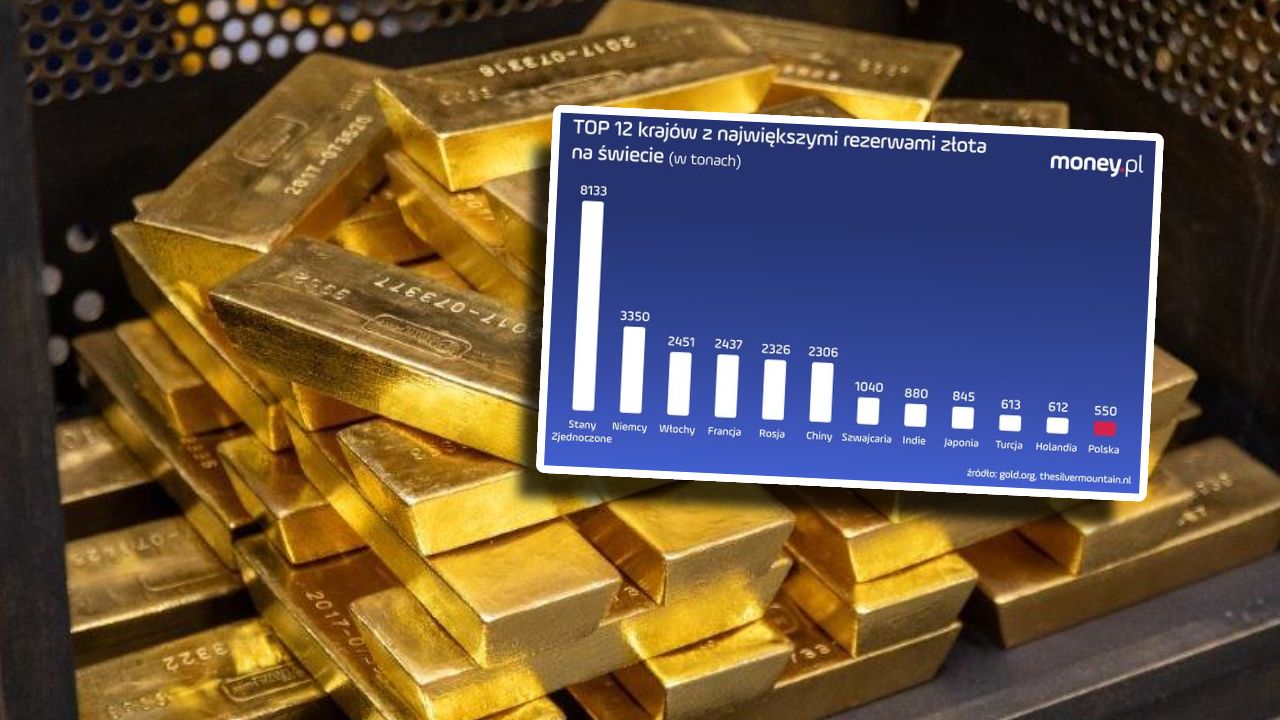

Mowa o propozycji prezesa NBP i prezydenta, aby wykorzystać rezerwy złota, które bank centralny w ostatnich latach kilkakrotnie zwiększył, do finansowania wydatków zbrojeniowych. To nie jest dobra alternatywa wobec kredytu z unijnego programu SAFE?

Istnieje jeden sposób, aby zgodnie z prawem NBP wspomógł finansowanie wydatków zbrojeniowych. Ale on akurat nie jest brany pod uwagę. Oznaczałby bowiem zmniejszenie rezerw walutowych, a prezes Glapiński to jednoznacznie wykluczył. I dobrze, bo wbrew ocenie prof. Kołodki, który wysunął tę propozycję, rezerwy walutowe Polski nie są zbyt wysokie. Spełniają kryteria adekwatności rezerw sformułowane przez Międzynarodowy Fundusz Walutowy mniej więcej na 4 lub 4 z plusem.

Ale z tego w żadnym razie nie wynika, że są nadmierne. Szczególnie że analizy, na podstawie których te kryteria zostały ustalone, były prowadzone kilkanaście lat temu w zupełnie innych realiach geopolitycznych i z myślą o innym przeznaczeniu rezerw. Miarą tego, jak się sytuacja geopolityczna skomplikowała, jest właśnie ten pięciokrotny wzrost cen złota od 2022 r. do dziś. W dzisiejszej sytuacji zmniejszanie tych rezerw byłoby skrajnie nieodpowiedzialne.

Przyjmijmy, że rację ma jednak prof. Kołodko. W jaki sposób NBP mógłby te rezerwy wykorzystać do finansowania zbrojeń?

Musiałby sprzedać część aktywów, które tworzą rezerwy, i za pozyskane z tego waluty obce kupić obligacje w tych samych walutach, wyemitowane przez rząd. A rząd za te waluty kupiłby uzbrojenie. Zgodnie z zasadami rachunkowości europejskiego systemu banków centralnych, aktywa walutowe, których emitentem jest podmiot krajowy, a nie zagraniczny, nie zaliczają się do rezerw, tylko do innych aktywów walutowych. Dlatego właśnie taka operacja oznaczałaby zmniejszenie rezerw. Nie miałaby też, inaczej niż wszystkie inne pomysły, które się pojawiają w tym kontekście, wpływu na podaż pieniądza w Polsce, bo w całości przeprowadzona byłaby w walutach obcych.

Na stole jest jednak inna propozycja. Sprowadza się do tego, aby w jakiś sposób przeksięgować złoto – np. sprzedać kruszec i po chwili odkupić – dzięki czemu zysk na tych zasobach, dziś istniejący tylko na papierze, trafiłby do wyniku finansowego NBP. A bank centralny 95 proc. zysku przekazuje do budżetu. To rozwiązanie jest złe?

To jest pomysł rodem ze świata przestępczego. NBP musiałby znaleźć jakiegoś pasera, który weźmie od niego te 550 ton złota i potem odsprzeda. Przecież tego się nie da zrobić na rynku w żadnym sensownym horyzoncie czasu. A gdyby NBP starał się tylko wymienić fakturami, nie prowadząc faktycznej transakcji, to byłaby to jawna próba obejścia prawa.

Stąd podejrzenia, że prezydent Nawrocki ustalił to z ludźmi Donalda Trumpa, i w transakcję zaangażowałaby się Rezerwa Federalna.

Donald Trump ściga przewodniczącego Fedu za nadmierne wydatki na remont siedziby banku. Nie wiem, jak można uwierzyć w to, że ludzie z Fedu byliby skłonni wprost łamać amerykańskie prawo. Ale zostawmy to, bo ta propozycja, nawet gdyby dało się ją formalnie przeprowadzić, miałaby fatalne konsekwencje dla stabilności makroekonomicznej.

Dlaczego?

Bo każda złotówka, przekazana z NBP do rządu – niezależnie od tego, czy odbywa się w ramach wypłaty zysku, zakupu obligacji czy wymiany innej waluty – jest emisją pieniądza. Nawet jeśli to będzie zysk na aktywach walutowych. Transfer niemal 190 mld zł oznaczałby więc wzrost bazy monetarnej o taką samą kwotę. To miałoby potężne skutki inflacyjne, chyba że NBP ściągnąłby później tę płynność z rynku w ramach operacji otwartego rynku. Ale już teraz w Polsce mamy ogromną nadpłynność, sięgającą 400 mld zł, a jej sterylizowanie – czyli właśnie ściąganie z rynku – kosztuje NBP około 30 mld zł rocznie.

I dlatego na złotowej części swojego bilansu NBP ponosi i będzie zawsze ponosił straty. Zysk ma tylko na działalności walutowej, bo tam ma spore przychody i niewielkie koszty.

Ale bank centralny nie jest instytucją komercyjną, może ponosić straty w nieskończoność. To zresztą jest chyba jedna z przyczyn tego, że propozycja wytransferowania zysków ze złota, na razie tylko papierowych, pojawiła się właśnie dzisiaj. Kruszec nie będzie drożał zawsze, być może kiedyś potanieje. Wtedy złotowa część bilansu NBP nadal będzie generowała straty, ale nie skompensują tego zyski na części walutowej. Może więc warto zrealizować je już teraz?

To nieprawda, że straty banku centralnego nie mają żadnych negatywnych konsekwencji. Gdy się kumulują, to spada wiarygodność polityki pieniężnej, jej prowadzenie staje się trudniejsze. Dlatego właśnie z pięciu przypadków w ostatnich 30 latach, gdy banki centralne rozpoznawały "papierowe" zyski na złocie lub innych aktywach rezerwowych, w dwóch chodziło o to, żeby pokryć skumulowane straty. To były przypadki Curacao i Saint Martin oraz Włoch. To były zabiegi czysto księgowe. We Włoszech chodziło właśnie o to, żeby przekonać inwestorów, że bank centralny nie utracił możliwości prowadzenia polityki stabilizującej kurs waluty.

A pozostałe trzy przypadki?

Był to typowy "dodruk pustego pieniądza". W RPA ta operacja jeszcze trwa, jest zaplanowana na lata 2024-2027, więc trudno ją oceniać. Bank centralny ma przekazać do budżetu równowartość 2 proc. PKB z 2023 r. – a więc sporo mniej niż kwota, o której mówi się w Polsce. W Libanie transfer był znacznie większy, sięgał 11 proc. PKB, i posłużył rządowi do spłaty części zobowiązań. Sytuacja fiskalna kraju była wtedy dramatyczna po zakończeniu wojny domowej.

Z polskiej perspektywy najciekawszy jest przypadek Niemiec. W 1997 r., przed utworzeniem strefy euro, Bundesbank przekazał do budżetu niezrealizowane zyski na złocie, które inaczej musiałby przekazać do EBC. To była kwota sięgająca 0,5 proc. PKB, którą przeznaczono na obniżenie deficytu, bo istniało ryzyko, że Niemcy nie spełnią jednego z kryteriów członkostwa w unii walutowej, o które sami zabiegali.

W Polsce, jak wynika z prezydenckiego projektu ustawy o utworzeniu Polskiego Funduszu Inwestycji Obronnych, NBP miałby w ciągu kilku lat przekazać kwotę rzędu 185 mld zł, co odpowiadałoby mniej więcej 4,8 proc. PKB Polski z 2025 r.

To byłaby sytuacja bez precedensu na świecie, której efektem byłby dalszy wzrost i tak już gigantycznej nadpłynności polskiego sektora finansowego. A ona, poza tym, że generuje straty w NBP, ma jeszcze inny negatywny skutek. Sprawia, że w Polsce marża odsetkowa banków jest wyższa niż w jakimkolwiek innym kraju UE. Ta marża to różnica pomiędzy średnią stopą oprocentowania kredytów a średnią stopą oprocentowania depozytów. U nas wynosi około 3,5 pkt proc., a w większości innych krajów około 1-2 pkt proc.

Oczywiście, częściowo to jest wynik tego, że kredyty są w Polsce droższe niż średnio w UE ze względu na wyższe stopy procentowe. Ale przede wszystkim mamy zaniżoną z powodu nadpłynności stopę depozytową. To jest pięta achillesowa polskiej gospodarki. Skutkuje niską skłonnością do oszczędzania, co z kolei wpływa na niską stopę inwestycji.

Gdyby rząd pożyczył 44 mld euro w ramach unijnego programu SAFE, tę kwotę przynajmniej częściowo wymieniłby na złote w NBP. To też oznaczałoby kreację pieniądza. Czym ta operacja różniłaby się od tego, co proponuje prezydent?

Tak jak mówiłem: każda złotówka przekazana z NBP do rządu jest kreacją pieniądza. Gdyby pieniądze z SAFE były w całości wymienione na złote w NBP, to ta kreacja byłaby równie duża co w przypadku wypłaty przez NBP takiej samej sumy zysków z rezerw. Ale między tymi operacjami jest spora różnica. Po pierwsze, wymiana euro na złote tworzy w NBP rezerwy walutowe, które generują jakieś przychody. Po drugie, pożyczka z SAFE nie byłaby wymieniona na złote w całości, bo rząd część wydałby po prostu w euro.

A nawet ta część, która będzie przekazywana firmom i różnym rządowym agendom w złotych, w jakimś stopniu wróci do NBP, bo te podmioty będą część wydatków realizowały w euro. Rząd zaś będzie stopniowo kupował z banku centralnego euro na spłatę kredytu.

Mimo to w ankiecie, która była wprowadzeniem do "Ringu ekonomicznego money.pl", jako jeden z nielicznych ekonomistów nie zgodził się pan z tezą, że kredyt z SAFE to lepsza opcja finansowania wydatków zbrojeniowych niż emisje krajowych obligacji. Wskazywał pan m.in. na ryzyko kursowe związane z tym kredytem. Zmienił pan zdanie?

Nie, bo nie byłem do SAFE nastawiony jednoznacznie krytycznie. Byłem i jestem w tej kwestii pragmatyczny. Zasada jest prosta: zadłużenia zagranicznego nie należy wykorzystywać do finansowania wydatków krajowych. To nawet Gierek wiedział. Zadłużał Polskę w walutach obcych, bo kupował za to za granicą licencje na Fiaty, Berliety i pralki automatyczne albo maszyny do zakładów przemysłowych. Na krajowe wydatki można się zadłużać tylko w lokalnej walucie, bo to jest o tyle bezpieczne, że w najgorszym wypadku – w wyjątkowej sytuacji, na przykład w razie wojny – bank centralny może ten dług zmonetyzować. Ale tak się składa, że ogromna część wydatków zbrojeniowych to wydatki zagraniczne.

Premier Donald Tusk mówi, że 80 proc. pieniędzy z SAFE będzie przeznaczonych na wydatki krajowe.

Tak może być, ale jeśli np. rząd przekaże 20 mld zł Hucie Stalowa Wola, to oni za to kupią za granicą surowce, maszyny, silniki do Borsuków itd. To będą więc ostatecznie wydatki zagraniczne, a na takie wydatki dług należy zaciągać w walucie. Dodatkowa emisja pieniądza i koszty jej sterylizacji będą krótkotrwałe. Gdyby pożyczka z SAFE miała być faktycznie wydana w większości w kraju, to byłaby fatalnym pomysłem. Szczególnie że do Polski i bez tego stale płynie szeroki strumień euro, choćby z unijnych funduszy. I te środki, wymieniane w NBP, skutkują wzrostem podaży pieniądza i nadpłynności, co generuje potężne koszty – dla banku centralnego, ale ostatecznie też dla budżetu.

To jest polski wariant tzw. choroby holenderskiej, na którą jedynym lekarstwem jest przystąpienie do strefy euro. I to byłaby dodatkowa korzyść, bo głównym atutem członkostwa w strefie euro byłoby większe bezpieczeństwo, większa odporność na te geopolityczne zawieruchy.

Głównym argumentem przeciwników SAFE jest wpisana do tego programu warunkowość, tzn. możliwość wstrzymania wypłat, gdyby pieniądze z pożyczki były niewłaściwie wydatkowane. Pan się tego nie boi?

Przeciwnie. Z mojej perspektywy to, że wydatki z SAFE będą nadzorowali biurokraci z Brukseli, to jest zaleta, a nie wada tego programu. Wiem, że za chwilę zostanę oskarżony o ojkofobię. Ale to są fakty: unijni biurokraci mają odpowiednie narzędzia i metodologię, żeby sprawdzić, ile rzeczywiście wydajemy w kraju i w UE, a ile gdzie indziej, i czy nie naginamy możliwości finansowania technologii podwójnego zastosowania (wojskowego i cywilnego – red.). Wydatki z SAFE wcale nie będą sztywne, ich przeznaczenie będzie można zmienić, jeśli rząd będzie potrafił to uzasadnić. Po prostu będą dobrze nadzorowane.

Czyli wydatki na zbrojenia, w tej mierze, w jakiej będą realizowane za granicą, finansujemy z SAFE. A co z wydatkami krajowymi? Emitujemy obligacje złotowe, tak jak dotąd?

No tak, chociaż z długiem krajowym też mamy pewien problem. Zdecydowaną większość emisji obligacji obejmuje sektor bankowy i w mniejszym stopniu ubezpieczeniowy. Banki, z powodu nadpłynności, mają niskooprocentowane depozyty, a po stronie aktywów właśnie obligacje skarbowe lub bony pieniężne NBP. To jest bardzo łatwy zysk, wskutek czego banki w niewielkim stopniu zajmują się tym, czym powinny: transferem oszczędności krajowych do inwestycji.

To, inaczej niż lokowanie w obligacjach, wymaga zdolności do oceny ryzyka – kredytowego, walutowego, stopy procentowej itp. Nasze banki tej zdolności nie mają i dlatego Polska nie ma i nie będzie miała swojego Apple’a czy Tesli. Moim zdaniem rząd powinien w większym stopniu adresować obligacje do gospodarstw domowych. Zamiast dawać te odsetki bankom, niech da je Polakom. No ale to wymagałoby jakiejś szerokiej kampanii reklamowej.

Biorąc pod uwagę szerokie poparcie dla większych wydatków zbrojeniowych, takie obligacje mogłyby cieszyć się dużym zainteresowaniem. Ale może to poparcie warto wykorzystać w inny sposób: wprowadzić podatek zbrojeniowy albo podwyższyć niektóre z istniejących obciążeń, tłumacząc to właśnie potrzebą chwili?

Jak najbardziej jestem za tym, żeby w dzisiejszej sytuacji integrować społeczeństwo wokół flagi. Ale wolałbym, żeby to polegało na uświadamianiu ludziom, że skoro borykamy się z większym niż wcześniej zagrożeniem zewnętrznym, to od wszystkich wymaga to pewnego dodatkowego wysiłku. To może być udział w szkoleniach wojskowych albo właśnie dodatkowe oszczędności w postaci obligacji. Natomiast w takiej sytuacji nie należy jednocześnie zmuszać ludzi do wysiłku finansowego, narzucając im dodatkowe obciążenia podatkowe lub ograniczając wydatki. To byłoby działanie antagonizujące społeczeństwo, a nie mobilizujące.

Ale to oznacza, że jesteśmy skazani na najszybszy w UE przyrost długu publicznego. Co najwyżej, na co liczy rząd, może nam się udać "wyrosnąć z deficytu", co za jakiś czas zatrzyma dług. To realne?

Ja tego nie widzę. Po pierwsze, skoro wiemy, że okoliczności nie pozwalają na podwyższanie podatków, to nie należało wprowadzać nowych wydatków, takich jak renta wdowia. Z deficytu można wyrosnąć wtedy, gdy jego źródłem są przede wszystkim wydatki inwestycyjne, które przełożą się na produkcję w przyszłości, a nie wydatki społeczne.

To mogą być choćby wydatki na infrastrukturę, która pozwoli lepiej organizować produkcję przedsiębiorcom albo przyciągnąć inwestycje zagraniczne. Takie wydatki kiedyś się kończą, a jednocześnie pojawia się efekt tych inwestycji i rosną dochody budżetowe. Ale nasz deficyt jest w dużej mierze pokłosiem większych transferów socjalnych oraz, przez pewien czas, kosztów tarczy antyinflacyjnej. No więc ja nie widzę żadnej strategii, która pozwoliłaby faktycznie z deficytu wyrosnąć.

![Efekt śnieżnej kuli. Rząd ma cztery lata, żeby uniknąć spirali zadłużenia [ANALIZA]](https://v.wpimg.pl/MjA4ZTk1YgsgVixnREpvHmMOeD0CE2FINBZgdkQAf1JxTHUyAl0oGCRENXoMQzgaIEMqehtdYgsxXXUiWh4pAzJENjUSHigHI1E-ew5VfF92UjlsRgcpDCIZbmNeV2BSJVA5eV0GKVhxDD9tXlN7CWNJ)

Czyli dług publiczny rośnie i trzeba to zaakceptować?

Na razie tak, ale rząd musi tu zachować pełną transparentność. Wiemy, że dług publiczny w tym roku przekroczy limit na poziomie 60 proc. PKB, który był wprowadzony wolą narodu wyrażoną w referendum konstytucyjnym. Oczywiście, to przekroczenie będzie dotyczyło długu liczonego według definicji unijnej, a zapis w konstytucji dotyczy długu według definicji krajowej, który jest niższy. No ale krowa przemalowana na biedronkę nie poleci. Rząd powinien skończyć z tą definicyjną zabawą i przyznać po prostu, że owszem, dług przebija konstytucyjny limit, ale zmusza nas do tego sytuacja geopolityczna.

Można nawet zrobić poprawkę do konstytucji, w której będzie zapisane, w jakich warunkach i jak długo to przekroczenie będzie dopuszczalne. Tak zrobili Niemcy, gdy utworzyli pozabudżetowy fundusz na zbrojenia. I jeszcze utworzyli w Bundestagu specjalną komisję, która wydatki z tego funduszu monitoruje. A u nas te wszystkie fundusze, wypchnięte poza krajową definicję długu, nie podlegają żadnej kontroli politycznych reprezentantów narodu.

Rozmawiał Grzegorz Siemionczyk, główny ekonomista money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.