W poniedziałek baryłka ropy naftowej typu Brent, której cena jest punktem odniesienia na europejskim rynku paliw, kosztowała chwilowo niemal 120 dol. Była wówczas o 64 proc. droższa niż w ostatni piątek lutego, dzień przed atakiem USA i Izraela na Iran. Po południu wzrost cen tego surowca nieco wyhamował, a za baryłkę było trzeba zapłacić nieco poniżej 100 dol. To jednak i tak najwięcej od 2022 r., gdy rynkiem surowców energetycznych wstrząsnął atak Rosji na Ukrainę.

Ta zbieżność prowokuje pytanie, czy dzisiaj, podobnie jak cztery lata temu, czeka nas ostre przyspieszenie inflacji. W 2022 r. ceny towarów i usług konsumpcyjnych nad Wisłą podskoczyły o 14,4 proc., najbardziej od 1997 r., a rok później o 11,4 proc. W szczytowym punkcie, w lutym 2023 r., inflacja przewyższała 18 proc. rok do roku.

Obawy przed powtórką tego scenariusza podsyciła poniedziałkowa deklaracja ministra finansów Andrzeja Domańskiego, że rząd nie wyklucza "żadnych działań, dzięki którym ceny na stacjach będą niższe". Takie interwencje na rynku, w tym obniżkę stawek VAT i akcyzy na paliwa, zbiorczo określane mianem "tarczy antyinflacyjnej", rząd podejmował właśnie w 2022 r. Gdy minister finansów mówi, że i tym razem mogą być potrzebne, mimowolnie sygnalizuje, że sytuacja jest poważna.

WIDEO"Nie wykluczam żadnego scenariusza". Wicepremier o cenie baryłki ropy

Podręcznikowy szok podażowy

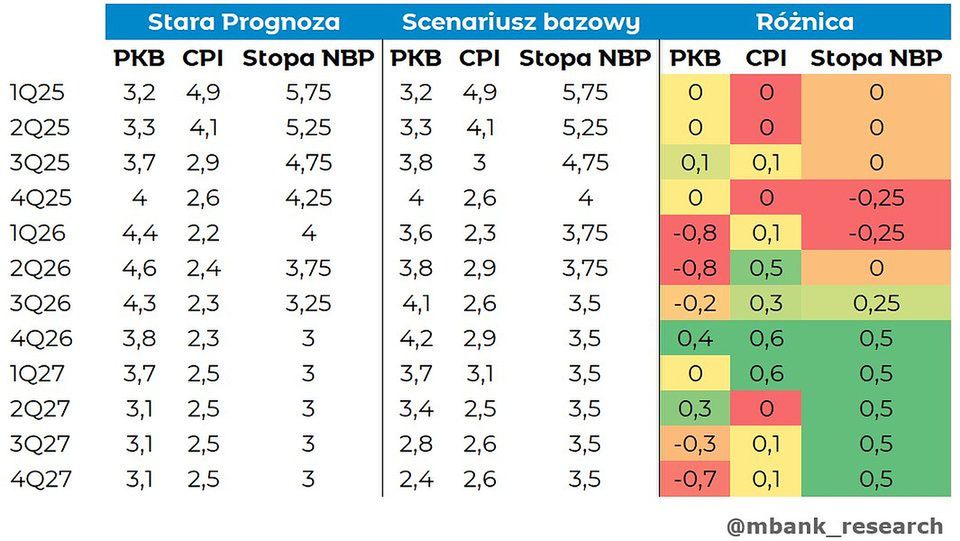

Ekonomiści przyznają, że ich dotychczasowe prognozy inflacji straciły aktualność, ale te nowe wcale nie są alarmujące. Przykładowo, analitycy z mBanku w poniedziałek ocenili, że w najbardziej prawdopodobnym ich zdaniem scenariuszu wojna w Iranie podbije średnią inflację w Polsce w tym i w przyszłym roku o – odpowiednio – 0,4 i 0,2 pkt proc. w stosunku do ich poprzednich przewidywań. Oznaczałoby to inflację na poziomie 2,7 proc. w obu tych latach, a więc o niemal 1 pkt proc. niższą niż w ubiegłym roku. Dlatego RPP mogłaby sobie pozwolić w tym roku na jeszcze jedną obniżkę głównej stopy procentowej, do 3,5 proc.

Co zakłada ten scenariusz? Że konflikt na Bliskim Wschodzie straci wkrótce intensywność ze względu na ograniczenia zasobów wojskowych, ale nie wygaśnie. Cieśnina Ormuz, której blokada jest jedną z przyczyn skoku cen surowców energetycznych, zostanie więc otwarta, ale nie stanie się przeprawą bezpieczną. W takiej sytuacji ceny ropy spadną, ale nie do punktu wyjścia.

Ekonomiści z mBanku sformułowali jeszcze scenariusz alternatywny, w którym blokada cieśniny Ormuz potrwa nieco dłużej, podobnie jak ataki Iranu na infrastrukturę naftową i gazową w krajach Zatoki Perskiej. To spowodowałoby trwalszy wzrost cen surowców energetycznych i poważniejsze zaburzenia w łańcuchach dostaw. W takich okolicznościach inflacja w Polsce sięgnęłaby 3,4 proc. w 2026 r. i 3,1 proc. w 2027 r. (ze szczytem na poziomie 4,2 proc.).

Przed silniejszym przyspieszeniem inflacji chroniłoby nas…spowolnienie wzrostu gospodarczego. Ekonomiści z mBanku uważają bowiem, że taki szok surowcowy obniżyłby tempo wzrostu PKB względem ich poprzednich prognoz o 0,2 pkt proc. w tym roku i o 0,6 pkt proc. w 2027 r. (do 3,7 i 2,4 proc.). To z kolei sprawiłoby, że RPP – pomimo inflacji powyżej celu NBP – nie myślałaby raczej o podwyżkach stóp procentowych, choć jakiekolwiek dalsze obniżki byłyby wykluczone.

W podobnym tonie wypowiedzieli się w serwisie X ekonomiści z banku Pekao. Jak zauważyli, wojna na Bliskim Wschodzie to podręcznikowy "negatywny szok podażowy", który nie będzie skutkował takim przyspieszeniem inflacji, na który RPP musiałaby reagować zaostrzeniem polityki pieniężnej.

Konflikt zostanie uśpiony

Takie komentarze łatwo podważyć, przypominając, że w 2021 r. – gdy inflacja już wyraźnie przyspieszała – prezes NBP Adam Glapiński zapewniał, że jest to właśnie efekt negatywnego szoku podażowego, a więc podwyżki stóp procentowych byłyby "szkolnym błędem". Zaostrzanie polityki pieniężnej rozpoczęło się dopiero w październiku tamtego roku, przy inflacji zbliżającej się do 7 proc. Projekcje NBP (czyli prognozy sporządzane przy założeniu niezmienionych stóp procentowych), na których RPP opierała swoje decyzje, jeszcze długo nie dotrzymywały kroku realiom. Projekcja z marca 2022 r., sporządzona już po wybuchu wojny w Ukrainie, sygnalizowała, że inflacja najprawdopodobniej sięgnie maksymalnie 12 proc. (wynik na poziomie 18 proc. był zupełnie poza zakresem możliwych scenariuszy).

Mimo to, istnieje kilka powodów, aby zaufać ekonomistom, którzy wykluczają powtórkę "kryzysu kosztów życia", jak określa się często szok cenowy z lat 2021-2023.

Po pierwsze, wpływ globalnego skoku cen surowców na inflację w Polsce będzie zależał nie tyle od jego skali, co od trwałości. Scenariusze, w którym dostawy ropy i gazu z Bliskiego Wschodu byłyby ograniczone dłużej niż przed kilka tygodni, uchodzą dziś za niezwykle mało prawdopodobne. Te same szlaki handlowe, które służą do eksportu surowców z Zatoki Perskiej, są tam wykorzystywane do importu żywności.

- To czynnik, który przy żywotnych interesach Chin, może doprowadzić do zamrożenia konfliktu i otwarcia cieśniny Ormuz – tłumaczą analitycy z mBanku. Jak pisaliśmy w money.pl tuż po ataku Izraela i USA na Iran, także prezydent Donald Trump nie może sobie pozwolić na długotrwałe tolerowanie wysokich cen ropy naftowej.

![Ropa po 100 dolarów za baryłkę? "Próg bólu" Trumpa jest dużo niżej [ANALIZA]](https://v.wpimg.pl/ZWI0ZTI4dTYoUixnZk94I2sKeD0gFnZ1PBJgdmYFaG95SHUyIFg_JSxANXouRi8nKEcqejlYdTY5WXUieBs-PjpANjUwGz86K1U-e30CbWEqVDxjZAFqMiodbmIvB3duelY7eSoHPjIrBD9mcQRqZmtN)

Takie uwarunkowania tłumaczą dlaczego na rynkach finansowych wciąż silne są oczekiwania na normalizację notowań "czarnego złota". W kontraktach terminowych z dostawą za rok ropa Brent wciąż kosztuje około 80 dol. za baryłkę.

Po drugie, konsekwencje wzrostu cen surowców dla polskiej gospodarki zależą też od kształtowania się kursu złotego, szczególnie wobec dolara. Po agresji Rosji na Ukrainę polska waluta gwałtownie się osłabiła: kurs dolara momentami przewyższał 5 zł, o 33 proc. więcej niż rok wcześniej, a średnio w 2022 r. wynosił 4,46 zł, w porównaniu do niespełna 3,90 zł w poprzednich latach. Obecnie tak dużej zmienności na rynkach walut nie widać.

Tolerancja dla podwyżek cen topnieje

Po trzecie, atak Rosji na Ukrainę wzmocnił szok surowcowy, który rozpoczął się już wcześniej i miał w dużej mierze podłoże popytowe, a nie podażowe. Był to okres żywiołowego odbicia aktywności ekonomicznej na świecie po pandemii Covid-19, podsycanego ekspansywną polityką fiskalną i pieniężną. W Polsce nałożył się na to napływ uchodźców z Ukrainy, którzy wzmocnili popyt konsumpcyjny. Przez pięć kwartałów na przełomie 2021 i 2022 r. wydatki konsumpcyjne gospodarstw domowych rosły realnie (czyli nie uwzględniając efektu zmiany cen) w tempie 8,6 proc. rocznie.

W takich warunkach wzrost cen paliw oraz energii miał efekty wtórne: umożliwiał przedsiębiorcom przerzucanie rosnących kosztów na klientów. Ci zaś akceptowali podwyżki cen ze względu na szybki wzrost wynagrodzeń, do którego przyczyniała się m.in. polityka płacy minimalnej. W Polsce siła nabywcza przeciętnego wynagrodzenia w gospodarce narodowej w 2022 r. była maksymalnie o 4 proc. niższa niż rok wcześniej, a w całym roku spadła o niespełna 2 proc. A realne stopy procentowe, nawet w szczytowym punkcie (od września 2022 r. do września 2023 r. główna stopa NBP wynosiła 6,75 proc.), pozostawały ujemne (czyli były poniżej bieżącej i oczekiwanej inflacji), co przynosiło ulgę kredytobiorcom.

![Blisko ideału. Tak będzie rozwijała się polska gospodarka [ANALIZA]](https://v.wpimg.pl/OGE5MjZlYCYkVztZdRdtM2cPbwMzTmNlMBd3SHVdfX91TWIMMwAqNSBFIkQ9Hjo3JEI9RCoAYCY1XGIca0MrLjZFIQsjQyoqJ1ApRTwKfiYnVixfd18qcScYeQljCGJ_J1B-R2tdKX8kDH9cP1x_d2dI)

Obecnie również szok surowcowy zbiegł się w czasie z ożywieniem w polskiej gospodarce, ale jego charakter jest inny. Motorem wzrostu gospodarczego są inwestycje, a nie wydatki konsumpcyjne. Dynamika wynagrodzeń pozostaje wysoka na tle historycznym, ale stopniowo opada. Realne stopy procentowe są zaś dodatnie, nawet po marcowej obniżce. Tolerancja konsumentów dla podwyżek cen będzie więc ograniczona, osłabiając wtórne efekty wzrostu cen surowców energetycznych. To właśnie tłumaczy, dlaczego w przywołanych prognozach mBanku wojna w Iranie ma silniejszy wpływ na wzrost PKB Polski niż na inflację.

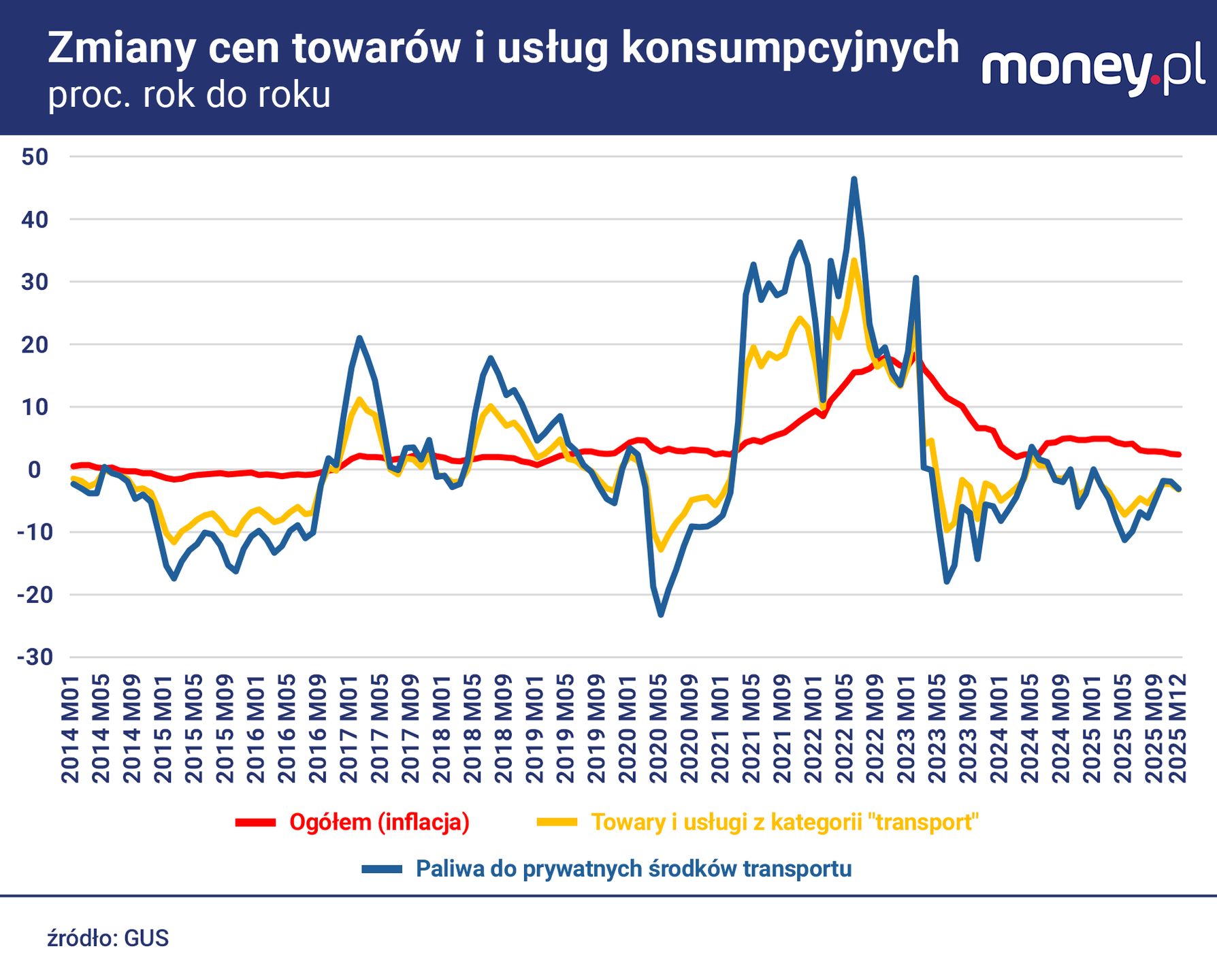

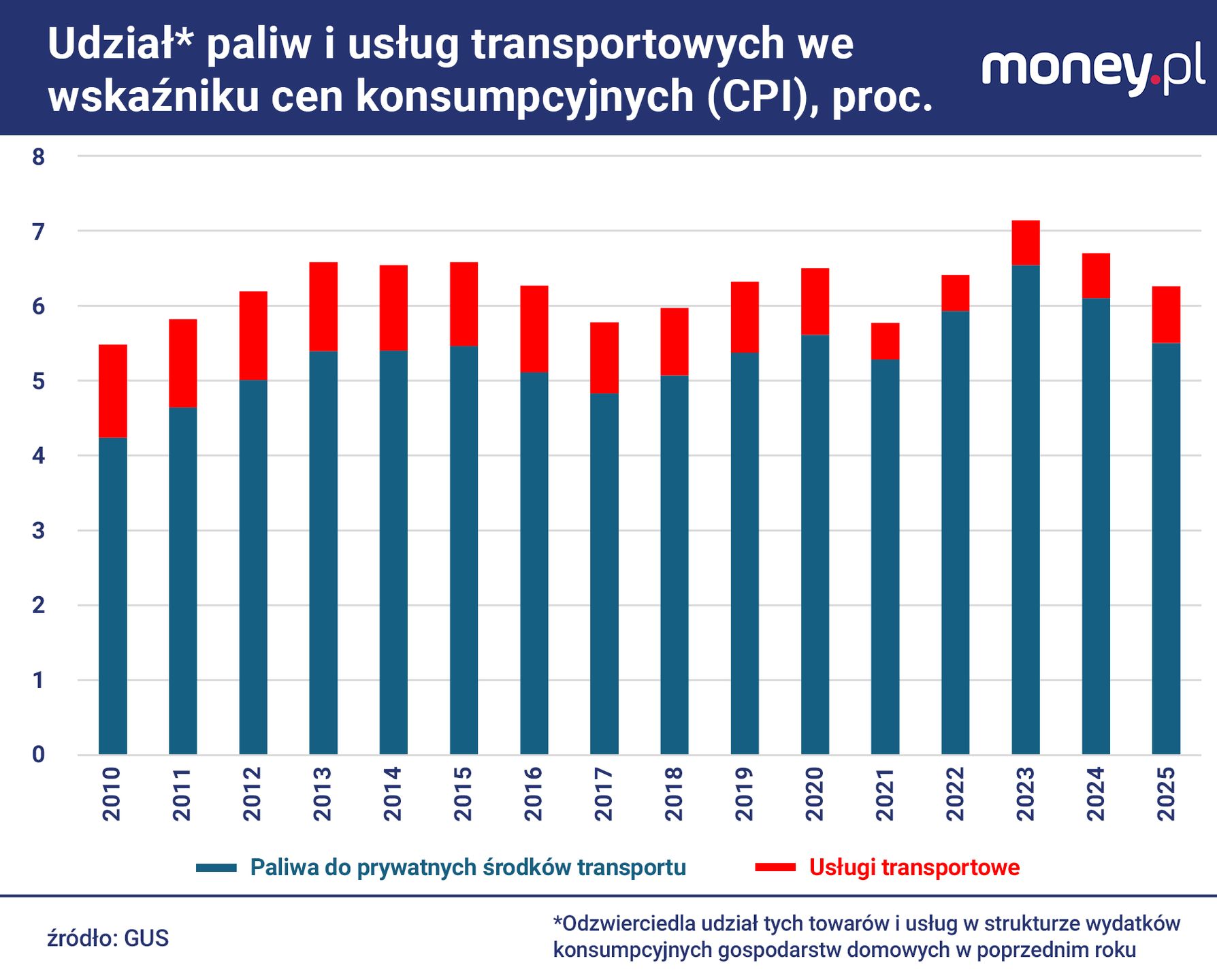

Jeśli zaś chodzi o bezpośredni wpływ wzrostu cen paliw na inflację w Polsce, to siłą rzeczy będzie on niewspółmierny do skoku notowań ropy naftowej. Wynika to z faktu, że udział paliw we wskaźniku cen konsumpcyjnych (CPI) prawdopodobnie wynosi obecnie około 5 proc., wyraźnie mniej niż w poprzednich latach (skład CPI w 2026 r., bazujący na strukturze wydatków konsumpcyjnych gospodarstw domowych w ubiegłym roku, GUS opublikuje w piątek; w 2025 r. udział paliw wynosił 5,5 proc.). To oznacza, że nawet gdyby ceny paliw były przez cały miesiąc dwa razy wyższe niż rok wcześniej, to roczna inflacja w tym miesiącu z tego tytułu wzrosłaby o 5 pkt proc. Ale nawet w 2022 r. – w warunkach silniejszego skoku notowań ropy i osłabienia złotego - paliwa drożały maksymalnie o 46 proc. rok do roku.

To, że jakikolwiek wzrost cen paliw będzie dzisiaj dla polskich konsumentów mniej dotkliwy niż cztery lata temu, można pokazać również w sposób bardziej intuicyjny. Na koniec 2025 r. poziom CPI, czyli ogółu cen towarów i usług konsumpcyjnych, był o około 14 proc. wyższy niż na koniec 2022 r. Ceny na stacjach benzynowych były zaś o 12 proc. niższe. To oznacza, że relatywnie do innych cen – a tym bardziej do wynagrodzeń – wyraźnie zmalały.

Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.