![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Za baryłkę ropy naftowej Brent w poniedziałek rano było trzeba chwilami zapłacić blisko 82 dol., najwięcej od roku i o ponad 33 proc. więcej niż na przełomie 2025 i 2026 r. Tak rynek zareagował na ryzyko, że atak USA i Izraela na Iran ograniczy wydobycie tego surowca lub zaburzy jego transport przez Cieśninę Ormuz.

- Jeśli Iran faktycznie zacznie atakować tankowce lub zablokuje ten szlak, cena ropy może błyskawicznie przebić barierę 100 dol. Taki scenariusz mógłby z kolei zbliżyć ceny na stacjach (w Polsce) nawet do poziomu 6,50-7,00 zł za litr – oceniał na gorąco wicedyrektor działu analiz XTB Michał Stajniak.

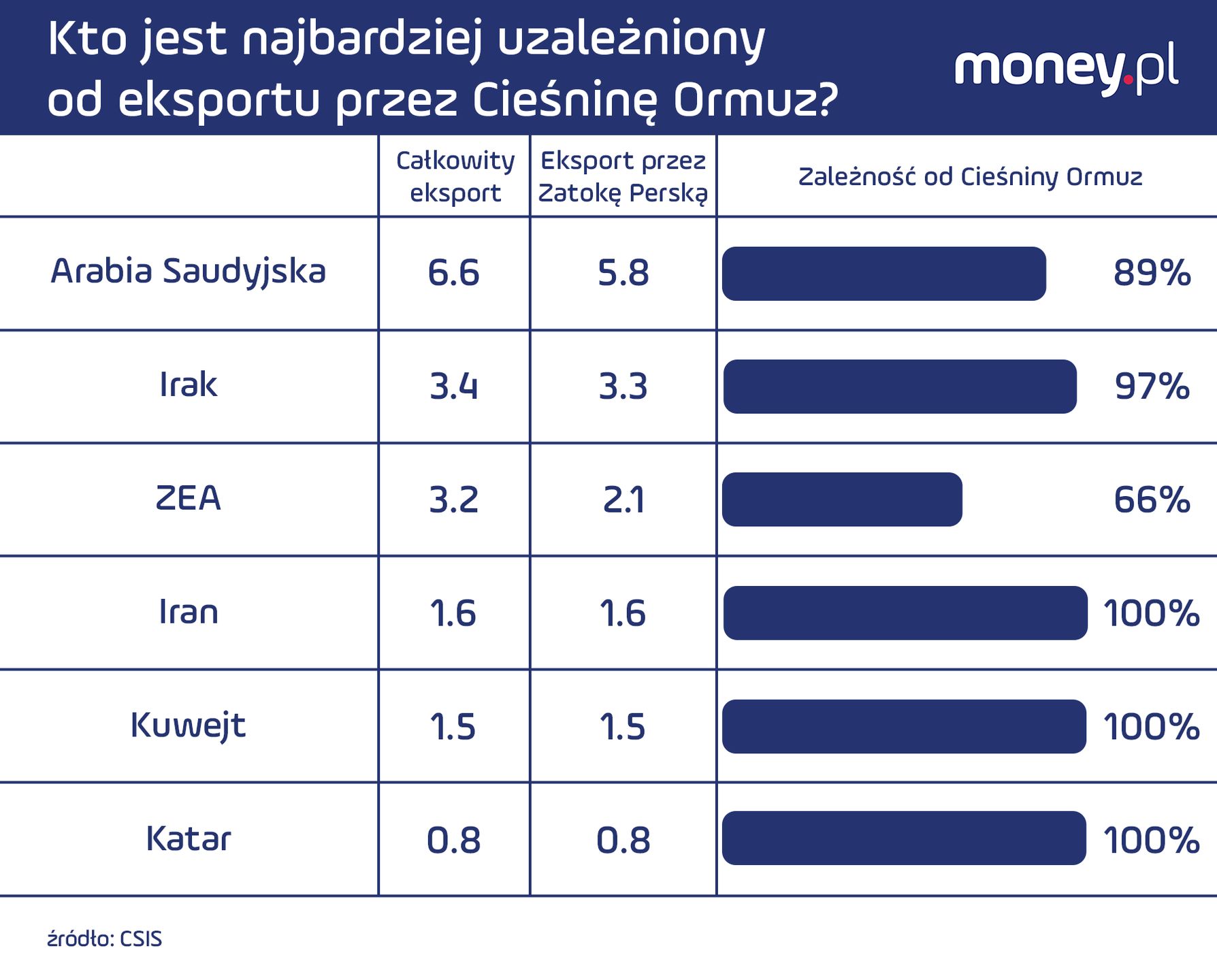

Osiem państw należących do Organizacji Krajów Eksportujących Ropę Naftową (OPEC+) już w niedzielę zapowiedziało zwiększenie produkcji tego surowca od kwietnia o 206 tys. baryłek dziennie, ale nie uspokoiło to uczestników rynku. Oznaczałoby to bowiem wzrost światowej podaży ropy o zaledwie 0,2 proc. (i to dopiero za miesiąc). A nawet radykalnie większa zmiana nie miałaby dużego wpływu na rynek w warunkach paraliżu głównego szlaku transportu tego surowca.

Wojna na Bliskim Wschodzie. Ostra reakcja Paryża i Londynu na ruchy USA

Mimo to, wielu analityków uważa, że wystrzał notowań ropy naftowej okaże się tylko przejściowy. – Nadal opieramy nasze prognozy makroekonomiczne na założeniu, że ceny ropy Brent wrócą do przedziału 65-70 dol. za baryłkę po krótkoterminowym wzroście – napisał w poniedziałkowym komentarzu Holger Schmieding, główny ekonomista banku Berenberg. Taki scenariusz za najbardziej prawdopodobny uznają też m.in. analitycy rynku surowców z Societe Generale oraz ekonomiści z firmy Oxford Economics.

Miękkie podbrzusze Donalda Trumpa

U źródeł tych uspokajających komunikatów leży sytuacja polityczna w USA. To paradoks, bo Stany Zjednoczone już od niemal dekady są największym producentem ropy na świecie i teoretycznie na wzroście cen tego surowca korzystają. Na początku listopada odbędą się tam jednak tzw. wybory połówkowe, których stawką jest kontrola nad Kongresem. Obecnie zarówno w Izbie Reprezentantów, jak i w Senacie, większość mają republikanie, ale sondaże sugerują, że stracą ją na rzecz demokratów. Amerykanie są bowiem coraz wyraźniej zmęczeni chaotyczną często polityką Donalda Trumpa.

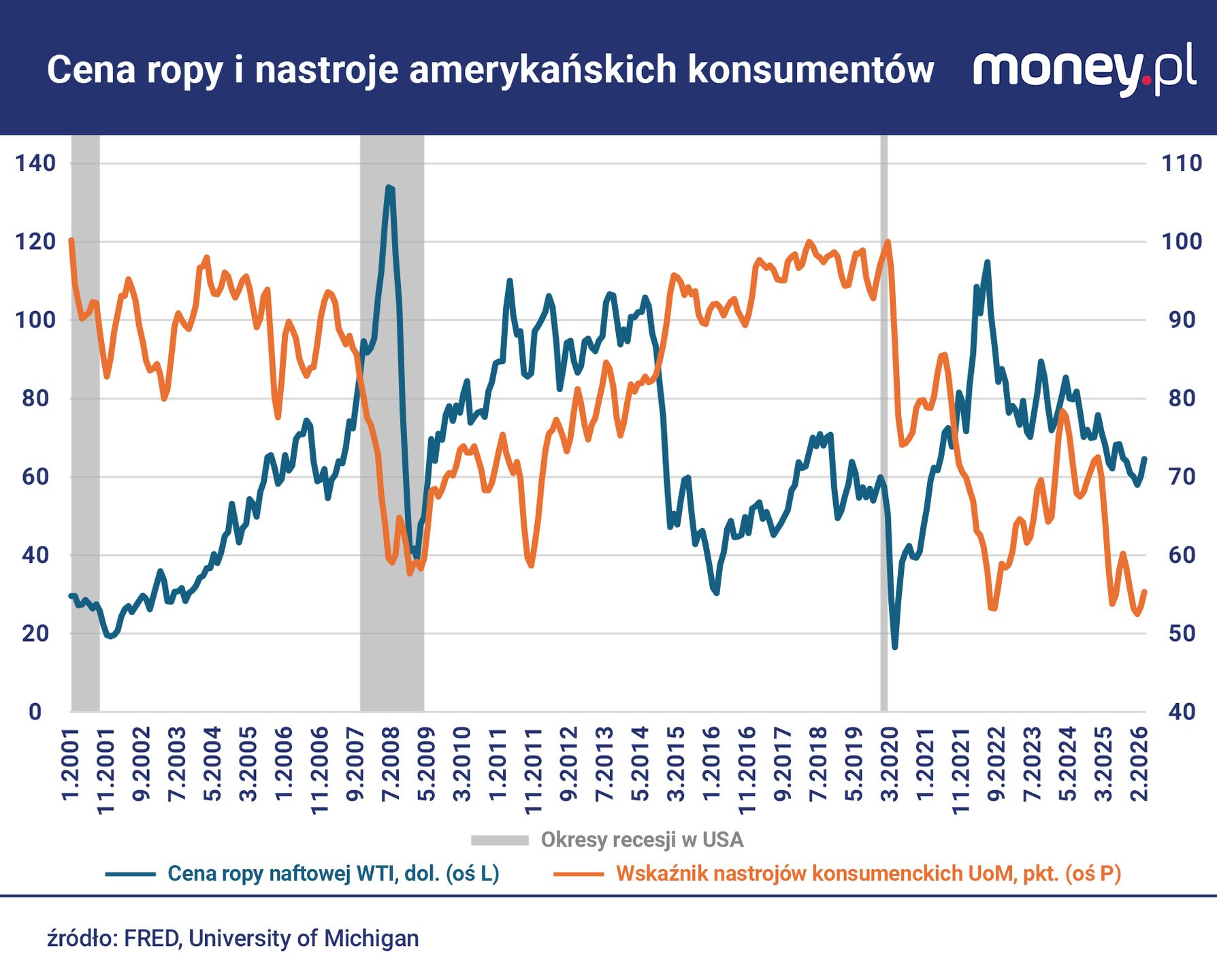

Jednym z najbardziej wymownych przejawów tego zmęczenia są szorujące po dnie nastroje amerykańskich konsumentów. Popularny wskaźnik ufności konsumenckiej, publikowany przez Uniwersytet w Michigan, w grudniu 2025 r. znalazł się na najniższym poziomie w swojej ponad 60-letniej historii. W kolejnych dwóch miesiącach nieco wzrósł, ale pozostał niżej niż w trakcie najgłębszych nawet recesji w USA.

Minorowe nastroje konsumentów odzwierciedlają wyjątkowo słabe oceny bieżącej sytuacji ekonomicznej w kraju oraz podwyższone oczekiwania inflacyjne. Te ostatnie są zaś bezpośrednio powiązane z polityką celną Trumpa. Kontrastuje to mocno z zapewnieniami samego prezydenta, że gospodarka kwitnie jak nigdy wcześniej, a inflacja została definitywnie pokonana.

Co to ma wspólnego z konfliktem na Bliskim Wschodzie? Inflacja w USA byłaby jeszcze wyższa, gdyby nie to, że w ostatnich latach w trendzie spadkowym utrzymywały się ceny ropy naftowej. Według danych amerykańskiej Agencji Informacji Energetycznej na koniec minionego roku tamtejsi kierowcy za paliwo płacili poniżej 3 dol. za galon (0,8 dol. za litr), najmniej od pierwszych miesięcy 2021 r. i o 6 proc. mniej niż rok wcześniej. Gdyby cena ropy naftowej Brent utrzymała się w okolicy 80 dol. za baryłkę, to – jak szacuje Bjarne Schieldrop, główny strateg surowcowy szwedzkiego banku SEB – Amerykanie płaciliby za paliwo około 3,5 dol. za galon. To o 14 proc. więcej niż obecnie.

Ekonomiści z banku ING dodają, że znaczenie cen paliw wykracza poza ich bezpośredni wpływ na portfele kierowców. Ich wzrost oznaczałby, że Rezerwa Federalna straciłaby przestrzeń do obniżek stóp procentowych, które na dzisiejszym poziomie (3,5-3,75 proc.) przyczyniają się do "kryzysu kosztów życia". W IV kwartale 2025 r. aż 4,8 proc. ogółu kredytów amerykańskich gospodarstw domowych (zarówno konsumpcyjnych, jak i mieszkaniowych) nie było terminowo spłacanych. Po raz ostatni odsetek ten był wyższy w 2017 r.

Kilka miesięcy na opanowanie sytuacji

Do wyborów w USA zostało wprawdzie jeszcze osiem miesięcy, ale w praktyce Trump nie ma aż tyle czasu, aby przekonać wyborców, że dzięki jego polityce "USA przeżywają złoty wiek", jak deklarował tydzień temu w orędziu o stanie państwa.

– Kluczowa jest detaliczna cena paliw w USA latem tego roku – oceniał Schieldrop w analizie z połowy lutego, rozważając możliwy przebieg konfliktu na Bliskim Wschodzie. W jego ocenie "próg bólu", którego amerykański prezydent nie zniesie, to właśnie cena ropy w okolicy 80-100 dol. za baryłkę przez kilka miesięcy.

Kluczowe w tym kontekście jest pytanie, czy USA są w stanie oddziaływać na rynek surowców energetycznych wystarczająco mocno, aby zapobiec niepożądanemu z perspektywy prezydenta wzrostowi notowań "czarnego złota"? On sam mocno w to wierzy. W styczniu, po tym jak amerykańskie wojsko uprowadziło prezydenta Wenezueli Nicolasa Maduro, Trump tłumaczył, że jednym z celów tej operacji jest odblokowanie dostaw ropy z tego kraju, co miałoby sprowadzić cenę tego surowca w okolicę 50 dol. za baryłkę.

- Trump może wykorzystać potęgę wojskową USA, aby zapobiec długotrwałemu zamknięciu przez irańskie władze Cieśniny Ormuz. Może też wezwać innych producentów ropy, aby zwiększyli dostawy surowca, aby częściowo skompensować spadek eksportu ropy z Iranu – ocenia Holger Schmieding.

Problem w tym, że przez ten kluczowy kanał transportowana jest ropa także z innych państw Zatoki Perskiej. Alternatywna trasa, wiodąca przez Morze Czerwone, jest z kolei zagrożona wzmożonymi atakami Hutich, jemeńskich rebeliantów wspieranych przez Iran.

Z drugiej strony, jak podkreślają analitycy z Societe Generale, na drożności Cieśniny Ormuz polega też Iran, który eksportuje ropę głównie do Chin. Państwo Środka zakumulowało wprawdzie gigantyczne rezerwy tego surowca, ale i tak będzie zainteresowane jak najszybszym wznowieniem dostaw z Iranu. – Teheran nie będzie prawdopodobnie w stanie utrzymać blokady cieśniny przez dłuższy czas. Bardziej realistyczny jest scenariusz bardziej ograniczonych zaburzeń w handlu, utrzymujących się przez kilka miesięcy – uważają Ryan Sweet i Ben May, ekonomiści z Oxford Economics. Te zaburzenia wynikały będą nie tyle z oficjalnego zamknięcia przeprawy, ile z ostrożności właścicieli statków.

Rynek wyprzedza faktyczne zdarzenia

Stratedzy rynkowi z Societe Generale przypominają też, że ropa naftowa drożała od początku roku, dyskontując przynajmniej w części zaburzenia jej podaży związane z eskalacją konfliktu na Bliskim Wschodzie. To zaś oznacza, że uczestnicy rynku będą starali się teraz wybiegać dalej w przyszłość. Jeśli w obaleniu irańskiego reżimu dostrzegą zapowiedź stabilności w tym regionie, ceny ropy ruszą w dół.

- Szacujemy, że umiarkowane zaburzenia w drożności Cieśniny Ormuz wywindują cenę ropy do 80 dol. średnio w II kwartale, ale później surowiec będzie stopniowo taniał do nieco ponad 60 dol. pod koniec roku – napisali w poniedziałkowej analizie ekonomiści z Oxford Economics. Jak dodali, już w III kwartale ropa powinna znów kosztować około 65 dol. za baryłkę, o około 6 dol. więcej niż zakładał ich poprzedni scenariusz, sprzed ataku USA i Izraela na Iran.

Co, jeśli sytuacja wymknie się spod kontroli i ceny ropy naftowej jednak poszybują w górę? Oprócz popularności prezydenta USA ucierpi na tym światowa gospodarka, w szczególności zaś te kraje, które są w największym stopniu uzależnione od importu węglowodorów. W tym gronie jest większość państw Europy.

Ekonomiści z ING przypomnieli w tym kontekście grudniową analizę Europejskiego Banku Centralnego, wedle której wzrost cen ropy o 14 proc. podwyższa inflacją w strefie euro o 0,5 pkt proc. i obniża tempo wzrostu PKB o 0,1 pkt proc. To jednak tylko bezpośrednie efekty cenowe, a w praktyce liczą się też ich źródła. Wzrost cen spowodowany zaburzeniami podaży ropy miałby silniejszy negatywny wpływ na europejską gospodarkę. Dodatkowym uderzeniem w koniunkturę w regionie byłby też wzrost cen i spadek podaży gazu.

Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.