Cena złota utrzymuje się w stromym trendzie wzrostowym od trzech lat, ale to, co dzieje się na tym rynku od połowy 2025 r., nawet na tym tle jest zdumiewające. Styczeń jest już siódmym miesiącem z rzędu, gdy kruszec drożeje. To najdłuższa taka passa od 2007 r.

Tylko częściowo jest to następstwo osłabienia dolara. W przeliczeniu na inne waluty – także polską – królewski metal również wyraźnie drożeje. Przykładowo, cena złota w euro w grudniu 2025 r. była średnio o 45 proc. wyższa niż rok wcześniej.

Hossa na rynku metali szlachetnych ma kilka przyczyn. Nie napędza jej wyłącznie awersja inwestorów do ryzyka, tak jak w trakcie globalnego kryzysu finansowego z lat 2007-2009. Złoto, postrzegane tradycyjnie jako bezpieczna przystań, pozwalająca zabezpieczyć kapitał w czasie rynkowych zawirowań, ostatnio drożało nawet wtedy, gdy na rynkach widać było spory apetyt na ryzyko.

WIDEO"To jest ostrzeżenie z mojej strony". Analityk zabiera głos ws. planu Adama Glapińskiego

W niepewnych czasach ludzie potrzebują namacalnych aktywów

Jak zauważył tygodnik "The Economist", od 2 kwietnia 2025 r., gdy Trump ogłosił radykalną podwyżkę ceł na eksport do USA, główny amerykański indeks akcji, S&P 500, spadł o ponad 1 proc. na 27 sesjach. W tych dniach złoto drożało średnio o 0,6 proc. Ale w 24 dniach, gdy indeks zwyżkował o ponad 1 proc., złoto również zwykle drożało, choć średnio tylko o 0,2 proc. Notowania złota nie są też, inaczej niż w przeszłości, ujemnie skorelowane z realną (pomniejszoną o inflację) rentownością amerykańskich obligacji skarbowych.

Ta zależność w praktyce oznaczała, że złoto drożało, gdy spadały realne dochody odsetkowe z innych instrumentów finansowych, które tradycyjnie uchodziły za bezpieczne. Obecnie złoto, które nie daje żadnych odsetek, drożeje mimo tego, że na rynku dostępne są atrakcyjnie oprocentowane obligacje.

– Ludzie chcą posiadać coś namacalnego, są gotowi kupować fizyczne złoto, nie przejmując się ceną – mówi money.pl Costa Vayenas, dyrektor inwestycyjny szwajcarskiej firmy Genesis Investment Partners.

– To jest odzwierciedlenie przeczucia, że na świecie nastąpiła jakaś istotna zmiana. Nie można być pewnym dotychczasowego ładu. Zmianom zdaje się podlegać wszystko, włącznie z sojuszami. Popyt na złoto nie ma więc charakteru czysto spekulacyjnego. Inwestorzy dodają ten metal do swoich portfeli, aby je zdywersyfikować, a nie po to, żeby na nim zarobić – tłumaczy. Vayenas dostrzega jednak coś, co prędzej czy później może inwestorów wystraszyć: rosnącą rolę państwowych instytucji na rynku złota.

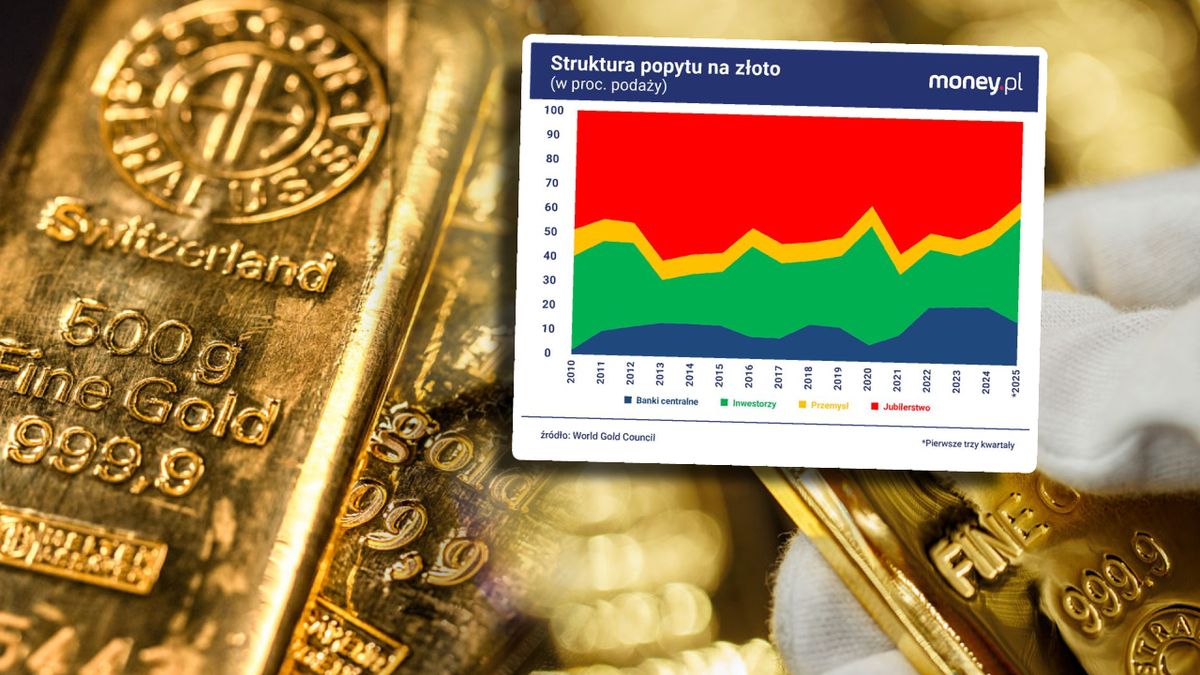

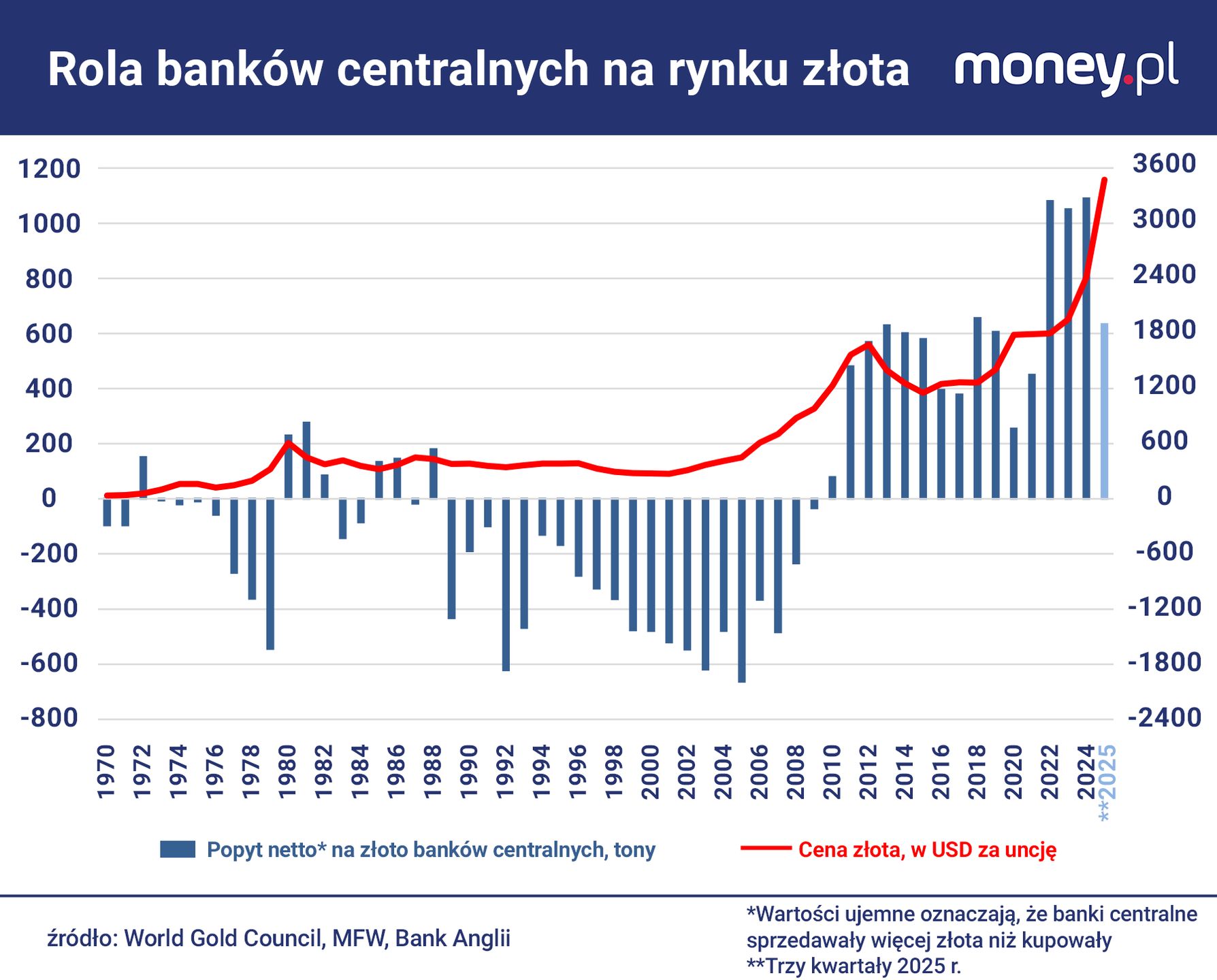

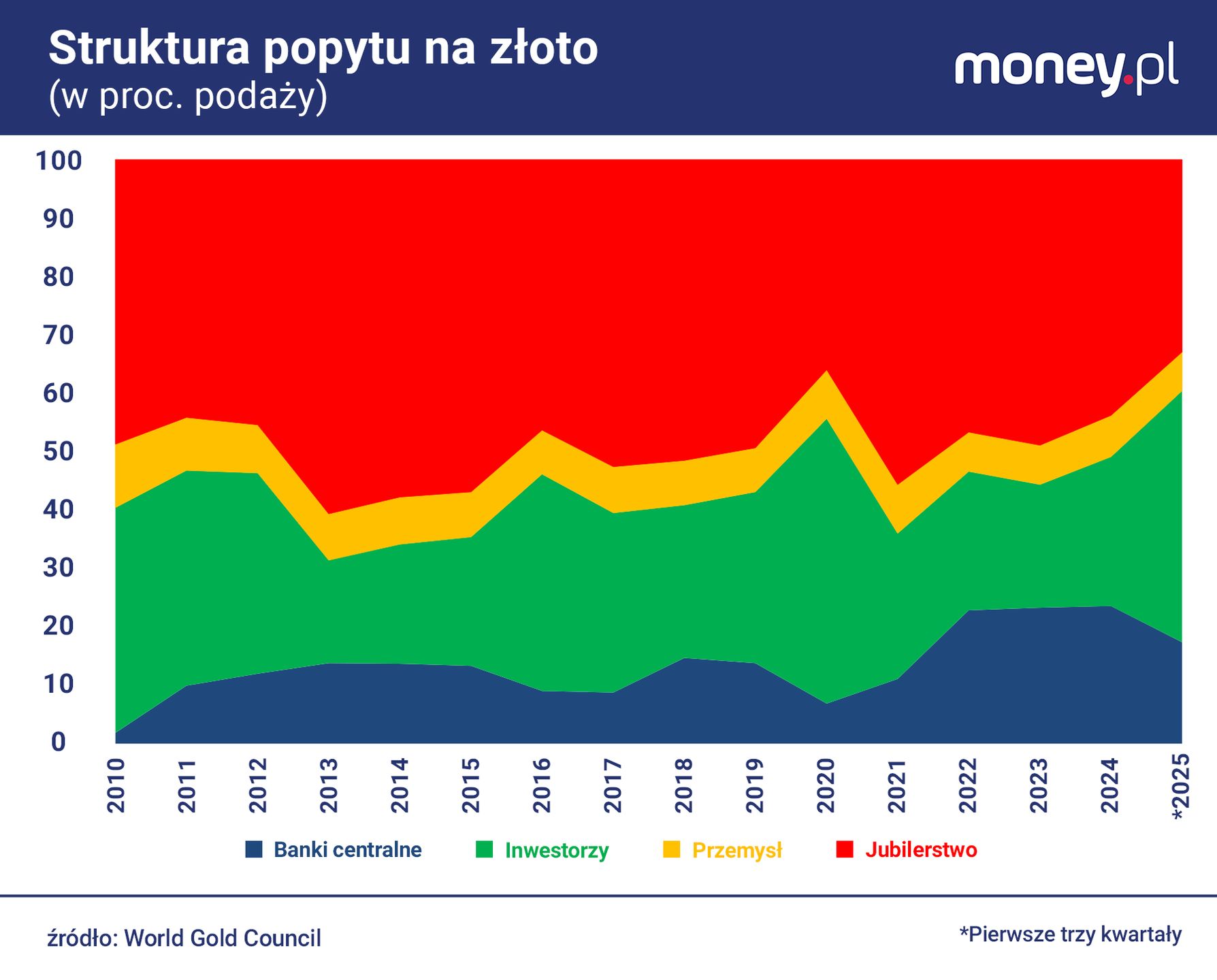

Jednym z kół zamachowych hossy na rynku złota była zmiana w polityce banków centralnych, która nastąpiła w ostatnich latach w związku z zawirowaniami geopolitycznymi w trakcie pierwszej kadencji Donalda Trumpa w Białym Domu. Wiele spośród tych instytucji, w tym Narodowy Bank Polski, zaczęło zwiększać udział złota w swoich aktywach rezerwowych, kosztem instrumentów w głównych globalnych walutach.

W trakcie 2025 r., po raz pierwszy od trzydziestu lat, banki centralne miały już w swoich rezerwach więcej kruszcu niż amerykańskich obligacji skarbowych. Tymczasem jeszcze dekadę temu udział tych ostatnich papierów w rezerwach był trzykrotnie wyższy niż złota (z zastrzeżeniem, że struktura rezerw walutowych części państw jest nieprzejrzysta).

Inwestorzy boją się nadmiernej koncentracji rynku złota

W latach 2022-2024 banki centralne i inne instytucje państwowe odpowiadały za około 23 proc. całkowitego popytu na złoto. Momentami kupowały go więcej niż inwestorzy, co w ostatnich dekadach nie ma precedensu. W ubiegłym roku udział banków centralnych nieco zmalał, częściowo dlatego, że same ograniczyły zakupy, a częściowo dlatego, że mocno wzrósł popyt inwestycyjny.

W pierwszych trzech kwartałach 2025 r., jak wynika z danych Światowej Rady Złota (WGC), banki centralne dokupiły blisko 634 tony królewskiego metalu, w porównaniu do 724 ton w takim samym okresie 2024 r. Ich udział w popycie wynosił więc 17,4 proc., co i tak było wynikiem wyraźnie wyższym niż w kilkunastu latach przed atakiem Rosji na Ukrainę (już po publikacji tego tekstu WGC opublikowała dane, wedle których w całym 2025 r. banki centralne kupiły netto 863 tony złota i odpowiadały za 17,3 proc. popytu).

– W latach 80. i 90. XX w. cena złota była przez długi czas w trendzie spadkowym, nastawienie inwestorów do tego metalu było bardzo negatywne. Jednym z powodów było to, że wielu z nich martwiło się tym, że duża część zasobów kruszcu była w rękach instytucji państwowych – mówi dyrektor inwestycyjny Genesis Investment Partners.

Jak tłumaczy, inwestorzy obawiali się, że banki centralne z czasem zaczną złoto sprzedawać, co będzie miało negatywny wpływ na rynek. Te obawy nie były bezzasadne: od 1989 r. nieprzerwanie przez 21 lat banki centralne ograniczały swoje rezerwy złota, stając się dodatkowym źródłem podaży. Nie było to stale barierą dla zwyżek cen, ale ograniczało ich skalę.

– W pewnym momencie inwestorzy zaczną się zastanawiać, jak dużo złota jest w rękach instytucji państwowych i co będą one chciały z tym zasobem zrobić. Jeśli rządy będą potrzebowały pieniędzy, zaczną się pozbywać kruszcu – mówi Vayenas.

Formalnie większość banków centralnych zachowuje niezależność od rządów, co oznacza, że rezerwy walutowe, którymi te instytucje zarządzają, nie są pod kontrolą polityków. Ale w niektórych krajach, które zakumulowały duże rezerwy złota – np. w Chinach i Turcji – niezależność jest iluzoryczna. Zdaniem analityka, nawet w bardziej rozwiniętych państwach może się pojawić pokusa, aby skorzystać z tych aktywów.

![Broń zamiast złota. Kontrowersyjny pomysł na finansowanie zbrojeń [ANALIZA]](https://v.wpimg.pl/ZTc5NDFidTUCVzh3aRJ4IEEPbC0vS3Z2Fhd0ZmlYaGxTTWEiLwU_JgZFIWohGy8kAkI-ajYFdTUTXGEyd0Y-PRBFIiU_Rj85AVAqayRYYzcBAipya1g5NQEYeiJ1W3c2UQAoaX5aPjFUDHp1JF9vY0FI)

Nawet 7000 dol. za uncję. Prognozy ciągle idą w górę

W ubiegłym roku w money.pl opisywaliśmy propozycję prof. Grzegorza W. Kołodki, aby część z rezerw walutowych NBP, których wartość dochodzi do 1 bln zł, przeznaczyć na inwestycje w obronność. Argumentacja byłego wicepremiera i ministra finansów Polski opiera się na spostrzeżeniu, że obecnie te inwestycje muszą być finansowane z emisji obligacji, od których rząd płaci odsetki wyższe niż wynosi oprocentowanie aktywów tworzących rezerwy.

Większość ekonomistów, których prosiliśmy o ocenę tej propozycji, była wobec niej sceptyczna. – Nie ryzykowałbym sprawdzenia tego pomysłu w praktyce. Gdy dochodzi do gwałtownej przeceny obligacji skarbowych, co zagraża stabilności finansowej kraju, interwencja banku centralnego na rynku tych papierów może być uzasadniona. Ale finansowanie wydatków państwa przez bank centralny miałoby odwrotne skutki: stwarzałoby zagrożenie dla stabilności finansowej państwa i dla realizacji celu inflacyjnego. Miałoby to również istotny wpływ na kurs waluty – ostrzegał w listopadzie Geoff Gottlieb, ekonomista Międzynarodowego Funduszu Walutowego.

Scenariusz, w którym banki centralne wyprzedają złoto, aby w ten czy inny sposób wspomóc wydatki rządów, nie musiałby akurat skutkować przeceną kruszcu. Jeśli szedłby w parze z wyższą presją inflacyjną i deprecjacją niektórych walut, mógłby zwiększać popyt na złoto ze strony inwestorów.

Ale banki centralne mogłyby ograniczyć apetyt na złoto z innych powodów, np. w ramach kolejnej zmiany strategii zarządzania rezerwami, gdy na horyzoncie pojawią się alternatywne aktywa rezerwowe – choćby wspólnotowe obligacje UE. Same podejrzenia, że tak się stanie, wystarczą, aby wystraszyć tych inwestorów, którzy zaczęli interesować się kruszcem tylko z powodu – jak zakładali – nieograniczonego popytu banków centralnych.

Póki co jednak nic nie wskazuje na to, aby instytucje te miały istotnie zmniejszyć popyt na kruszec. Narodowy Bank Polski zapowiedział niedawno, że planuje zwiększyć swoje zasoby złota z około 550 ton obecnie do 700 ton. Ekonomiści z banku Goldman Sachs przewidują zaś, że w 2026 r. banki centralne będą dokupowały łącznie 60 ton metalu miesięcznie. W skali roku oznaczałoby to wzrost ilości złota w ich posiadaniu o 720 ton, podobnie jak w 2025 r. To natomiast, jak oczekują, popchnie cenę kruszcu do 5400 dol. na koniec roku z około 5300 dol. na koniec grudnia (w czwartek cena kruszcu dochodziła do 5500 dol., ale część analityków oczekuje, że w kolejnych miesiącach na rynku będą korekty).

To jednak ostrożna prognoza, bo niektórzy analitycy ankietowani przez Londyńskie Stowarzyszenie Rynku Kruszców (LBMA) liczą się ze zwyżką ceny złota do ponad 7000 dol.

Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.