![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Pierwszym miesiącom rządów Donalda Trumpa towarzyszył wzrost cen amerykańskich obligacji skarbowych - tłumaczony często spowolnieniem gospodarczym w USA i spadkiem inflacji. Trend odwrócił się 7 kwietnia i przez kilka kolejnych dni papiery dłużne gwałtownie taniały.

Rentowność obligacji 10- i 30-letnich w krótkim czasie podskoczyła o ponad 0,5 pkt proc., co w przypadku tak płynnych instrumentów finansowych jest zmianą potężną (rentowność w przypadku instrumentów o stałym oprocentowaniu rośnie, gdy maleje ich cena).

Przypuszczenie, że za wyprzedażą obligacji USA stał Pekin - jeden z największych wierzycieli Waszyngtonu - nasuwało się samo. Właśnie 7 kwietnia Donald Trump ogłosił kolejną podwyżkę ceł (do 84 proc.) na towary z Chin. Był to odwet za cła, które Chiny wprowadziły w odpowiedzi na te ogłoszone przez Trumpa na początku kwietnia w tzw. Dniu Wyzwolenia.

Dalsza część artykułu pod materiałem wideo

Dyplomata wskazał wielki błąd Trumpa. "Nie rozumie Rosji"

Kolejne dni przyniosły dalszą eskalację wojny celnej, aż obie strony obłożyły swój import stawkami przekraczającymi 120 proc.

Teoria, że Chiny sięgnęły po swoją finansową "broń atomową", zyskała jeszcze na popularności, gdy po kilku dniach przeceny amerykańskich obligacji Donald Trump poinformował, że drakońskie stawki celne nie będą obejmowały elektroniki użytkowej i mikroprocesorów, czyli około 20 proc. całego amerykańskiego importu z Chin.

Rentowności obligacji a kredyty Amerykanów

Choć prezydent USA zapowiedział, że ogłosi wkrótce osobne cła na tego rodzaju towary, szybko pojawiły się komentarze, że to zawirowania na rynku finansowym skłoniły Trumpa do ustępstw.

Powodem miało być to, że w USA wzrost rentowności obligacji skarbowych ma przełożenie nie tylko na koszty obsługi długu publicznego (a ściśle rzecz biorąc: obligacji z nowych emisji), ale też na oprocentowanie kredytów dla amerykańskich gospodarstw domowych i firm.

Czy Pekin rzeczywiście rzucił na rynek amerykańskie obligacje, wytrącając go z równowagi? Bieżących danych, które pozwoliłyby jednoznacznie odpowiedzieć na to pytanie, nie ma. O tym, jak w kwietniu zmienił się chiński portfel obligacji USA, dowiemy się w połowie czerwca – a i to nie będą informacje precyzyjne. Istnieją jednak dobre powody, aby wątpić w to, że Chiny odegrały istotną rolę w przecenie amerykańskiego długu. Nie jest jasne ani to, czy Pekin byłby w stanie mocno wpłynąć na notowania obligacji USA, ani to, po co miałby to robić.

![Jakie będą koszty wojny handlowej Trumpa? Znamy nowe szacunki [ANALIZA]](https://v.wpimg.pl/YTEwYjhmdjUkFS9ZRxZ7IGdNewMBT3V2MFVjSEdca2x1D3YMAQE8JiAHNkQPHywkJAApRBgBdjU1HnYcWUI9PTYHNQsRQjw5JxI9RVtdamMkRG5fRVRqNnRabV5RW3RtIEI4R1BUPDV0RztSDgw9MWcK)

Chiny tracą znaczenie jako wierzyciel USA

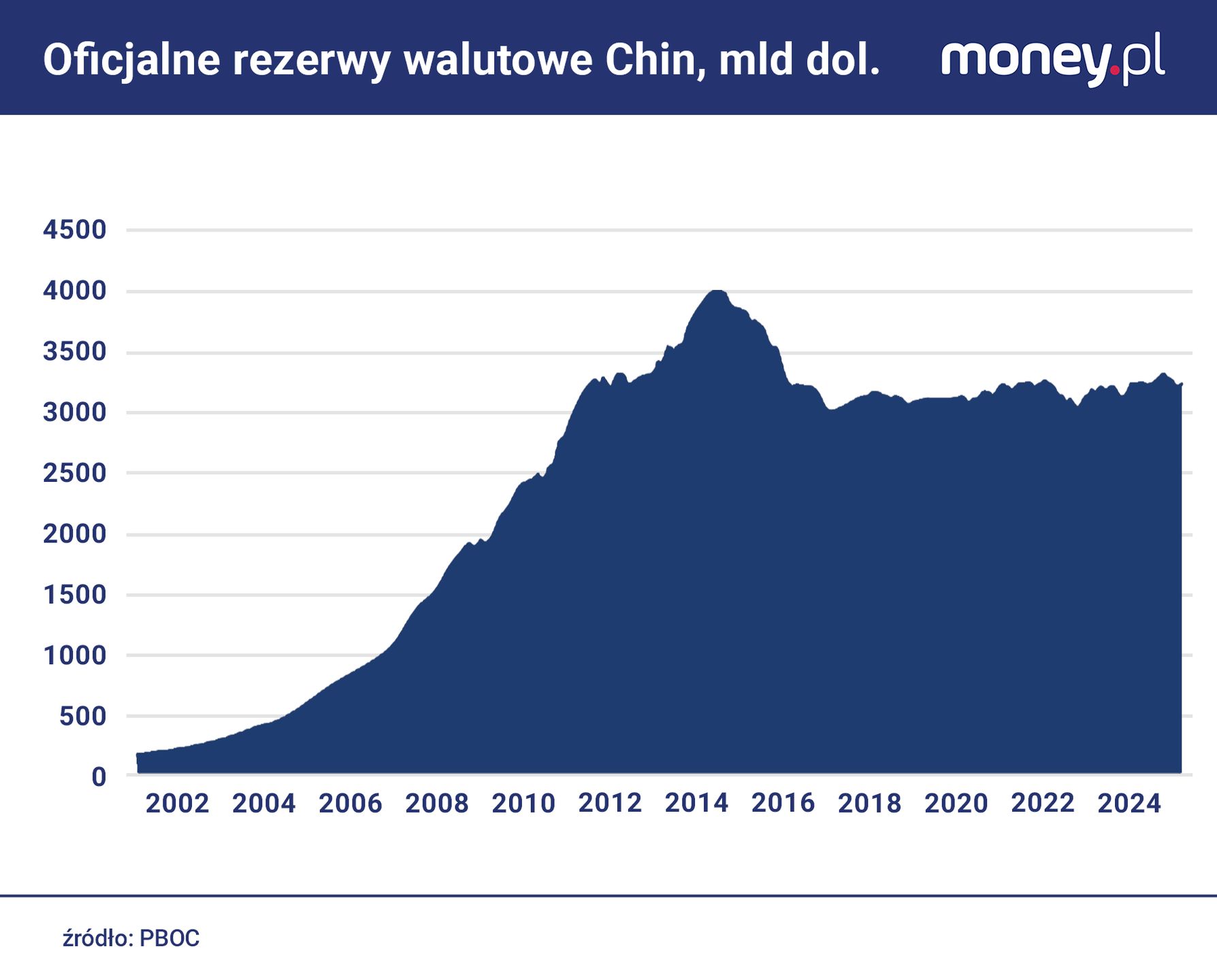

Według oficjalnych danych Ludowego Banku Chin, rezerwy walutowe Państwa Środka sięgają obecnie 3,2 bln dol. (to równowartość mniej więcej 17 proc. chińskiego PKB). Większymi nie dysponuje żaden kraj. Dodatkowo aktywa w walutach obcych warte łącznie około 1,4 bln dol. znajdują się w portfelach innych państwowych instytucji finansowych z Chin. Duża część z nich - chociaż precyzyjnych danych nie ma - to aktywa dolarowe.

Mark Williams, główny ekonomista ds. Azji w Capital Economics, szacuje, że państwowe instytucje z Chin dysponują amerykańskimi obligacjami i akcjami o wartości co najmniej 3 bln dol.

W samych obligacjach amerykańskiego rządu Chiny w styczniu miały co najmniej 760 mld dol. Co najmniej, bo dane te - pochodzące z amerykańskiego Departamentu Skarbu - dotyczą tylko papierów, które znajdują się na chińskich rachunkach w amerykańskich bankach depozytariuszach.

Pekin od ponad dekady systematycznie ogranicza takie bezpośrednie zaangażowanie na rynku długu USA. W szczytowym punkcie w 2013 r. przekraczało ono 1,3 bln dol. W rezultacie od 2019 r. największym wierzycielem Waszyngtonu formalnie jest Japonia, która obecnie w rezerwach walutowych ma amerykańskie obligacje warte blisko 1,1 bln dol.

Równocześnie ze spadkiem zaangażowania Chin w obligacje USA rosło zaangażowanie instytucji z takich państw, jak Belgia i Luksemburg. Łącznie od 2013 r. zwiększyły one swój stan posiadania tych papierów o około 460 mld dol., do niemal 790 mld dol.

Brad Setser, amerykański ekonomista specjalizujący się w tematyce handlu i międzynarodowych przepływów kapitałowych, uważa, że spora część obligacji z rachunków tych państw w rzeczywistości należy do Chin. Czyli Pekin trochę ograniczył zaangażowanie w amerykańskie obligacje, ale przede wszystkim zmniejszył jego widoczność. To zjawisko przybrało na sile po tym, jak Zachód nałożył na Rosję sankcje finansowe za atak na Ukrainę, m.in. zamrażając część rosyjskich rezerw walutowych.

Z drugiej strony, nawet jeśli Chiny bezpośrednio i pośrednio utrzymują mniej więcej stały stan posiadania amerykańskich obligacji, to ich udział w tym rynku maleje. Wynika to wprost z szybkiego wzrostu zadłużenia USA.

- W 2015 r. wynosiło ono 24,1 bln dol., a w 2024 r. sięgało już 35,5 bln dol.

- Dług rynkowy - tzn. z tytułu obligacji, które są przedmiotem obrotu na rynkach finansowych - wzrósł w tym czasie z 13,1 do 28,9 bln dol.

Gdyby w posiadaniu Chin były stale obligacje warte 1 bln dol., ich udział w rynkowym długu USA zmalałby w tym czasie z 7,6 do 3,4 proc. Dla porównania, średnie dzienne obroty na tym rynku - nie licząc instrumentów pochodnych - to około 900 mld dol., a w okresach podwyższonej aktywności - nawet 1,5 bln dol.

Amerykańskim rynkiem nie jest łatwo zachwiać

Mimo to chiński portfel obligacji USA jest z pewnością wystarczający, aby wpłynąć na ich ceny, ale tylko w krótkim terminie i niezbyt mocno. Analitycy z JPMorgan Chase szacują, że zagraniczni inwestorzy musieliby zmniejszyć swoje zaangażowanie w dług USA o 300 mld dol., aby podwyższyć rentowność pięcioletnich obligacji o 0,33 pkt proc.

Samym Chinom jeszcze trudniej byłoby ruszyć istotnie rentowność obligacji 10- lub 30-letnich, która w trakcie ostatnich zawirowań wzrosła bardziej. Jak bowiem zauważył Prashant Newnah, strateg rynkowy z domu maklerskiego TD Securities, Chiny prawdopodobnie nie mają w swoich rezerwach walutowych zbyt wielu długoterminowych papierów dłużnych USA.

Zwolennicy tezy, że chińskie rezerwy walutowe to potencjalnie potężna broń przeciwko USA, argumentują, że wyprzedaż amerykańskich obligacji przez Pekin popchnęłaby do takiej decyzji też inne państwa. Ale w razie nadzwyczajnej podaży tych papierów na rynku interweniowałaby prawdopodobnie Rezerwa Federalna, tak jak zrobiła to w 2020 r.

W praktyce nie jest to opcja, z której Fed może skorzystać bez żadnych skutków ubocznych. Po pierwsze, oznaczałoby to złagodzenie polityki pieniężnej w czasie, gdy podwyżki ceł prawdopodobnie rozpędzą (chwilowo) inflację w USA.

Po drugie, skup obligacji przez Fed mógłby nasilić widoczną już dziś presję na osłabienie dolara. To z kolei mogłoby prowadzić do dalszej wyprzedaży amerykańskich aktywów przez zagranicznych inwestorów, co pogłębiałoby przecenę obligacji. Część przedstawicieli administracji Trumpa uważa wprawdzie, że dolar jest przewartościowany i jego osłabienie byłoby dla USA korzystne. Chodzi jednak o osłabienie uporządkowane, a nie chaotyczne, powiązane z załamaniem cen amerykańskich aktywów.

![Słaby dolar to cel, a nie skutek uboczny wojny handlowej. Oto plan ekipy Trumpa [ANALIZA]](https://v.wpimg.pl/Zjg2YzhldQsGUC9JRxd4HkUIexMBTnZIEhBjWEddaFJXSnYcAQA_GAJCNlQPHi8aBkUpVBgAdQsXW3YMWUM-AxRCNRsRQz8HBVc9VV4NaQxQUD8bRQk_XlEfbR8KVHcLBQtuV1FYbgxfBDpCDV9pXUVP)

Szantaż Chin? Oto co mogą zrobić USA

Zdaniem Marka Williamsa, głównego ekonomisty ds. Azji w Capital Economics, Waszyngton dysponuje jednak jeszcze innymi narzędziami, aby zastopować przecenę obligacji sprowokowaną przez Chiny.

USA mogłyby zakazać amerykańskim bankom transakcji z chińskimi podmiotami, zamrażając ich aktywa, tak jak postąpiły wobec firm rosyjskich w 2022 r. - tłumaczy w opublikowanej niedawno analizie.

To rozwiązanie radykalne, ale w skrajnych warunkach nie zostałoby raczej odebrane na rynkach jako tzw. selektywne bankructwo USA.

Choć to daje Chinom pewną przestrzeń, aby korzystać ze swoich rezerw walutowych jako narzędzia szantażu, jest ona mocno ograniczona. Nawet gdyby USA nie próbowały lub nie potrafiły zatrzymać sprowokowanej przez Chiny przeceny dolarowych aktywów, to byłaby ona równie dotkliwa dla Pekinu co dla Waszyngtonu.

- W interesie Chin jest to, żeby wartość ich zagranicznych aktywów nie malała - czy to w wyniku przeceny obligacji USA, czy w wyniku osłabienia dolara - zauważa Williams. Przywodzi to na myśl znane powiedzenie Johna Maynarda Keynesa: "jeśli jesteś winien bankowi 100 funtów, to masz problem, ale jeśli jesteś winien milion funtów, to bank ma problem". Stany Zjednoczone jako dłużnik Chin trzymają je w szachu.

Chińskie zakupy obligacji USA to nie przejaw dobrej woli

To prowadzi do kluczowego pytania: po co Pekin miałby akurat dzisiaj pozbywać się swoich dolarowych aktywów, skoro nie byłby tym w stanie zmusić Trumpa do ustępstw w kwestii ceł? Jak już wspomnieliśmy, Chiny od lat próbują zmieniać strukturę swoich rezerw walutowych, zmniejszając udział aktywów dolarowych – przynajmniej oficjalnie. To jest jednak proces rozłożony w czasie, który nie wpływa na ceny obligacji i kurs dolara. Pekin nie ma też nad nim pełnej kontroli. Rezerwy walutowe biorą się bowiem z nadwyżki handlowej Chin i polityki stabilizacji kursu renminbi.

Gdyby Chiny chciały szybko repatriować przychody ze sprzedaży dolarowych aktywów, umocniłyby swoją walutę. Czyli sprowokowałyby zmianę kursu, której dotąd usiłowały zapobiec, kumulując rezerwy. Zrobienie tego akurat teraz, gdy sektor eksportowy Chin boryka się ze skokiem amerykańskich ceł, byłoby aktem autosabotażu – zauważa Williams.

Gdyby z kolei Pekin postanowił wymienić dolary na inne waluty obce - mniej płynne niż dolar - doprowadziłby do ich silnej aprecjacji. Znów, w dobie prowadzonej przez Trumpa wojny handlowej, nie byłoby to dobrze widziane i nie prowadziłoby do załamania cen amerykańskich obligacji, bo za dolary otrzymane od Chin ich nowi posiadacze musieliby coś kupić.

Z tym, że Chiny nie odważą się wyprzedawać dolarowych aktywów z obawy przed umocnieniem własnej waluty, nie zgadza się znany amerykański inwestor Peter Schiff. Jak napisał na platformie X, amerykańskie cła sprawiły, że tamtejszy rynek i tak jest dla chińskich eksporterów praktycznie niedostępny. Zmiana kursu renminbi (yuana) niewiele już zmieni. Jego wzrost - zdaniem Schiffa - byłby dla Chin korzystny, bo pozwoliłby zwiększyć popyt wewnętrzny i zmniejszyć zależność Państwa Środka od eksportu.

To jednak wydaje się wątpliwe. W ostatnich latach, wobec niemrawego wzrostu gospodarczego, władze Chin robiły wiele, aby pobudzić produkcję przemysłową, m.in. oferując tanie kredyty dla wybranych gałęzi przemysłu. W rezultacie od 2023 r. ceny chińskiego eksportu zmalały o około 20 proc. Gdyby Pekin chciał zwiększyć popyt wewnętrzny, to przede wszystkim po to, aby wchłaniał on większą część krajowej produkcji. Umocnienie renminbi skutkowałoby zaś wzrostem importu.

Zdaniem Robina Brooksa, ekonomisty z think-tanku Brookings Institution, Chiny mogłyby działać na rzecz umocnienia renminbi, wyprzedając amerykańskie obligacje, ale tylko w akcie obrony przed osłabieniem własnej waluty. Według niego cła nakładane przez Trumpa na Chiny prowokują w kraju i za granicą oczekiwania, że renminbi będzie słabło – tak, jak zwykle dzieje się z walutami państw, których bilans handlowy się pogarsza. To z kolei może skutkować ucieczką kapitału z Chin. Żeby temu zapobiec, PBOC będzie interweniował, stabilizując walutę. Zmiany jej kursu z ostatnich tygodni sugerują, że Pekin rzeczywiście prowadził takie działania

Od tej obserwacji do wniosku, że rezerwy walutowe Chin są bronią, którą Pekin może skierować przeciwko USA, jest jednak bardzo daleko. - Dolarowe aktywa w posiadaniu Chin są znacznie słabszą kartą przetargową niż się często uważa - konkluduje Mark Williams z Capital Economics.

Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.

![Milion pracowników drugiej kategorii. Tak pracodawcy traktują cudzoziemców [OPINIA]](https://v.wpimg.pl/YjBiMTk5dgsjCztnRE57HmBTbz0CF3VIN0t3dkQGbFo6Ris9B1ArDzIGYzMZQCkLNRljJAcaOBorRjtlRFEwGTIFLC1EUDQIJw1ibVNXbl11WXl5XQFpWW9dKGcNGGFSdFpgZ18EOwhyC3xtUlBuSD8)