![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Według badania firmy Finax w drugim kwartale 2025 r. wskaźnik rynkowy mierzący dobrostan finansowy polskiego społeczeństwa osiągnął 47 punktów na 100 możliwych. To o jeden punkt więcej niż w pierwszym kwartale tego roku, ale wciąż daleko od progu poczucia komfortu ogółu Polaków w kwestiach finansów. Ten eksperci określili na 70 pkt. Dynamika publikowanego co kwartał indeksu bazuje na wynikach badań, podczas których Polacy pytani są m.in. o samoocenę sytuacji finansowej, ale także o możliwości dotyczące oszczędzania czy zasobność portfeli. Financial Wellness Index (FWI) uwzględnia też twarde dane makroekonomiczne.

– W drugim kwartale wskaźnik ruszył do góry, ale nie upatrywałabym tu zmiany trendu. To raczej adaptacja do sytuacji, chwilowe, wakacyjne złapanie oddechu, aniżeli znacząca finansowa ulga. Mamy niższy poziom stresu, ale nie zmieniła się samoocena sytuacji czy zdolność do utrzymania się z oszczędności – komentuje Klaudia Sibielak, koordynatorka oddziału Finax w Polsce, ekspertka ds. finansów osobistych.

– W kraju inflacja wyhamowała, obawy o przyszłość w związku z działaniami Donalda Trumpa bledną, mamy ogólne ożywienie gospodarcze, a rynek pracy pozostaje silny. Koszty życia są jednak wciąż wysokie, mierzymy się z konsekwencjami bardzo wysokich stóp procentowych, a wiele gospodarstw domowych funkcjonuje bez solidnego bufora bezpieczeństwa finansowego – dodaje.

Dalsza część artykułu pod materiałem wideo

Sprzedaje 300 aut rocznie. Unika rynku niemieckiego

Finansowe zoo

Autorzy Financial Wellness Index ponownie wyodrębnili pięć typów postaw finansowych wśród Polaków, w zależności od reprezentowanej przez nich wartości FWI. Ten podział wskazuje jasno, że komfort związany z pieniędzmi pozostaje udziałem mniejszości.

- Chomiki (36 proc. badanych): Przeciętne oszczędności na maksymalnie 6 miesięcy, średnia ocena sytuacji finansowej, odczuwalny stres w kontekście finansów.

- Płotki (26 proc. badanych): Nieregularne oszczędzanie małych kwot, negatywna ocena sytuacji materialnej, zauważalnie duży poziom stresu w kontekście finansów.

- Pszczoły (20 proc. badanych): Osoby regularnie oszczędzające, z pozytywnym podejściem do swoich finansów i niskim poziomem stresu.

- Myszy (10 proc. badanych): Brak jakichkolwiek oszczędności, bardzo negatywna ocena sytuacji materialnej, wysoki dystres.

- Rekiny (3 proc. badanych): Osoby z dużą i systematycznie rozbudowywaną poduszką finansową, które czują się stabilnie i spokojnie.

– Ten metaforyczny podział nie tylko pomaga lepiej zrozumieć społeczeństwo, ale też uświadamia, jak wąska jest grupa osób, które faktycznie mogą czuć się zabezpieczone finansowo. Nawet nie co dziesiąty Polak jest w strefie pełnego komfortu. Z naszego badania wynika także, że płeć ma znacznie większy wpływ na uzyskany wynik indeksu niż wiek. Mężczyźni cieszą się większym poziomem dobrostanu związanego z finansami, zwłaszcza ci powyżej 55. roku życia – mówi Klaudia Sibielak.

Polacy w trybie wakacyjnym

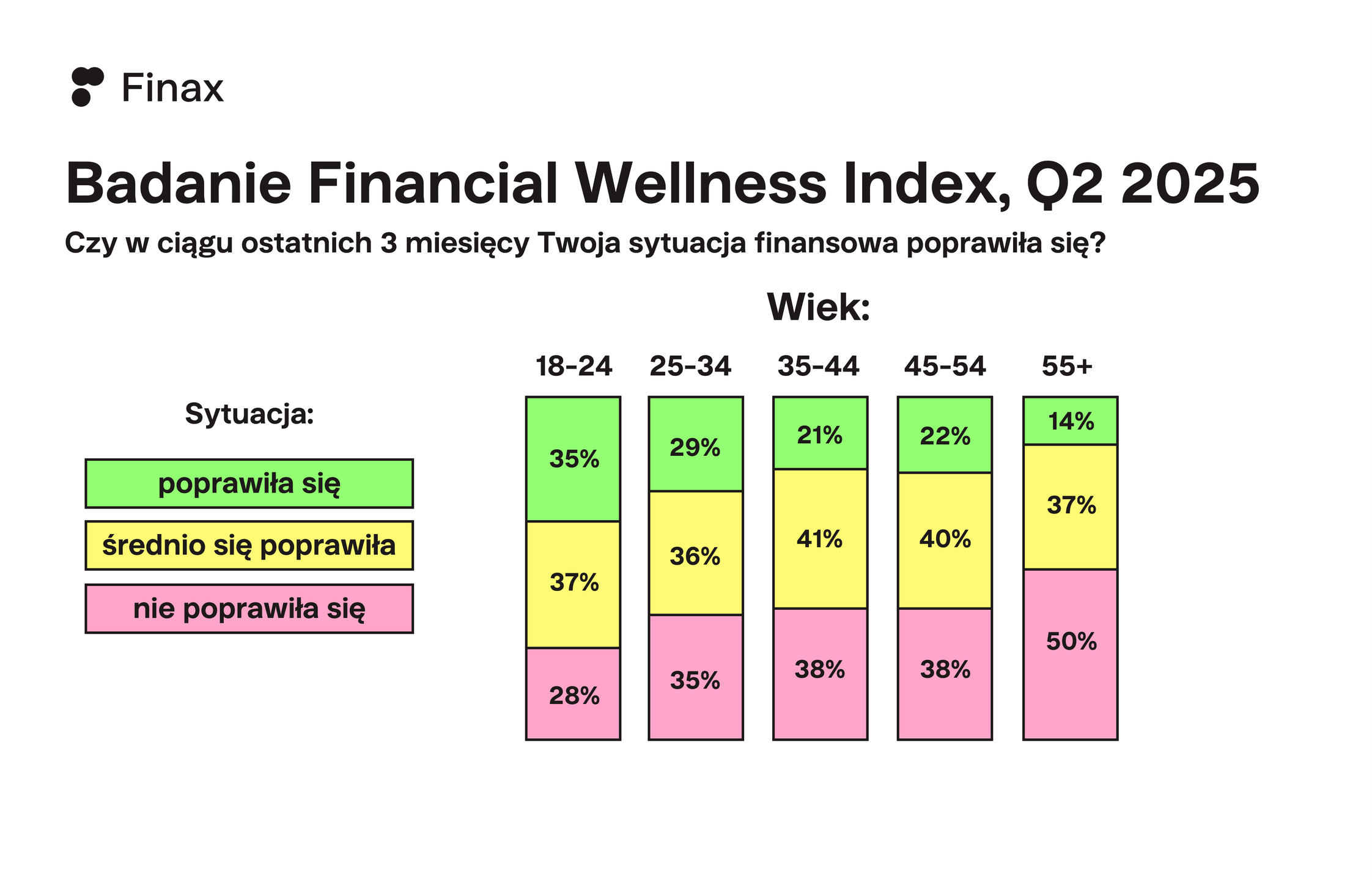

W drugim kwartale 2025 r. poziom odczuwalnego stresu związanego z finansami spadł. Pod koniec czerwca 40 proc. badanych osób zadeklarowało jego brak lub niski poziom, wobec 37 proc. respondentów w I kw. Jednocześnie zaledwie jedna piąta respondentów (21 proc.) uważa, że ich sytuacja finansowa poprawiła się w ciągu ostatnich trzech miesięcy, a przeciwnego zdania jest aż 41 proc. badanych.

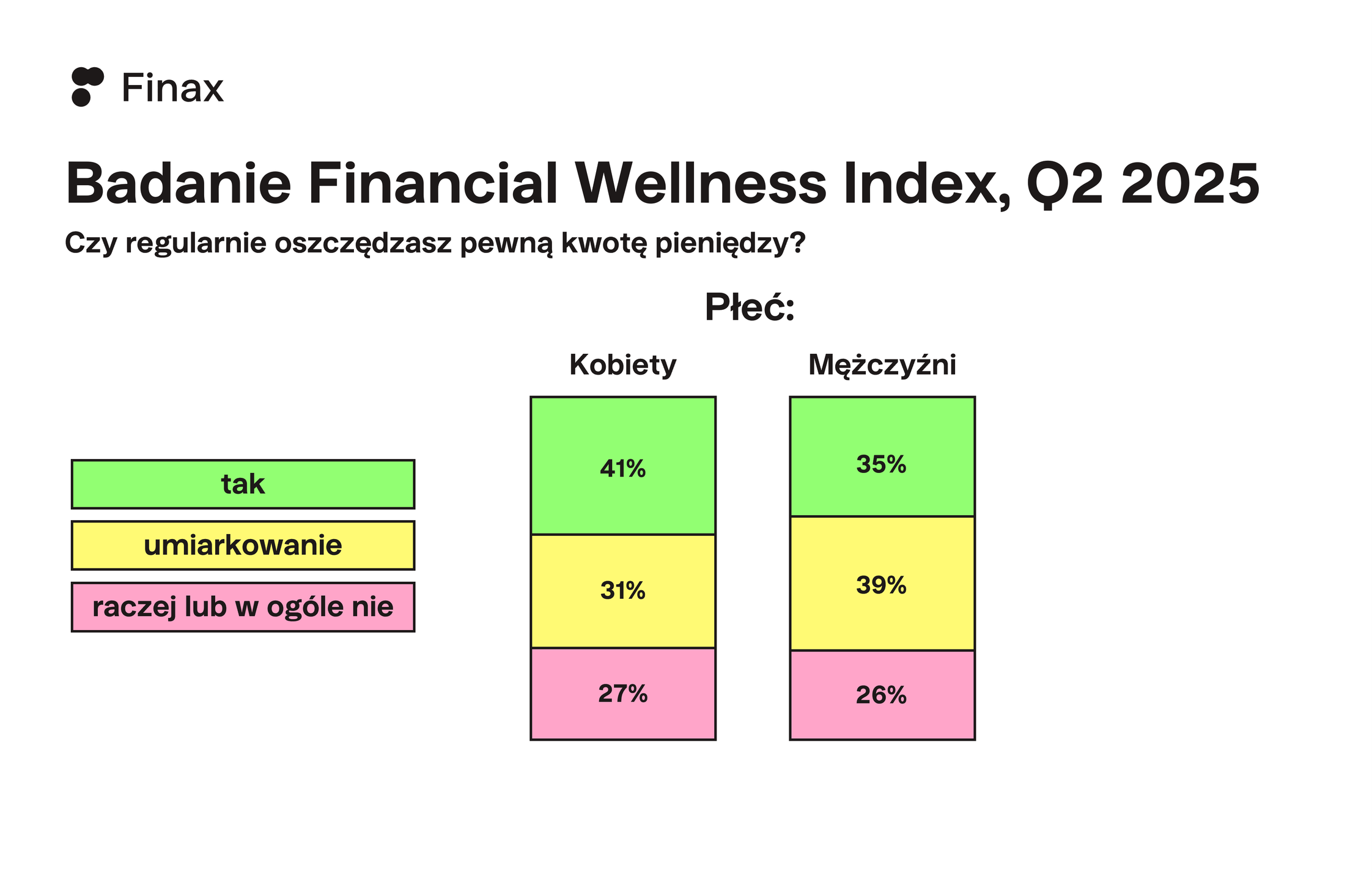

Wzrosła liczba Polaków deklarujących, że ich sytuacja nie poprawiła się w ogóle (21 proc. vs 18 proc. w I kw.). Obecnie jednak więcej osób wskazuje, że całkowicie zgadza się ze stwierdzeniem "regularnie oszczędzam pewną kwotę pieniędzy" (21 proc. w II kw. vs 18 proc. w I kw.). Mimo to, aż 52 proc. badanych twierdzi, że ich oszczędności wystarczyłyby na maksymalnie trzy miesiące w momencie utraty pracy, a 24 proc. twierdzi, że na mniej niż miesiąc.

– To dane zmuszające do refleksji i pokazujące, że jako społeczeństwo w wielu aspektach szybko dogoniliśmy bogate kraje Europy Zachodniej, jednak nie we wszystkim. Brakuje nam, Polakom, finansowej odporności. Jeżeli ponad połowa społeczeństwa nie ma solidnej poduszki finansowej, to nie mówimy tu o indywidualnych błędach, ale o systemowym deficycie edukacji dotyczącej finansów i ewidentnie niewystarczających, publicznych zachętach do oszczędzania – ocenia Przemysław Barankiewicz, dyrektor polskiego oddziału Finax.

Kobiety finansowo mają się gorzej

Na całym świecie kobiety w znacznie większym stopniu są zagrożone emerytalnym ubóstwem. A w Polsce? Luka płacowa jest co prawda mniejsza niż w innych krajach UE, ale kobiety wciąż zarabiają średnio 10 proc. mniej niż mężczyźni, rzadziej awansują i częściej przerywają karierę. Zgodnie z danymi za II kw., kobiety niezmiennie odczuwają niższy poziom dobrostanu finansowego w porównaniu do mężczyzn. Częściej deklarują wysoki stres (29 proc. vs 19 proc. mężczyzn) i częściej oceniają swoją sytuację jako złą (32 proc. vs 26 proc.). Jednocześnie, to właśnie kobiety wykazują większą skłonność do regularnego oszczędzania (41 proc. wśród kobiet vs 35 proc. w przypadku mężczyzn).

– Szczególnie widzimy to w kontekście produktów emerytalnych. To właśnie kobiety częściej myślą długoterminowo i podejmują decyzje o zabezpieczeniu swojej przyszłości finansowej. Niestety, państwowa emerytura nie zapewni im wystarczających środków na godne życie na starość z racji m.in. na niższy wiek emerytalny kobiet w Polsce, co na koniec dnia uderzy w całe społeczeństwo. Mimo to kobiety wciąż rzadziej są adresatkami przekazów dotyczących inwestowania. Na szczęście zdają sobie sprawę, że nie trzeba być ekspertką, żeby zacząć odkładać, nawet niewielkie kwoty. Kluczowe jest zbudowanie nawyku systematyczności i korzystanie z narzędzi, automatyzujących proces inwestowania – podkreśla Klaudia Sibielak.

Młodzi: proaktywnie, ale zestresowania

Na tle starszych pokoleń proaktywnością wyróżniają się Zetki i Millenialsi. Osoby w wieku 25–44 częściej niż inne grupy wiekowe deklarują regularne oszczędzanie (po 39 proc. respondentów w kohortach wiekowych 25-34 i 35-44). Częściej też twierdzą, że ich sytuacja poprawiła się w ciągu ostatnich trzech miesięcy (35 proc. badanych w wieku 18-24 l. vs 19 proc. w wieku 55+), choć niestety - wciąż częściej niż inni odczuwają duży stres związany z finansami (36 proc. badanych w wieku 25-34 vs 17 proc. badanych w wieku 55+). Według autorów badania to może wydawać się sprzeczne, ale pokazuje rzeczywistość młodego pokolenia: chcą więcej, planują lepiej, są bardziej świadomi, ale jednocześnie startują z niższego pułapu i funkcjonują w bardziej niestabilnym środowisku zawodowym, ale i mieszkaniowym.

– To pokolenie nabiera słusznej świadomości, że nikt za nich nie zadba o emeryturę i przyszłą stabilność. I chociaż stres ich nie omija, to mają większą gotowość do działania. Częściej mówią o odkładaniu np. w ramach OIPE, interesują się ETF-ami, szukają alternatyw dla niskooprocentowanej lokaty. To dobrze rokuje. Wczesne budowanie poduszki finansowej i pracujące oszczędności to podwaliny pod wzrost Financial Wellness Index w przyszłości – podsumowuje Przemysław Barankiewicz z Finax.

Badanie Finax za II kw. 2025 będące fundamentem do określenia wskaźnika Financial Wellness Index zostało zrealizowane przez Maison&Partners w końcu czerwca 2025 r. metodą CAWI (Computer Assisted Web Interview) na panelu badawczym Ariadna na reprezentatywnej grupie 1070 osób w wieku 18+.

Zaczynał, jeszcze jako student, w lubelskim Radiu Centrum. Po roku pracy w Radiu Kraków trafił do Warszawy, gdzie na ponad cztery lata związał się z internetową redakcją Radia dla Ciebie. W Money.pl od lipca 2022.