![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Założenia programu "Rodzina na swoim" były proste - przez 8 lat państwo dopłaca do kredytu hipotecznego, ułatwiając jego zaciągnięcie i spłatę. Z jednej strony generuje to długotrwałe koszty dla budżetu, z drugiej - koszt wspomnianych dopłat spada z roku na roku, bo coraz większa liczba kredytobiorców traci państwowe wsparcie. I to jest krytyczny moment całego programu, bo może skutkować problemami ze spłatą "hipotek".

Eksperci portalu RynekPierwotny.pl postanowili odpowiedzieć na pytanie, czy beneficjenci "Rodziny na Swoim" powinni obawiać się wzrostu raty po zakończeniu pobierania dopłat.

W 2019 r. najwięcej osób utraci państwowe wsparcie

Doniesienia o gwałtownym wzroście rat, który czeka beneficjentów programu "Rodzina na Swoim" (RnS), pojawiają się od 2015 r. Właśnie wtedy pierwsze rodziny zaczęły tracić dopłaty do rat. Najwięcej osób zostanie pozbawionych państwowego wsparcia w 2019 r. Taki wniosek można wysnuć po przeanalizowaniu statystyk dotyczących liczby i wartości kredytów udzielonych w ramach RnS. Dane Banku Gospodarstwa Krajowego wskazują, że w poszczególnych latach udzielono następującą liczbę dotowanych kredytów:

2007 r. (koniec dopłat w 2015 r.) - 3 981 kredytów o łącznej wartości 0,43 mld zł

2008 r. (koniec dopłat w 2016 r.) - 6 625 kredytów o łącznej wartości 0,85 mld zł

2009 r. (koniec dopłat w 2017 r.) - 30 820 kredytów o łącznej wartości 5,41 mld zł

2010 r. (koniec dopłat w 2018 r.) - 43 057 kredytów o łącznej wartości 8,07 mld zł

2011 r. (koniec dopłat w 2019 r.) - 51 288 kredytów o łącznej wartości 10,25 mld zł

2012 r. (koniec dopłat w 2020 r.) - 45 792 kredyty o łącznej wartości 7,94 mld zł

Powyższe informacje sugerują, że w 2019 roku nastąpi ewentualna kumulacja problemów związanych z utratą państwowego dofinansowania do kredytu.

Rata bez dopłaty może nagle wzrosnąć o 20-30 proc.

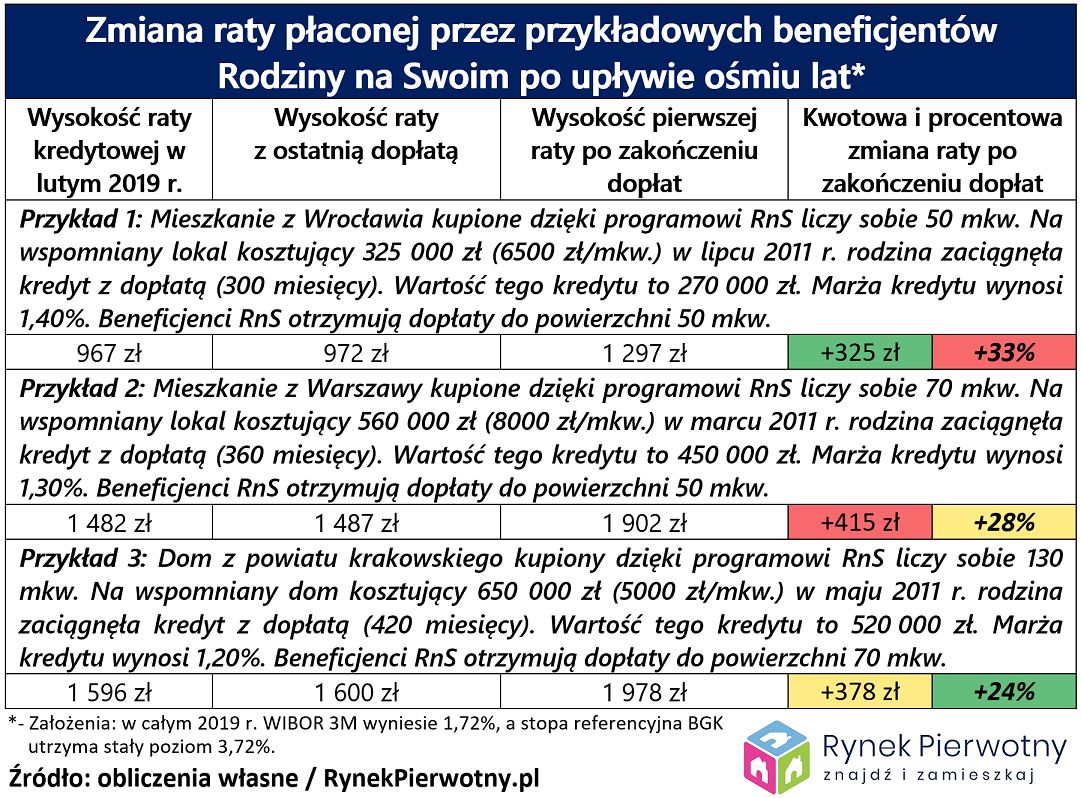

Już w momencie wprowadzenia programu "Rodzina na Swoim" bardziej wnikliwi eksperci ostrzegali, że ta inicjatywa obciąży budżet państwa na długie lata. Inne zastrzeżenie było związane ze skokowym wzrostem wysokości raty po zakończeniu okresu wypłacania państwowych dopłat. Analitycy portalu RynekPierwotny.pl, przy wykorzystaniu trzech przykładów dokładnie opisanych w poniższej tabeli, postanowili sprawdzić, jak wysoki może być wzrost raty związany z utratą kredytowych dopłat w 2019 r.

Koniec użytkowania. Sprzedajesz mieszkanie po 1 stycznia? Warto wiedzieć

Pod uwagę wzięto sytuację rodzin, które kupiły niewielkie mieszkanie (50 mkw.), większy lokal (70 mkw.) oraz dom jednorodzinny (130 mkw.) przy pomocy dotowanego kredytu. W zależności od wariantu analizy, tacy kredytobiorcy po zakończeniu dopłat odsetkowych muszą się liczyć ze wzrostem raty wynoszącym 325 zł - 415 zł (24-33 proc.).

Jednorazowy wzrost raty o 20-30 proc. z pewnością nie będzie doświadczeniem miłym dla kredytobiorców. Wydaje się jednak, że nie ma powodów do paniki. W latach 2015 - 2018 nie zaobserwowano bowiem zmian, które sugerowałyby wyraźny wpływ utraty dopłat na łączną spłacalność kredytów mieszkaniowych. Byłym beneficjentom "Rodziny na Swoim" sprzyjają takie czynniki, jak dobra sytuacja na rynku pracy oraz niski poziom stóp procentowych.

Warto również pamiętać, że wiele osób zaciągnęło dotowany kredyt z marżą o wiele mniejszą od aktualnych stawek. Kolejną kwestią jest przewidywalność wzrostu raty kredytowej. Beneficjenci RnS mieli 8 lat na przygotowanie się do nieuchronnej podwyżki. Takie osoby już w 2019 r. lub 2020 r. mogą doświadczyć kolejnego, tym razem znacznie mniejszego wzrostu rat. Będzie on związany z podwyżką stóp procentowych NBP.

Autor: Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl