![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

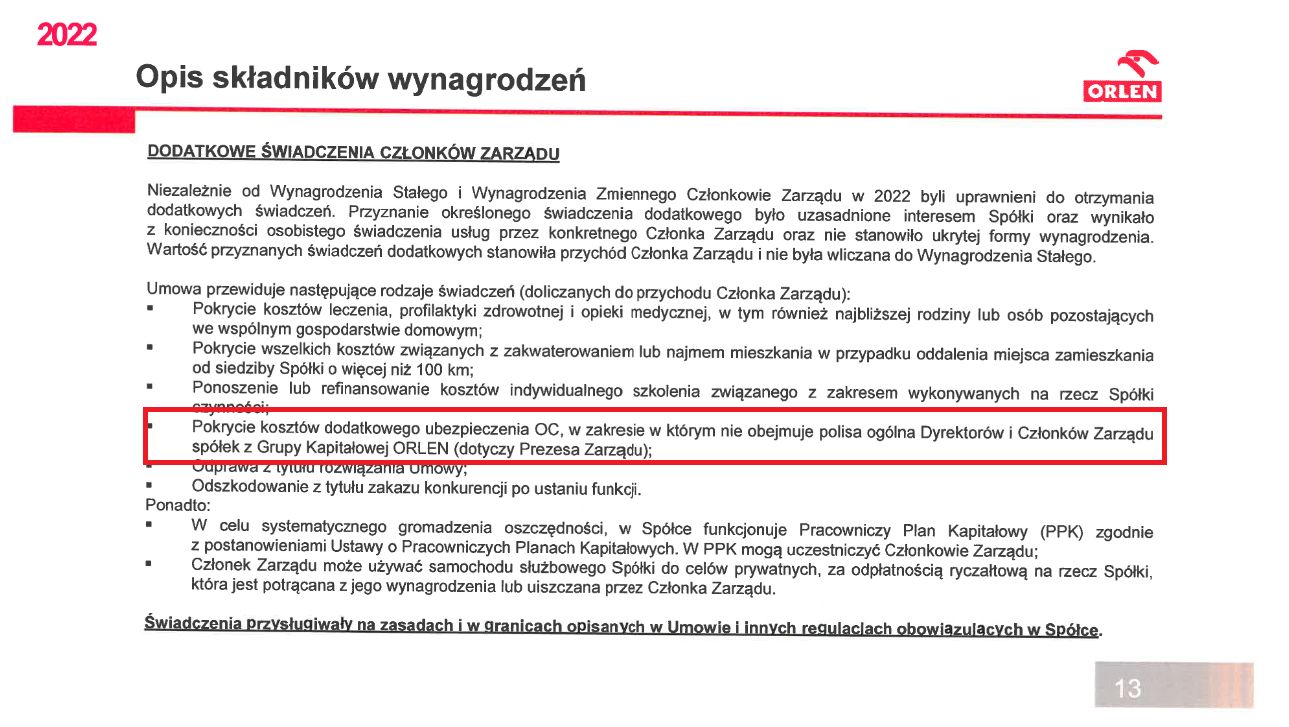

W ubiegłym roku Daniel Obajtek otrzymał od Orlenu świadczenia niematerialne o łącznej wartości 278 795 zł. Ze sprawozdania rady nadzorczej o wynagrodzeniach członków zarządu i rady nadzorczej za 2022 r. - gdzie znajduje się ta informacja - wynika też, że prezes ma jedno świadczenie więcej niż pozostali członkowie zarządu spółki.

Dalsza część artykułu pod materiałem wideo

"Łamanie reguł się mści". Ekspert mówi, co będzie z cenami paliw po wyborach

Standardowy pakiet świadczeń dla zarządu obejmuje: prywatną opiekę medyczną dla każdego członka zarządu Orlenu, jego najbliższych oraz osób pozostających z nim we wspólnym gospodarstwie domowym, uczestnictwo w pracowniczych planach kapitałowych (PPK), dofinansowanie mieszkania – ale tylko w przypadku zamieszkiwania w odległości co najmniej 100 km od miejsca pracy – dofinansowanie szkoleń i kursów oraz użyczenie samochodu służbowego do celów prywatnych.

Dodatkowa polisa Daniela Obajtka

W przypadku prezesa Orlenu jest jeszcze ubezpieczenie OC. To dodatkowe i ponadstandardowe ubezpieczenie członka zarządu. Jest ono wpisane do przywołanego wyżej sprawozdania rady nadzorczej. Tego typu polisy mogą chronić prywatny majątek od następstw popełnionych błędów w zarządzaniu spółką.

Zapytaliśmy biuro prasowe koncernu, na jaką kwotę jest ta dodatkowa polisa oraz co takiego zawiera, czego nie mają standardowe ubezpieczenia pozostałych członków zarządu spółki.

W odpowiedzi otrzymaliśmy krótki komunikat, z którego wynika, że udostępnianie polis OC w ramach świadczeń dla członków zarządu i rad nadzorczych to standardowa i powszechna praktyka. "Natomiast szczegółowe informacje dotyczące świadczeń dodatkowych są elementem kontraktów menadżerskich i nie są udostępniane" - napisano w odpowiedzi.

Zaznaczono również, że wartość udzielonych prezesowi świadczeń jest kwotą brutto, od której prezes odprowadził podatek dochodowy w wysokości 40 proc. Koncern nie odpowiedział na pytania dotyczące dodatkowej polisy.

Zapytaliśmy byłego prezesa Lotosu Pawła Olechnowicza, czy również jemu przysługiwała taka dodatkowa polisa OC, kiedy pełnił funkcję prezesa państwowego koncernu. Odpowiedział, że cały zarząd spółki był objęty standardowym ubezpieczeniem OC. W ich raporcie rady nadzorczej o wynagrodzeniach świadczeń tych nie uwzględniano.

Podobnie jest też w innych spółkach. Nie muszą one raportować o takim koszcie, jeśli dotyczy on całego zarządu. Inaczej jest już w przypadku indywidualnych, dodatkowych polis dla poszczególnych członków zarządu. Mogą one chronić prywatny majątek ubezpieczonego oraz ich suma ubezpieczenia jest wyższa od standardowej polisy. Stąd muszą być zaraportowane jako dodatkowe świadczenie niematerialne.

Benefity od Orlenu. Co przysługuje zarządowi

Z pomocą ekspertów ustaliliśmy, jaka może być szacunkowa wartość dodatkowej polisy prezesa oraz przed czym może go ona chronić.

Szacunki zacznijmy od tego, że regulaminowo prezesowi Obajtkowi nie przysługuje służbowe mieszkanie w Warszawie, gdyż ma własne. Koszt wynajmu zatem odpada z wydanej kwoty świadczeń niematerialnych.

Wpłaty na PPK uiszczane przez pracodawcę od wynagrodzenia prezesa nie przekraczają 1,5 proc. do maksymalnie 4 proc. wynagrodzenia rocznie - nie przekraczają więc 44 780 zł, a koszt prywatnego ubezpieczenia zdrowotnego w vipowskiej wersji - to od dwóch do dziesięciu tysięcy złotych.

Składka na polisę OC Obajtka może więc teoretycznie sięgać kilku, a nawet kilkunastu tysięcy złotych miesięcznie. Jaką polisę można za taką kwotę wykupić?

"Nigdy takiej polisy nie sprzedałem"

Broker ubezpieczeniowy, z którym rozmawialiśmy, a który sprzedaje tego typu produkty, poinformował nas, że wiele firm ubezpieczeniowych w ostatnich latach wycofało się ze sprzedaży takich polis, gdyż były one nierentowne.

- Ubezpieczyciele musieli dokonywać bardzo wysokich wypłat, wycofały te ubezpieczenia – wyjaśnił nasz rozmówca. Dodał, że ci, którzy nadal oferują tego typu polisy, stosują bardzo szczegółowe badanie firm, którym polisy te sprzedają. Badane są wszystkie ryzyka oraz oceniana jest branża, w której dana spółka działa.

- W tym roku sprzedałem tylko jedną polisę OC dla członka zarządu dużej spółki o wartości 10 mln zł. Roczna suma składek wynosiła 3 tys. zł – informuje nasz rozmówca. Dla porównania dodaje, że AC w przypadku wartego 2 mln zł Lamborghini Urusa kosztowało 130 tys. zł.

Ustaliliśmy, że towarzystwa ubezpieczeniowe przyjęły średnio, że za każde 10 mln zł ubezpieczenia OC członka zarządu spółka musi zapłacić od 3 tys. zł do 7 tys. zł rocznie.

Przyjmując, że zarządzanie koncernem naftowym wiąże się z wysokim ryzykiem zarządzania, za ponad 200 tys. zł rocznie można by wykupić polisę wartą nawet 280 mln zł.

Również analityk rynku i ekspert od ubezpieczeń Marcin Broda z Dziennika Ubezpieczeniowego potwierdza, że firmy ubezpieczeniowe ograniczyły w ostatnich latach dostępność tych polis z powodu bardzo wysokich wypłat.

Dodaje, że indywidualne polisy OC od tych standardowych (dla całego zarządu) wyróżnia zwykle wyższa suma ubezpieczenia oraz zakres ryzyk.

- Przy bardzo wysokich sumach ubezpieczenia możliwe jest ubezpieczenie nie tylko od nieumyślnych błędów w zarządzaniu spółką czy rażącego niedbalstwa, ale również od winy umyślnej - mówi Marcin Broda. Dodaje, że takie polisy są dostępne na naszym rynku, ale dla nielicznych.

Czego może uniknąć prezes Obajtek?

Od czego mogłaby chronić polisa takiego typu dla prezesa zarządu? Przede wszystkim od utraty prywatnego majątku. - Każdy członek zarządu odpowiada przed spółką za wszelkie szkody, które jej wyrządzi działaniem lub też zaniechaniem - wyjaśnia radca prawny z Kancelarii M.D. Legal Solution i ekspertka Business Centre Club Monika Drab.

Dodaje, że działania te obejmują także utracone korzyści, czyli zyski, których spółka nie osiągnęła, a mogła osiągnąć, gdyby jej szkody nie wyrządzono.

- Przez pierwszy rok od ujawnienia czynu pozew wytacza spółka, czyli pozostali w zarządzie członkowie zarządu lub nowi, a po roku może to zrobić każdy akcjonariusz, wnosząc pozew o naprawienie szkody wyrządzonej spółce – wyjaśnia nasza rozmówczyni.

W praktyce pozwy akcjonariuszy przeciwko zarządom spółek są rzadkością. W interesie pozostałych lub nowych członków zarządu spółki jest niedopuszczenie do takiej sytuacji i zgłoszenie wykrytych nadużyć, by solidarnie nie musieć odpowiadać za wyrządzone spółce szkody.

Z takiej polisy można pokryć m.in. wszelkie wydatki związane z obsługą prawną, opłacić kary administracyjne czy zadośćuczynienia, a także zaległości podatkowe, a nawet opłacić poręczenie majątkowe w przypadku postępowania karnego.

Ubezpieczyciel ma obowiązek wypłaty pieniędzy. Jednak jeśli sąd cywilny lub karny stwierdzi jego umyślną winę – że działał na szkodę spółki – złoty parasol automatycznie się zamyka i pieniądze trzeba zwrócić.

"Cud na Orlenie" i Saudowie

W praktyce firmy ubezpieczeniowe robią wszystko, by zminimalizować swoje straty. Również spółki coraz częściej sięgają po prawników, by odzyskać swoje pieniądze.

– W sądach toczy się obecnie bardzo wiele spraw wytaczanych przez spółki byłym członkom zarządów o naprawienie wyrządzonej szkody – przyznaje Monika Drab, która prowadzi obecnie sprawę przeciwko byłym członkom zarządu Energii Obrót, którzy narazili spółkę na stratę 8 mln zł.

Ekonomista dr Dariusz Wieczorek z Uniwersytetu Gdańskiego uważa z kolei, że być może chodzi o kontrowersyjne decyzje dotyczące m.in. odsprzedaży 30 proc. udziałów i i oddanie współkontroli w Rafinerii Gdańskiej Saudyjczykom, chociaż – jak podkreśla dr Wieczorek - na dokumentach tych nie ma podpisu samego Obajtka. Są za to podpisy menedżerów Orlenu jako pełnomocników koncernu.

Innym wątkiem mogą być obniżki cen na stacjach paliwowych przed wyborami czy sprawozdania giełdowe, w których audytorem była znana spółka Deloitte. Koncern rozwiązał z nią współpracę dopiero we wrześniu 2023 r. po tym, jak Polska Agencja Nadzoru Audytowego zakazała im przeprowadzania badań sprawozdań finansowych.

Monika Drab podkreśla jednak, że odpowiada się z przepisu, a nie podpisu. - Jeśli członek zarządu sądzi, że udzielając pełnomocnictwa do podpisania jakiejś umowy, przeniesie tym odpowiedzialność na pełnomocnika, to znaczy, że nigdy nie czytał Kodeksu spółek handlowych – mówi dobitnie prawniczka.

- Jeśli jesteś w zarządzie spółki i chcesz dowiedzieć się, kto odpowiada za umowy zawierane przez spółkę, którą zarządzasz, stań przed lustrem. Zobaczysz tam tę osobę - dodaje.

Katarzyna Bartman, dziennikarz money.pl