Jednym z wniosków z badania "Szczęśliwy dom. Badanie dobrostanu Polaków", przeprowadzonego przez Uniwersytet SWPS dla portalu ogłoszeniowego Otodom.pl jest, że posiadanie nieruchomości uszczęśliwia bardziej niż jej wynajmowanie.

Osoby wynajmujące mieszkania charakteryzują się wyższym poziomem stresu i niższym poziomem dobrostanu niż właściciele mieszkań. To nie są jedyne powody, dla których Polacy wolą mieszkać "na swoim". Posiadanie własnej nieruchomości traktowane jest w Polsce jako synonim zamożności.

WIDEOCeny mieszkań rosną. Deweloperzy winią rząd

Wynajem czy własne mieszkanie kupione na kredyt hipoteczny - co się bardziej opłaca? Żeby się tego dowiedzieć, sprawdziliśmy, ile:

- w wybranych miastach (Warszawie, Wrocławiu, Poznaniu i Gdańsku) trzeba zapłacić za wynajem dwupokojowego mieszkania o powierzchni 40 mkw.,

- wynosiłaby miesięczna rata kredytu hipotecznego na zakup takiego mieszkania.

Wynajem mieszkania

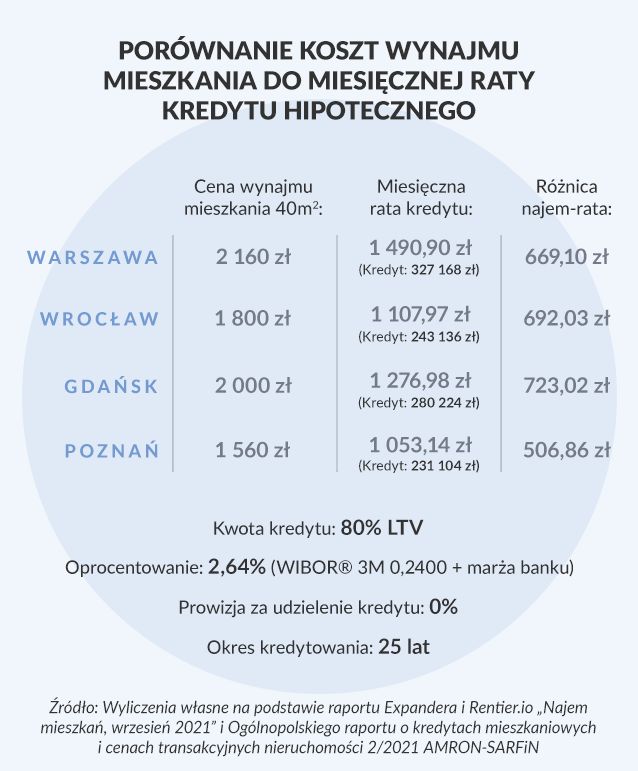

Z raportu Expandera i Rentier.io wynika, że przeciętny koszt najmu mieszkania za 1 mkw. wynosi:

- w Warszawie 54 zł,

- we Wrocławiu 45 zł,

- w Gdańsku 50 zł,

- w Poznaniu 39 zł.

Oznacza to, że za wynajem 40-metrowego mieszkania trzeba zapłacić odpowiednio 2160 zł, 1800 zł, 2000 zł i 1560 zł. Te kwoty obejmują tylko miesięczny czynsz należny właścicielowi nieruchomości. Często też trzeba do nich doliczyć jeszcze opłaty licznikowe i administracyjne. Oznacza to, że dwie osoby z Warszawy, których łączne przeciętne wynagrodzenie netto to 5000 zł, na wynajem mieszkania mogą wydać nawet połowę swoich zarobków.

Kredyt hipoteczny jako alternatywa dla wynajmu

Czy kredyt hipoteczny może być alternatywą dla wynajmu mieszkania? I tak, i nie. Tak, bo biorąc kredyt, można zamieszkać "na swoim" (mimo trwającej co najmniej kilkanaście lat spłaty zobowiązania). Nie, bo nie wszyscy wynajmujący mają możliwość oszczędzenia pieniędzy na wkład własny.

Załóżmy jednak, że osoba wynajmująca dotąd mieszkanie, ma środki własne (20 proc. ceny mieszkania) i zdolność kredytową. Czy w takim przypadku miesięczna rata kredytu będzie niższa od czynszu płaconego właścicielowi mieszkania? Sprawdziliśmy.

Z raportu AMRON-SARFiN za 2 kwartał 2021 r. wynika, że cena ofertowa 1 mkw. nowych mieszkań wynosiła:

- w Warszawie 10 224 zł,

- we Wrocławiu 7598 zł,

- w Gdańsku 8577 zł

- i w Poznaniu 7222 zł.

Cena mieszkania o powierzchni 40 mkw. wyniesie zatem odpowiednio 408 960 zł, 303 920 zł, 350 280 zł i 288 880 zł. W przypadku każdego z mieszkań przyjęliśmy, że kwota kredytu będzie równa 80 proc. LTV, a zobowiązanie będzie spłacane w równych ratach miesięcznych przez 25 lat (zgodnie z nowelizacją Rekomendacji S KNF, banki mają namawiać klientów do brania kredytów z okresem spłaty nie dłuższym niż 25 lat). Oprocentowanie kredytu będzie wynosiło 2,64 proc. i będzie sumą stawki WIBOR 3M (0,2400) powiększonej o marżę banku, a prowizja za udzielenie kredytu wyniesie 0 proc.

Ile wyniesie miesięczna rata kredytu i czy będzie niższa od czynszu wynajmu?

W przypadku mieszkania:

- w Warszawie rata wyniesie 1490,90 zł i będzie niższa od czynszu o 669,10 zł,

- we Wrocławiu rata w wysokości 1107,97 zł będzie niższa od czynszu najmu o 692,03 zł,

- w Gdańsku różnica na korzyść raty kredytu (1276,98 zł) wyniesie najwięcej, bo aż 723,02 zł,

- w Poznaniu czynsz płacony właścicielowi mieszkania będzie niższy od raty kredytu (1560 zł) o 506,86 zł.

Co jednak stanie się, kiedy wzrosną stawki rynkowe i stopy procentowe NBP? Czy także i wtedy bardziej będzie opłacało się spłacać kredyt hipoteczny niż płacić za wynajem mieszkania? Wzięliśmy i to na tapetę i przeliczyliśmy ratę, biorąc pod uwagę stawki WIBOR 3M obowiązujące w marcu 2020 r. (1,1700), we wrześniu 2019 r. (1,72000) i – dla sprawdzenia najbardziej negatywnego scenariusza – we wrześniu 2011 r. (4,7600).

Wzrost stawek rynkowych do wysokości 1,1700 i 1,7200 wpłynie co prawda na wysokość kwoty, jaką trzeba co miesiąc płacić bankowi. Nadal będzie niższa od należności, jaką będzie pobierał właściciel mieszkania (zwłaszcza, że i on może ją podnieść). Dopiero wzrost oprocentowania do 7,16 proc. (WIBOR 3M 4,7600 + marża) sprawi, że wynajem będzie tańszy od kredytu. W zależności od miasta, różnica wyniesie od 9,26 zł do 185,86 zł na jego rzecz. Wyjątkiem potwierdzającym regułę będzie Wrocław. Tam nadal rata będzie niższa o niecałe 57 zł.

Trzeba tylko pamiętać, że wyliczenia, którymi się posłużyliśmy, bazują na uśrednionych danych. W indywidualnych przypadkach może okazać się, że najem mieszkania będzie bardziej korzystny dla domowego budżetu (bank może zaproponować wyższą marżę, mieszkanie w interesującej nas okolicy może być droższe). Z drugiej strony, warto też pamiętać, że jeśli dojdzie do podwyżek stóp procentowych, to będą one z pewnością rozłożone w czasie, a w każdym miesiącu zadłużenie z tytułu kredytu będzie niższe.