Doskonała wiadomość dla wszystkich, którzy spłacają kredyty. Rzecznik Finansowy wydał pierwsze istotne poglądy dotyczące zwrotu części poniesionych przez klienta kosztów w przypadku wcześniejszej spłaty zobowiązań. Wspiera w ten sposób tych, którzy walczą w sądach o swoje prawa. Kwoty idą w dziesiątki tysięcy, bo banki i firmy pożyczkowe potrafią naliczyć nawet 80 tys. złotych prowizji od jednego kredytu

Zdaniem Rzecznika Finansowego i UOKiK w przypadku wcześniejszej spłaty kredytu konsumenckiego, kredytodawca powinien proporcjonalnie obniżyć i zwrócić wszystkie koszty takiego kredytu.

- Dostajemy coraz więcej wniosków o interwencję w sprawach, w których klienci skarżą się do nas, że nie dostają proporcjonalnego zwrotu kosztów początkowych np. opłat administracyjnych, prowizji czy składek na ubezpieczenie. W 2016 r. takich skarg było 196, podczas gdy po trzech kwartałach 2017 r. już 279 - mówi Agnieszka Wachnicka z biura Rzecznika Finansowego.

Tłumaczy też, że część interwencji jest skuteczna i dłużnicy odzyskują część kosztów.

Rekordzista ma ponad 45 mln zł długu

**Prowizje i ukryte opłaty**

Ukryte w różnych opłatach i prowizjach koszty kredytu są często wręcz szokująco wysokie.

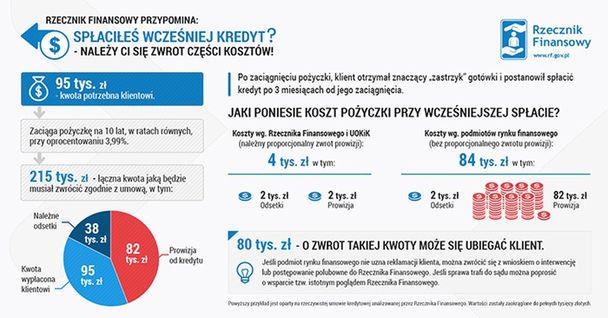

- W jednej ze spraw analizowanych przez Rzecznika Finansowego prowizja z tytułu udzielenia kredytu wynosiła ponad 82 tys. zł, przy całkowitej kwocie kredytu na poziomie około 95 tys. zł. - czytamy w komunikacie Rzecznika Finansowego.

W innej sprawie "opłata przygotowawcza" wynosiła blisko 20 tys. zł przy całkowitej kwocie kredytu na poziomie około 79 tys. zł. Zdaniem Rzecznika Finansowego przy wcześniejszej spłacie kredytu, część tych kwot powinna być zwrócona konsumentowi.

Zdaniem Agnieszki Wachnickiej w takich wypadkach proporcjonalne obniżenie takich kosztów jest ekonomicznie uzasadnione. W innym wypadku klient za skorzystanie z - przykładowo - 95 tys. zł kapitału przez trzy miesiące, zamiast pierwotnie zakładanych 10 lat - musiałby zapłacić 82 tys. zł prowizji plus 2 tys. zł odsetek.

Tymczasem przy tak krótkim okresie jego koszty powinny wynieść około 2 tys. zł prowizji oraz 2 tys. zł odsetek, czyli łącznie 4 tys. zł. Eksperci Rzecznika zwracają uwagę, że tak wysokie opłaty wstępne, pozwalają obniżać oprocentowanie pożyczki, co może być wykorzystywane w materiałach marketingowych.

Źródło: Rzecznik Finansowy

**Pierwsze istotne poglądy**

We wnioskach o istotny pogląd, które trafiły w ostatnim czasie do Rzecznika Finansowego konsumenci, którzy spłacili wcześniej kredyty konsumenckie domagali się proporcjonalnego obniżenia prowizji i opłaty przygotowawczej.

Rzecznik Finansowy wspierając klientów istotnym poglądem wskazuje, że w przypadku wcześniejszej spłaty kredytu następuje obniżenie wszystkich kosztów kredytu.

Sądy idą za Rzecznikiem

Zbliżone stanowisko zajął również Sąd Okręgowy w Łodzi. W prawomocnym wyroku z dnia 22 czerwca 2017 r. podtrzymał wyrok sądu I instancji, który zasądził od kredytodawcy proporcjonalną część pobranej prowizji w związku z wcześniejszą spłatą zaciągniętej pożyczki.

Sąd podzielił stanowisko Rzecznika Finansowego i UOKiK.

"Zamiast pobierania odsetek, kredytodawcy mogliby konstruować umowy kredytowe w taki sposób, że tylko w niewielkim stopniu, lub w ogóle nie pobieraliby odsetek, czy też prowizji z tytułu udzielonego kredytu, a więc wynagrodzenia z tytułu kapitału przekazanego kredytobiorcy, natomiast wynagrodzenie to ukryte by było pod tzw. opłatami przygotowawczymi, administracyjnymi itp. W ten sposób dochodziłoby do obejścia i naruszenia ratio legis art. 49 w związku z art. 5 pkt 6 ustawy". Dodał również, że: „ (...) takie przypadki wcale nie są rzadkie, gdyż odzwierciedlenie tego można znaleźć w praktyce orzeczniczej niniejszego Sądu".