![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Spłata kredytu hipotecznego rozłożona jest zwykle na minimum 5 lat, a bywają umowy, w których okres kredytowania wynosi nawet 30 lat i więcej. W tym czasie wiele może się zmienić w twojej sytuacji życiowej czy finansowej.

Niewykluczone, że będziesz chciał spłacić zaciągnięty kredyt hipoteczny przed terminem. Poprawa sytuacji finansowej, zmiana potrzeb mieszkaniowych czy chęć inwestowania w nieruchomości mogą spowodować wcześniejszą, przedterminową spłatę kredytu hipotecznego. W takiej sytuacji możesz postarać się odzyskać prowizję i inne opłaty, które uprzednio poniosłeś. W jaki sposób?

Kiedy możliwa jest wcześniejsza spłata kredytu hipotecznego?

Statystyki trybu spłaty kredytów hipotecznych w Polsce wskazują, że mimo zaciągania takich zobowiązań na średnio 26 lat zdecydowana większość dłużników pozbywa się swojego zobowiązania po 10–13 latach. Jesteś statystycznym kredytobiorcą i będziesz chciał spłacić kredyt przed terminem wskazanym w umowie?

Możesz to zrobić, choć wcześniejsza spłata kredytu hipotecznego do banku nie jest dla instytucji kredytującej wymarzoną sytuacją. Bank przestaje wówczas zarabiać na odsetkach naliczanych od kapitału kredytu, który musisz co miesiąc spłacać. Dlatego instytucje te nie chcą, aby kredyty regulowane były przed terminem. Nie mogą ci jednak zabronić oddania wcześniej całej kwoty zobowiązania.

Obejrzyj: Był nauczycielem, dzięki jednej rozmowie został miliarderem

Wszystko dzięki uchwalonym w 2017 roku przepisom ustawy o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami. Weszła ona w życie 22 lipca 2017 roku. Dzięki niej kredytobiorca, który zaciągnął kredyt mieszkaniowy po 21 lipca 2017 roku, może skorzystać w każdym momencie z przedterminowej spłaty zobowiązania kredytowego – całkowitej lub całościowej.

Co więcej, ma prawo wystąpić z wnioskiem do banku o udzielenie informacji o opłatach, jakie poniesie w związku z wcześniejszą spłatą, a bank ma wówczas 7 dni roboczych na udzielenie mu wiążącej odpowiedzi.

Kluczowy jest zapis art. 39 ustawy o kredycie hipotecznym, z którego dowiesz się, że spłacając całość kredytu hipotecznego przed terminem określonym w umowie, całkowity koszt zobowiązania ulega obniżeniu o odsetki i inne koszty przypadające za okres, o który skrócono obowiązywanie tej umowy, nawet jeśli konsument poniósł je przed tą spłatą.

Czy za wcześniejszą spłatę kredytu hipotecznego trzeba zapłacić?

Niestety, jak już wspomnieliśmy, banki nie są zachwycone perspektywą przedterminowej spłaty kredytu hipotecznego. Tracą część odsetek, jakie mogłyby pobierać, gdyby kredytobiorca spłacał po prostu ratę za ratą w terminach wskazanych w harmonogramie spłaty.

Dlatego w umowie kredytowej możesz przeczytać w wielu przypadkach zastrzeżenie, że bankowi należy się rekompensata w przypadku spłaty całości lub części kredytu hipotecznego przed określonym terminem. Dobra wiadomość jest taka, że bank nie ma całkowitej swobody w ustalaniu wysokości należnej mu rekompensaty.

Zgodnie z prawem rekompensata:

- pobierana jest przy kredycie hipotecznym oprocentowanym zmienną stopą procentową przez bank wyłącznie, gdy spłata całości lub części zobowiązania nastąpiła w okresie 36 miesięcy od dnia zawarcia umowy kredytowej;

- nie może być większa niż wysokość odsetek, które byłyby naliczone przez bank od spłaconej przed terminem całości lub części kredytu przez rok od dnia faktycznej spłaty, ani większa niż 3 proc. spłacanej kwoty kredytu hipotecznego;

- nie może być wyższa niż odsetki, które przypadałyby za okres pozostały do zakończenia umowy dotyczącej kredytu hipotecznego oprocentowanego według zmiennej stopy procentowej, gdy do końca spłaty pozostało mniej niż 12 miesięcy;

- nie może być wyższa niż koszty kredytodawcy bezpośrednio związane z przedterminową spłatą w przypadku kredytu hipotecznego ze stałą stopą oprocentowania obowiązującą w danym okresie.

Zasadniczo przy kredytach ze zmienną stopą oprocentowania, a tych banki w Polsce udzielają najwięcej, rekompensata dla banku za przedterminowe spłacenie zobowiązania nie będzie należna, jeśli spłaty dokonasz, kiedy upłyną już 3 lata od chwili zawarcia umowy kredytowej. Przy stałej stopie oprocentowania niestety bank zawsze może pobrać rekompensatę za wcześniejszą spłatę kredytu hipotecznego.

Wcześniejsza spłata kredytu może się opłacać

Zasadniczo lepiej spłacić szybko swoje długi. Jednak czy taka reguła odnosi się również do kredytu hipotecznego? Zwykle tak, choć przed dokonaniem nadpłaty kredytu lub zwrotu pozostałej do spłaty części kapitału zawsze lepiej sprawdź, jak wygląda kwestia rekompensaty dla banku. Może ona znacznie zmniejszać atrakcyjność przedterminowej spłaty.

Wcześniejsza spłata może przyczynić się do obniżenia kosztów, które ponosisz w związku z kredytem. Nie będziesz już płacić odsetek, a przy okazji będziesz mógł wnioskować o zwrot części prowizji i innych kosztów związanych z zobowiązaniem.

Kiedy należy ci się prowizja przy wcześniejszej spłacie kredytu i jak duża może być?

Prawo do zwrotu prowizji i innych kosztów poniesionych w związku z zaciągniętym kredytem przy jego przedterminowej spłacie wynika z art. 49 ustawy o kredycie konsumenckim, która weszła w życie już w grudniu 2011 roku. Wskazano w nim, że jeśli konsument spłaca kredyt konsumencki, to bank musi się z nim rozliczyć i zwrócić proporcjonalną część poniesionych kosztów. Mówimy tutaj jednak o kredycie konsumenckim. A co z kredytem hipotecznym?

We wrześniu 2019 roku Trybunał Sprawiedliwości Unii Europejskiej wydał wyrok dotyczący przedterminowej spłaty kredytów oraz zwrotu prowizji w związku z taką aktywnością kredytobiorcy. TSUE wziął stronę kredytobiorców i orzekł, że kredytobiorca jak najbardziej ma prawo w przypadku przedterminowej spłaty zobowiązania do proporcjonalnego zwrotu poniesionych wcześniej kosztów. Co ważne, wyrok ten dotyczy także kredytów hipotecznych spłacanych przed terminem wskazanym w umowie.

Jeśli jesteś w takiej sytuacji, możesz wnioskować do swojego banku o zwrot części prowizji, ponieważ należy ci się proporcjonalna obniżka wszystkich poniesionych w trakcie całego okresu kredytowania kosztów. Wbrew pozorom zwrot choćby części opłacanej z góry prowizji z tytułu przystąpienia do kredytu hipotecznego ma znaczenie, często jest to bowiem kwota kilku–kilkudziesięciu tysięcy złotych.

Jeśli upłynęła dopiero połowa okresu, na jaki wzięty został kredyt, to zdaniem TSUE bank powinien zwrócić połowę pobranej prowizji. Jeśli więc twój kredyt opiewał na 300 000 zł, a prowizja wynosiła 3 proc., czyli 9000 zł, to bank powinien ci oddać 4500 zł.

Poza tym należy ci się zwrot innych kosztów, np. za ubezpieczenia. Jeśli twój bank pobrał z góry za określony okres np. składkę na ubezpieczenie na życie, ubezpieczenie od utraty pracy czy ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych, to w przypadku wcześniejszej spłaty kredytu musi zwrócić ci część składki za niewykorzystany okres ochrony. Bank powinien rozliczyć składkę za okres ochrony niewykorzystany w związku z przedterminową spłatą kredytu.

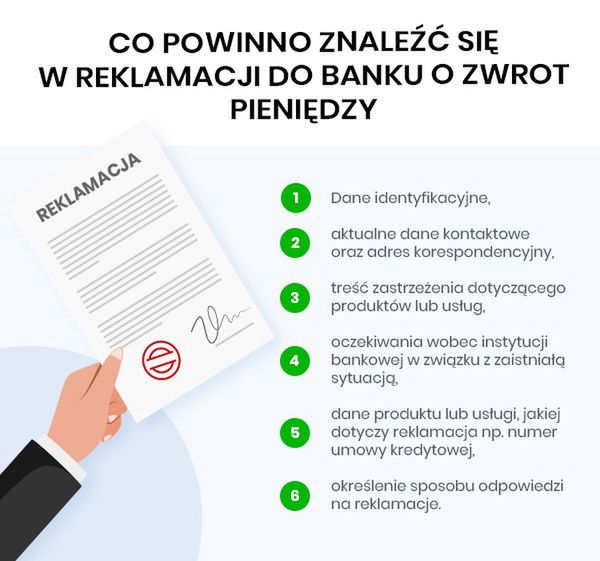

Jak wnioskować do banku o zwrot prowizji?

Przy wcześniejszej spłacie kredytu hipotecznego zdaniem TSUE zasadniczo należy ci się zwrot prowizji. Zwykle zwrot ten w polskich bankach realizowany jest na wniosek klienta. W podaniu powołaj się koniecznie na wyrok TSUE C-383/18 oraz art. 49 ustawy o kredycie konsumenckim.

We wniosku podaj najważniejsze informacje o swoim kredycie i o kredytobiorcach, w tym:

- dane osobowe i kontaktowe – imię, nazwisko, adres, numer telefonu do kontaktu;

- nazwę banku i adres – adresata pisma;

- szczegóły dotyczące umowy kredytowej – numer umowy, datę jej zawarcia;

- formę, w jakiej środki ze zwrotu prowizji mają ci być zwrócone;

- numer konta bankowego do zwrotu prowizji;

- termin, jaki dajesz bankowi na dokonanie rzeczonego, należnego ci zwrotu.

Wniosek ten będzie oficjalną prośbą o wyliczenie przez bank zwrotu prowizji, stosownie do kosztów, które poniesiesz i okresu wcześniejszej spłaty. Zaznacz w takim piśmie, że chcesz otrzymać zwrot poniesionych wydatków.

Wniosek możesz dostarczyć osobiście do placówki bankowej lub wysłać pocztą, najlepiej za zwrotnym potwierdzeniem odbioru. Bank od chwili uzyskania wniosku o zwrot prowizji ma 30 dni na rozpatrzenie go. Jeśli po tym czasie nie otrzymasz zwrotu środków, masz prawo skierować sprawę do sądu. Na złożenie takiego wniosku masz 6 lat od momentu wcześniejszej spłaty, co wynika z zapisów Kodeksu cywilnego.

Odrzucenie wniosku o zwrot prowizji – co zrobić?

Może się zdarzyć, że bank odmówi ci zwrotu prowizji w przypadku wcześniejszej, przedterminowej spłaty kredytu. Wówczas pozostaje ci sądowne rozstrzygnięcie sprawy. Twoim argumentem będzie wyrok TSUE, który chroni twoje interesy i wskazuje, że zwrot części kosztów kredytu po prostu ci się należy.

Zwrot prowizji za kredyt hipoteczny jest pewny, choć może się zdarzyć, że banki będą oponowały. Jednak sprawę w sądzie powinieneś wygrać. Często jest o co walczyć, z uwagi na możliwą do odzyskania wysoką kwotę prowizji

Autor: Szymon Machniewski

Zapisz się na nasz specjalny newsletter o koronawirusie

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl