![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Duża część ekonomistów uważa, że przed złotym rysuje się trudny czas. Na horyzoncie nie będzie widać zbyt wielu powodów do umocnienia się polskiej waluty. Wprost przeciwnie. Lista potencjalnych ryzyk rośnie. Money.pl prześledził pokrótce czynniki, które w najbliższych miesiącach mogą uderzać w PLN. Oto one:

1. Złoty pozostanie słaby. Prof. Glapiński zadaje pierwszy cios

Pierwszy czynnik ryzyka już się de facto zmaterializował. W zeszłym tygodniu wiele ośrodków ekonomicznych przecierało oczy ze zdumienia, słuchając wystąpienia prof. Adama Glapińskiego. Szef Narodowego Banku Polskiego w czasie, kiedy większość banków centralnych rysuje ścieżkę podwyżek stóp procentowych, postanowił być oryginalny i iść na przekór rynkom twierdząc, że widzi już na horyzoncie możliwość ich obniżki.

- W tej chwili zbliżamy się stopniowo do zakończenia naszego cyklu podwyżek stóp procentowych. Spodziewamy się, że w lecie inflacja się ustabilizuje i później zacznie wolno spadać. (...) Na pewno jesteśmy bliżej końca niż początku (...). Jesteśmy na dosyć wysokim poziomie - mówił w czwartek szef NBP. Zaznaczył również, że w czwartym kwartale 2023 r. możliwe są obniżki stóp.

Takie postawienie sprawy osłabiło złotego, który w ostatnich trzech dniach handlu stracił do euro blisko 1 proc., a do dolara ok. 2,5 proc.

Ekonomiści nie mają wątpliwości, że bardziej gołębie nastawienie prezesa NBP i umocnienie amerykańskiego dolara zwiększają presję na deprecjację (tj. osłabienie) złotego.

Zmiana jastrzębiego podejścia NBP na bardziej umiarkowane może w nadchodzących dniach ciążyć kursom par złotowych, szczególnie w przypadku powrotu presji ze strony umacniającego się dolara. Stąd oczekujemy w krótkim terminie, że kurs EUR/PLN utrzyma się w pobliżu 4,60 a USD/PLN powyżej 4,30 - przekonywali w piątek Mirosław Budzicki i Andrzej Kiedrowicz z PKO BP.

Jeszcze dalej idą specjaliści ING Banku Śląskiego, którzy retorykę prezesa NBP nazwali "niepokojącą". - To duże złagodzenie stanowiska. Profesor Glapiński mówi o obniżkach, podczas gdy trudno odnotować poprawę ryzyk inflacyjnych: widzimy raczej wysokie oczekiwania inflacyjne, przyspieszająca inflację bazową, silne efekty drugiej rundy, wszystko wskazuje na utrwalanie długoterminowych ryzyk inflacyjnych. Naszym zdaniem jedyny inflacyjny pozytyw to sezonowe, letnie spowolnienie cen żywności, które zobaczymy już w czerwcu - wyjaśnia Rafał Benecki, główny ekonomista ING.

2. Europejski Bank Centralny zaczyna cykl podwyżek stóp

- Procesy krajowe napędzające wzrost cen są już na tak zaawansowanym poziomie, że zejście do akceptowalnych poziomów będzie długotrwałe i bolesne. Plusem jest jedynie to, że stopy procentowe w strefie euro będą znacznie niższe niż nad Wisłą, co powinno trzymać naszą walutę w ryzach. A mocny złoty działa antyinflacyjnie - mówił jeszcze kilka dni temu w wywiadzie dla money.pl prof. Marek Belka, były szef NBP.

Miejmy nadzieję, że te słowa się spełnią, bowiem ostatnie dni pokazują, że i strefa euro, i Stany Zjednoczone na dobre chcą rozpocząć cykl podwyżek stóp procentowych. To ryzyko więc niejako łączy się z naszym wcześniejszym punktem. Kiedy świat zacznie zacieśniać politykę monetarną, my już możemy być na etapie stabilizacji stóp i retorycznie ustami prezesa Gapińskiego będziemy ogłaszać światu, że niedługo czekają nas obniżki. To może wywierać presję na złotego.

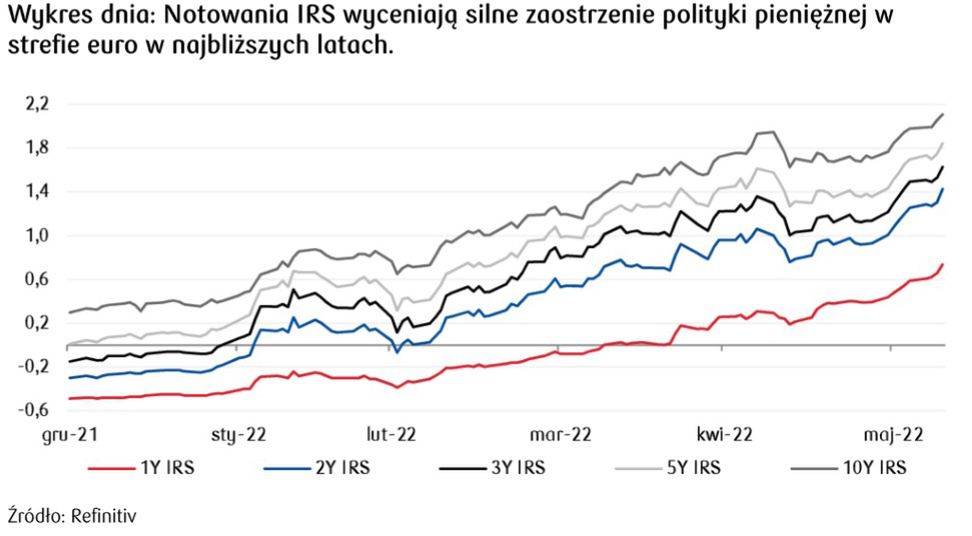

W czwartek Europejski Bank Centralny (EBC) dał jasny komunikat. W lipcu należy spodziewać się podwyżki stóp procentowych o 25 punktów bazowych (pb). Będzie to pierwsza podwyżka w Eurolandzie od 11 lat. Co więcej, możemy sądzić, że w przypadku braku oznak łagodzenia perspektyw inflacji we wrześniu (i może też październiku) EBC zdecyduje się na nawet większy ruch (o 50 pb). Nowa projekcja banku pokazała wyższą całą ścieżkę inflacji niż w poprzednia wersja oraz mniej wzrostu gospodarczego w tym i przyszłym roku.

Notowania IRS (z ang. Interest Rate Swap), które w największym skrócie pokazują oczekiwania inwestorów co do poziomu stóp w przyszłości, nie pozostawiają złudzeń. Koszt pieniądza w Europie będzie rósł, a to oznacza zmniejszanie się różnicy stopami nad Wisłą i w strefie euro. Dla polskiej waluty nie są to najlepsze wiadomości. Dlatego też niektórzy analitycy przewidują, że do końca 2023 r. złoty wobec euro czy dolara może być wyższych poziomach.

To samo tyczy się amerykańskiego banku centralnego. W piątek poznaliśmy tamtejszy najnowszy odczyt inflacji. Nie są to dobre informacje. Ceny konsumpcyjne w USA w maju wzrosły o 8,6 proc. - więcej niż oczekiwał tego rynek. Inflacja za oceanem jest tym samym najwyższa od 1981 roku.

Dane te są bardzo istotne, szczególnie dla Rezerwy Federalnej, która ma posiedzenie w dniach 14-15 czerwca. Według sondażu Reutersa przeprowadzonego wśród ekonomistów, bank centralny USA prawdopodobnie podniesie wtedy główną stopę procentową o 50 pb. Rynek spekuluje, że ten sam ruch Fed wykona także w lipcu i wrześniu. To będzie ściągało kapitał do Stanów i podpompuje dolara, co automatycznie uderzy w złotego.

3. Wysokość inflacji w Polsce i na świecie

Na niekorzyść złotego w najbliższych kwartałach może oddziaływać również różnica między poziomem inflacji nad Wisłą a resztą świata. W marcowej projekcji NBP, bank rysował czarny scenariusz dla Polski z bardzo wysoką inflacją i obniżającym się wzrostem PKB. W 2023 r., kiedy będziemy wybierać swoich przedstawicieli do parlamentu, wzrost cen może sięgnąć nawet 11 proc. Gospodarka za to wyhamuje.

Prezes Glapiński podczas czwartkowej konferencji nie chciał zdradzić wiele na temat nowej analizy banku, którą poznamy w lipcu. Zdradził jedynie, że zakłada wyhamowanie wzrostu PKB w naszym kraju. Ośrodki analityczne spodziewają się za to, że inflacja nad Wisłą wyhamuje dopiero w 2024 r. Będą ją napędzać już nie wysokie ceny surowców, ale przede wszystkim czynniki krajowe (wysoka inflacja bazowa, w którą nie wlicza się cen energii czy żywności), czyli chodzi o tzw. efekty drugiej rundy (inaczej spiralę płacową-cenową, którą w money.pl opisywaliśmy już nie raz).

Tymczasem np. Czesi spodziewają się, że inflacja wróci do celu banku na poziomie 2 proc. już pod koniec 2023 r. Także Europejski Bank Centralny oraz Fed przekonują, że inflacja zostanie z nami na dłużej, ale nie spodziewają się tak wysokich poziomów cen jak w Polsce za dwa, trzy lata. Na takie szacunki złoty może reagować dość nerwowo.

4. Spowolnienie w Polsce i możliwa stagflacja

Złotemu z pewnością nie będą też pomagać prognozy gospodarcze dla naszego kraju. Pisząc eufeministycznie, nie czeka nas sielanka. Bowiem zjawiska, które premier nazwał swojego czasu "zawieruchą gospodarczą", a później podczas konferencji Impact w Poznaniu twórczo rozwinął – mówiąc o "zniszczeniu fundamentów światowej gospodarki" - coraz brutalniej dają się nam we znaki.

Słowem, grozi nam zjawisko pełnowymiarowej stagflacji, czyli połączenie bardzo niskiego wzrostu gospodarczego bądź recesji z jednocześnie wysoką inflacją.

Dalsza część artykułu pod materiałem wideo

Money. To się liczy

Na przykład zdaniem ekspertów BNP Paribas w drugiej połowie roku możemy w Polsce oczekiwać technicznej recesji, ale dzięki świetnym wynikom gospodarczym za I kw. tego roku całoroczny wzrost PKB wyniesie 5,5 proc.

Końcówka może oznaczać już jednak dla nas stagnację (wzrost rok do roku na poziomie 0 proc.). Bank prognozuje także, że inflacja CPI w Polsce wyniesie średnio 13,5 proc. w 2022 r. i 10,5 proc. w 2023 r.

Podobne trudne dla nas prognozy przedstawiał niedawno główny ekonomista mBanku Marcin Mazurek. Uważa on, że 2023 r. przyniesie mocne hamowanie polskiej gospodarki - dynamika PKB spowolni do 0,7 proc. To jedna z najniższych prognoz rynkowych. Ceny mają natomiast wzrosnąć o 9 proc.

5. Narastająca nierównowaga gospodarcza Polski

Ale to nie wszystko. Od dwóch miesięcy mamy także i inny problem – nasza gospodarka jest coraz bardziej rozchwiana, co także stanowi ryzyko dla złotego. Widzimy to w saldzie obrotów bieżących.

W połowie kwietnia pisaliśmy, że "z polską gospodarką zaczyna się dziać coś niepokojącego". Już wtedy saldo obrotów wskazywało na pogłębiające się nierówności. Najnowszy odczyt NBP tylko nas w tym utwierdza.

Dla jasności, rachunek obrotów bieżących mierzy wszystkie wpływy i wydatki związane z transakcjami rezydentów polskich z zagranicą. Są to dochody i wydatki związane na przykład z handlem zagranicznym, wypłatami dywidend i odsetek z inwestycji oraz różnymi transferami, takimi jak np. pieniądze z Brukseli. Jeżeli na rachunku obrotów bieżących jest nadwyżka, to oznacza, że dany kraj więcej zarabia, niż wydaje w relacji z zagranicą, a jeżeli deficyt – na odwrót – więcej pieniędzy wypływa, niż wpływa na polskie rachunki. Najczęściej deficyt powiększa się poprzez rosnący import (produktów oraz usług). I tutaj zaczyna się problem.

Bowiem marcowy bilans obrotów bieżących (C/A) wyniósł - 3 mld euro i był to najniższy miesięczny odczyt od połowy 2011 r. oraz najniższy dla marca, od kiedy dostępne są porównywalne dane (2004 r.). Eksport wzrósł o 16,2 proc. rok do roku (rdr) wobec spowolnienia do ok. 10 proc. rdr w lutym. Zaskoczył import, który wzrósł o 34,3 proc. rdr wobec 20,2 proc. rdr w lutym.

Zgodnie z komunikatem NBP, podobnie jak w poprzednich miesiącach, czynnikiem ograniczającym eksport pozostaje spadek sprzedaży samochodów i części samochodowych, podczas gdy wzrostowi importu sprzyjają rosnące ceny surowców, w szczególności surowców energetycznych. NBP zwrócił również uwagę na negatywny wpływ wojny w Ukrainie oraz sankcji nałożonych na Rosję i Białoruś na wartość polskiego eksportu, który obniżył się do najniższych poziomów od co najmniej 22 lat.

Kwiecień przyniósł dalsze pogorszenie w tym obszarze. "Deficyt salda rach. bieżącego pogłębił się w kwietniu do 3,92 mld euro – głównie za sprawą deficytu handlowego (2,47 mld), ale także wyższego niż zazwyczaj deficytu na saldzie dochodów pierwotnych. Rośnie nierównowaga zewnętrzna – w płynnym ujęciu deficyt przekroczył już 3 proc. PKB" - piszą na Twitterze ekonomiści Banku Pekao.

6. Obciążenie sektora bankowego kosztem stymulowania gospodarki

Na ostatni punkt zwracają uwagę ekonomiści Santander Bank Polska. Oczywiście jest to perspektywa analityków bankowych, jednak według nich ostatnie zapowiedzi rządu dot. kolejnych obciążeń dla sektora finansowego w Polsce również mogą wywołać presję na osłabienie krajowej waluty. Chodzi przede wszystkim o wakacje kredytowe.

Związek Banków Polskich (ZBP) określa wprowadzenie przepisów w życie mianem "armagedonu" dla branży.

- ZBP pragnie podkreślić powagę sytuacji związaną z konsekwencjami przyjęcia projektu ws. wakacji kredytowych, który nie przewiduje żadnych przesłanek dochodowych u osób, które mogą z nich skorzystać. Wskazujemy, że tak skonstruowany instrument pomocowy uderzy w politykę antyinflacyjną rządu i jest zupełnie w kontrze do prowadzonej przez NBP polityki pieniężnej. Podnosimy także, na co wskazywał w swoim stanowisku sam NBP, że powszechne wakacje kredytowe w znaczący sposób osłabiają dyscyplinę płatniczą i promują zjawisko hazardu moralnego i pokusy nadużycia - mówił w piątek wiceprezes ZBP Tadeusz Białek.

Wskazał on na potencjalnie bardzo poważne konsekwencje finansowe dla sektora z tytułu wprowadzenia powszechnych wakacji kredytowych oraz na utratę zdolności banków do kredytowania gospodarki.

Banki szacują, że z instrumentu mogłoby skorzystać 80 proc. lub więcej kredytobiorców, co będzie oznaczać "niespotykane do tej pory pod względem skali obciążenia dla sektora". Mogą one sięgać nawet 30 mld zł (NBP szacuje koszty na 20 mld), co w zderzeniu z osłabianiem się funduszy własnych banków i ich znaczącą redukcją w wyniku rosnącej rentowności obligacji rządowych jest, zdaniem Białka, "prostą drogą do wepchnięcia sektora w bardzo trudną kondycję finansową, a już na pewno do utraty jakiejkolwiek zdolności do finansowania gospodarki w tak trudnym okresie jak obecnie".

- Banki hipoteczne również znalazłyby się w niespotykanie trudnej kondycji. Sektorowi grozi z tego tytułu prawdziwy "armagedon" - ostrzegał Białek.

Problemy sektora to problemy także dla polskiej waluty. Podsumowując, złotego czeka seria ciosów, które pewnie nie powalą go na łopatki, ale nie pozwolą wziąć głębokiego oddechu i nabrać siły. Obecne wysokie poziomy euro i dolara mogą zostać z nami na dłużej, niż to się wydawało jeszcze kilka tygodni temu.

Damian Szymański, dziennikarz money.pl

Wiceszef serwisu money.pl. Pisze o inwestycjach, biznesie, makroekonomii i giełdzie. Wcześniej od podstaw budował portal Business Insider Polska oraz pracował w Agorze przy tworzeniu tamtejszego serwisu ekonomicznego. Prywatnie wielki fan bluesa i ostrego rock&rollowego brzmienia.

![Polska w G20 na stałe? Awans z łaski Trumpa ma gorzki posmak [OPINIA]](https://v.wpimg.pl/ODQyYjE1YCUwGy9ZakptMHNDewMsE2NmJFtjSGoCenQpVj8DKVQ9ISEWdw03RD8lJgl3GikeLjQ4Vi9balUmNyEVOBNqVCImNB12WHJSfnIwTmFHJAZ7dXxNOAh3HHdwYEl0DycDeXxlSztbcAV_Ziw)