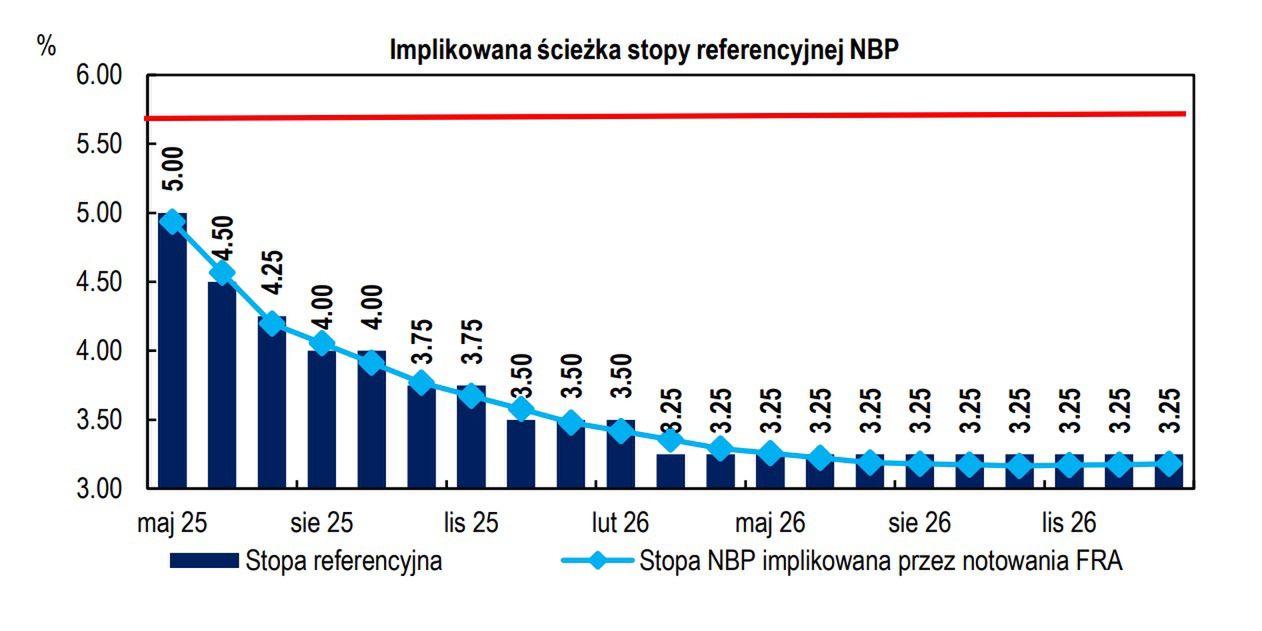

Większość ekonomistów przewiduje, że Rada Polityki Pieniężnej zdecyduje się na obniżenie stóp procentowych już w maju. Obecnie panuje przekonanie, że stopy mogą zostać zmniejszone o 0,5 punktu procentowego (50 punktów bazowych), a w całym roku łącznie o 1 punkt procentowy.

Taka zmiana oznaczałaby, że osoby spłacające już kredyty mogłyby ponownie odczuć ulgę dzięki niższym ratom. Natomiast ci, którzy planują zaciągnąć kredyt na zakup nieruchomości, mogliby liczyć na korzystniejsze warunki finansowe w bankach. Z danych AMRON SAFIN wynika, że na koniec 3 kwartału 2024 roku w Polsce było 2,267 mln czynnych umów kredytowych, a ogólna kwota zadłużenia z tytułu kredytów mieszkaniowych wyniosła 493 mld zł.

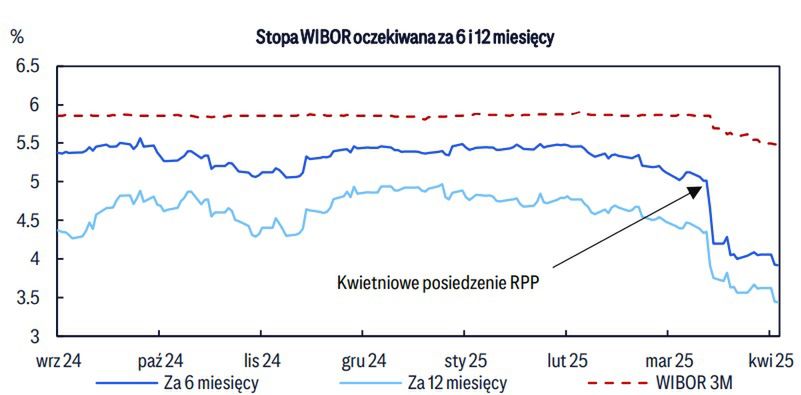

WIBOR 3M i 6M już spadają

Według danych z 2 maja 2025 - WIBOR 3M wynosi już 5,35 proc., a WIBOR 6M - 5,08 proc. To oznacza, że ci kredytobiorcy, którzy w swoich umowach mają okres przeliczenia oprocentowania przypadający na maj, mogą już teraz spodziewać się niższych rat. Warto sprawdzić w swojej umowie albo na infolinii banku, jak w naszym przypadku bank przelicza WIBOR, bo każdy bank ma swoją politykę.

Tak mogą spadać raty kredytów?

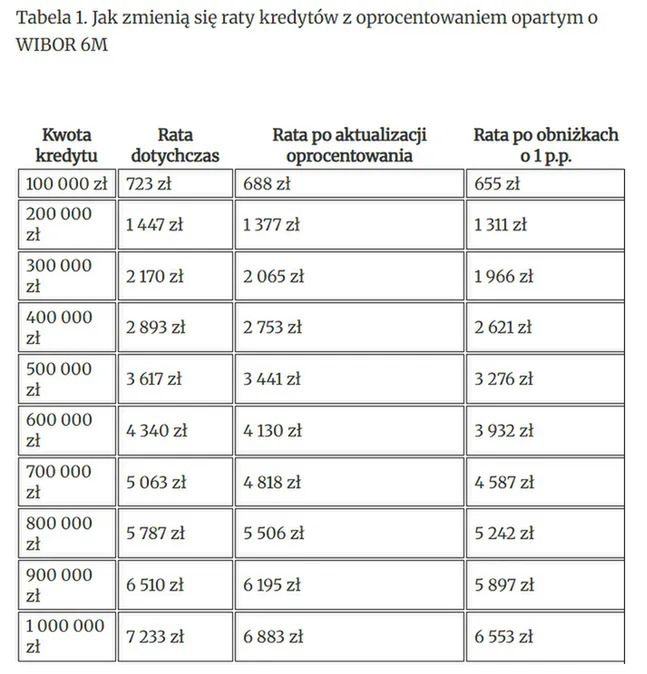

Z danych Rankomat.pl wynika, że w przypadku przeciętnego kredytu na kwotę 400 tys. zł zaciągniętego na 30 lat, najbliższa rata może być niższa o 140 zł. Dla kredytów o wyższej wartości, oszczędności będą jeszcze większe - w przypadku kredytu na 700 tys. zł, rata spadnie o 245 zł.

Dalsza część artykułu pod materiałem wideo

WIDEO"Patrzę na konto, a tam dwa miliony marek". Tak zbudował ogromny biznes

Wysokość obniżki raty kredytu po aktualizacji oprocentowania zależy od kilku istotnych czynników. Są to: kwota kredytu - im wyższa kwota, tym większa oszczędność w wartościach bezwzględnych; "wiek" kredytu - im "starszy" kredyt, tym mniejszy wpływ obniżek stóp na wysokość raty; wskaźnik referencyjny - kredyty oparte o WIBOR 6M odnotują większy spadek raty niż te oparte o WIBOR 3M; termin aktualizacji oprocentowania - kluczowe znaczenie ma to, kiedy przypada aktualizacja oprocentowania danego kredytu.

Tu prezentujemy wyliczenia przy założeniu, że cały cykl obniżek stóp procentowych będzie wynosił 100 punktów bazowych.

Jak długa może być fala obniżek?

- Wolta komunikacyjna RPP sugeruje, że cięcia stóp zaczną się wcześniej i będą szybsze, niż dotychczas zakładano. Obecnie, nasz podstawowy scenariusz przewiduje, że już w maju stopy mogą zostać obniżone o 50 pb do poziomu 5,25 proc., a na koniec roku stopa referencyjna może spaść do około 4,5 proc. Ostatecznie cykl obniżek, może zakończyć się w trakcie 2026 r., kiedy stopa referencyjna może sięgnąć 3,5 proc. - napisali w swoim raporcie analitycy Citi Handlowego.

W październiku 2023 r. w Polsce miała miejsce ostatnia obniżka stóp procentowych. Wówczas RPP zdecydowała się na zmniejszenie stopy referencyjnej z 6,00 proc. do 5,75 proc. Od tego momentu stopy procentowe pozostają na niezmienionym poziomie.

Dyrektor programowy serwisów premium w Wirtualnej Polsce oraz redaktor naczelny serwisu money.pl. Prowadzi program "Biznes Klasa" (+140 tys. subskrypcji na YT) oraz jest laureatem nagrody Grand Press Economy 2024. Dziennikarstwem ekonomicznym zajmuje się od blisko dwudziestu lat, wcześniej prowadził programy o świecie i gospodarce w TVN24 BiS i w TVN CNBC oraz był szefem serwisu newsroomu Gazeta.pl.