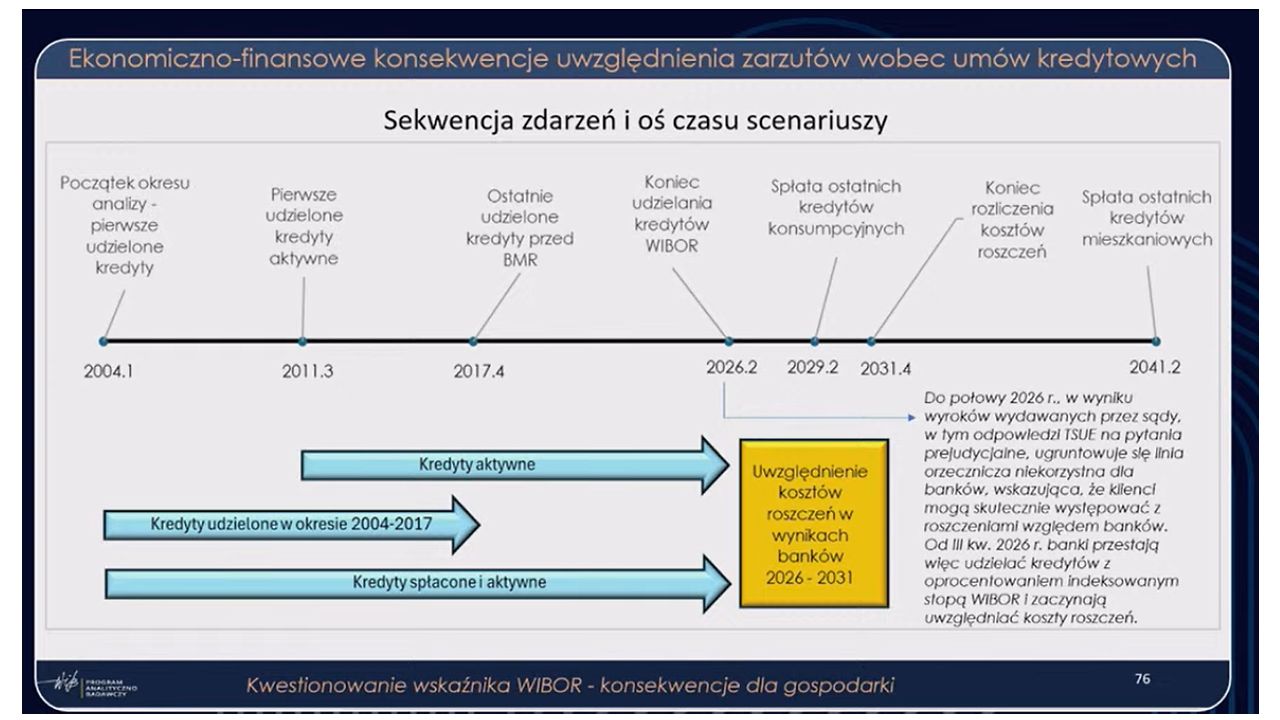

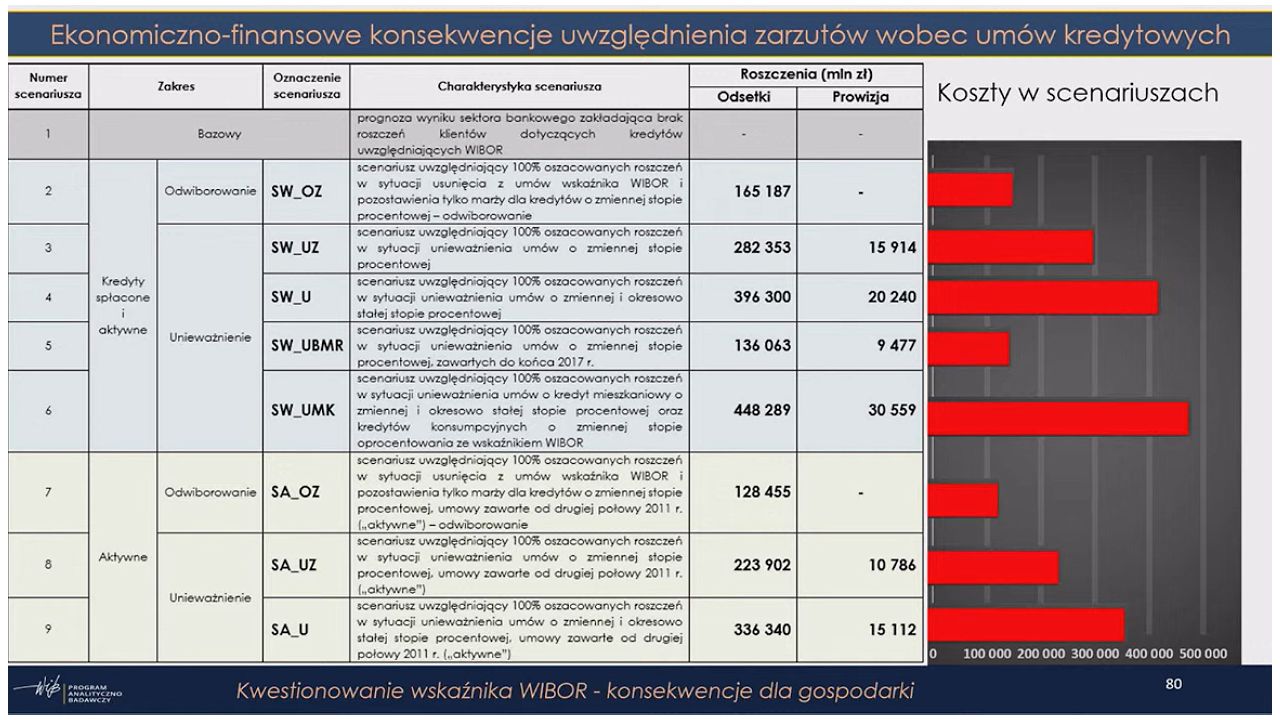

Ponad 400 mld zł – tyle kosztowałoby banki unieważnienie wszystkich spłacanych kredytów mieszkaniowych i konsumpcyjnych oprocentowanych stawką WIBOR. Takie szacunki przedstawili naukowcy z Uniwersytetu Łódzkiego w raporcie "Kwestionowanie wskaźnika WIBOR – konsekwencje dla gospodarki". Dokument został przygotowany na zlecenie Warszawskiego Instytutu Bankowości w ramach Programu Analityczno-Badawczego i stanowi próbę przetestowania odporności sektora na realizację tego scenariusza. Nie jest dostępny publicznie, ale nasza redakcja dotarła do niego.

Nie byłyby to jednak jedyne konsekwencje skrajnie negatywnego scenariusza przegranej batalii o WIBOR. Według akademików z Uniwersytetu Łódzkiego skutkowałby on obniżeniem dochodów banków, co oznaczałoby niższe wpływy z podatku CIT. Oszacowali, że w latach 2026–2031 budżet państwa mógłby stracić od 50 do ponad 80 mld zł – w zależności od skali redukcji dochodów banków. Ponadto spadłaby zdolność sektora bankowego do udzielania kredytów – możliwości finansowania gospodarki mogłyby się obniżyć do poziomu 10–20 proc. wartości PKB, a kredyty stałyby się jeszcze droższe.

Dalsza część artykułu pod materiałem wideo

WIDEO40 milionów klientów to dopiero początek. Teraz idą po 100 miliardów i Wall Street! Konrad Howard

Stress testy sektora bankowego

Analizy te nie znajdują potwierdzenia w aktualnym orzecznictwie sądowym – mają one jedynie charakter testów wytrzymałości. Dotąd zapadły pojedyncze wyroki sądów pierwszej instancji, stwierdzające nieważność umowy zawierającej odniesienie do WIBOR-u. Orzecznictwo, także prawomocne, jak dotąd przemawia na korzyść banków. Na koniec grudnia 2024 roku w sądach toczyło się ponad 1,4 tys. takich spraw, co oznacza, że kredytobiorcy dopiero przecierają sądowe szlaki.

– Można mieć oczywiście zastrzeżenia podręcznikowe do modelu ustalania stawki WIBOR. Niemniej, nawet jeśli pewne niedociągnięcia istnieją – a nie miały i nie mają one dominującego wpływu na systemowe koszty kredytów w Polsce – to należy zachować zdrowy rozsądek. Można rozmawiać o udoskonaleniu metody wyznaczania stawki referencyjnej, jednak kwestionowanie całego systemu kredytowego lub poszczególnych umów jest zjawiskiem nie tylko bezpodstawnym, ale i bardzo groźnym – dla gospodarki i dla fundamentów zawierania umów – ocenia Piotr Palutkiewicz, wiceprezes polskiego think thanku WEI (Warsaw Enterprise Institute), w rozmowie z money.pl.

Według ekonomisty kredyt bankowy stanowi kluczowe źródło finansowania przedsiębiorstw i gospodarstw domowych. Zachwianie stabilnością banków w wyniku masowego kwestionowania kredytów opartych na WIBOR-ze natychmiast przełożyłoby się na drastyczny spadek inwestycji, konsumpcji, dostępności mieszkań, a w konsekwencji – na wzrost bezrobocia i spadek dobrobytu całego kraju.

Zdaniem wiceprezesa WEI właściwym kierunkiem mogą być reformy poprawiające przejrzystość procesu ustalania stawki referencyjnej, a także otwarta i zrozumiała komunikacja z klientem w zakresie kosztów kredytu. Zjawisko pozywania banków określa natomiast jako "owoc konsekwentnie sianego przez populistycznych polityków i aktywistów ziarna pokusy nadużycia na polskim rynku finansowym".

– Przez ostatnie lata paternalistyczne regulacje dotyczące m.in. kredytów konsumenckich oraz późniejsze próby uregulowania roszczeń związanych z kredytami frankowymi jedynie zachęcały konsumentów do formułowania coraz śmielszych i bardziej roszczeniowych postulatów – niezależnie od ich własnych decyzji finansowych – uważa Palutkiewicz.

Według niego konsumentom wmawia się, że za ryzykowne działania nie poniosą konsekwencji. Gdy sytuacja rynkowa się zmienia – interweniuje państwo, a odpowiedzialność zostaje przerzucona na sektor finansowy lub innych podatników.

W skrajnym przypadku system polityczny sam będzie musiał spożyć zatruty owoc, który wcześniej zasiał. Koszty poniosą wszyscy obywatele – zwłaszcza ci, którzy na rynku zachowują się odpowiedzialnie – ostrzega wiceprezes WEI.

"Działalność banków zostałaby de facto wygaszona"

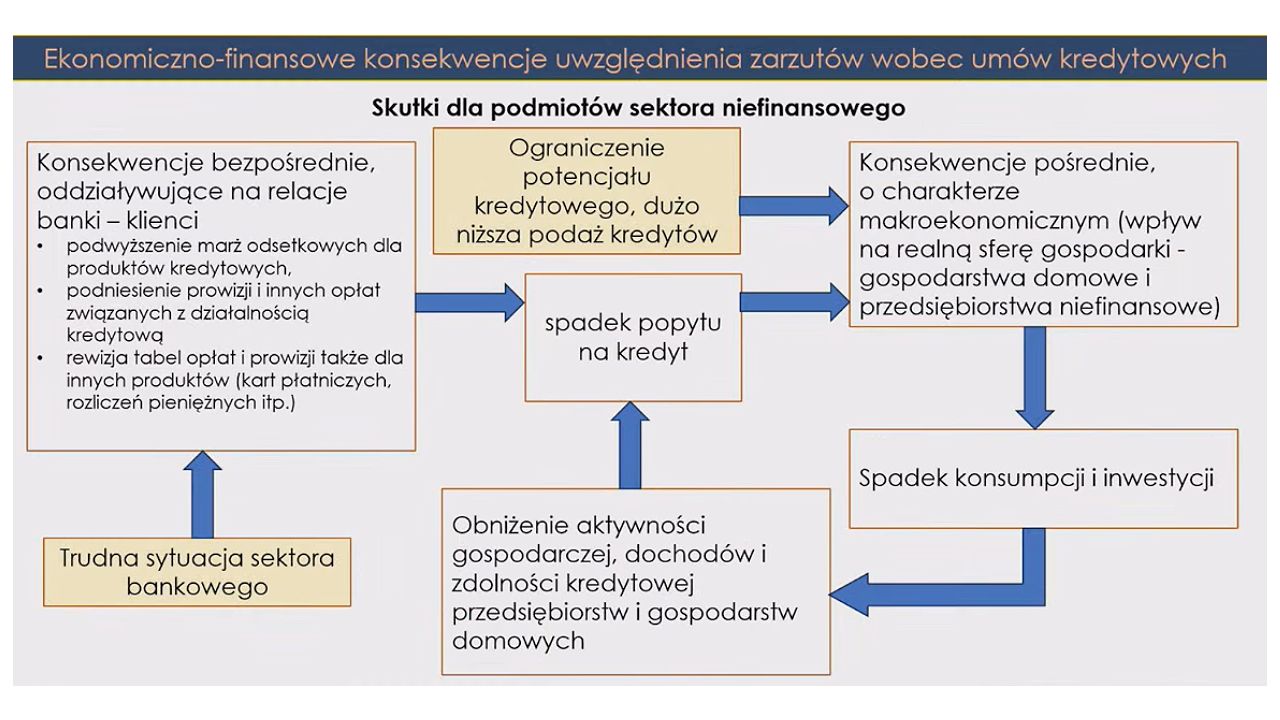

W podobnym tonie wypowiada się Andrzej Reich, lider Klubu Odpowiedzialnych Finansów przy Europejskim Kongresie Finansowym. W rozmowie z money.pl zwraca uwagę na schemat opracowany przez naukowców z Uniwersytetu Łódzkiego, który – jego zdaniem – pokazuje, że wojna "wiborowa" to prosta droga do załamania państwa.

– Zbliżamy się do punktu, po którego przekroczeniu nie będzie już prostego powrotu do normalności. Gospodarka zacznie zamierać, zmierzać w kierunku kryzysu, a do opanowania sytuacji potrzebne będą wyrafinowane programy naprawcze. Taki scenariusz byłby bardzo groźny, a koszt wychodzenia z niego – ogromny – ostrzega doświadczony bankowiec oraz były pracownik NBP i KNF.

Dr Kamil Pruchnik w swojej pracy doktorskiej oszacował skutki kryzysu bankowego. Ku jego ogromnemu zaskoczeniu, byłyby one większe niż w przypadku wojny. A w omawianej sytuacji mogłoby być jeszcze gorzej, ponieważ – jak pokazuje schemat zamieszczony na slajdzie – działalność banków zostałaby de facto wygaszona. I wszystko to zrobione naszymi własnymi rękami – dodaje rozmówca money.pl.

Najbardziej poszkodowane – zdaniem naszego rozmówcy – będzie młode pokolenie, które spodziewało się, że czekają na nie mieszkania. Tę sytuację – uważa Reich – zgotowali ludziom wszyscy bez wyjątku rządzący po 1989 roku, ponieważ nikt nie próbował przekazać im choćby podstawowej wiedzy na temat rynku finansowego i mieszkaniowego. Ale teraz – jego zdaniem – robi się jeszcze gorzej. Skutkiem niszczenia systemu bankowego będzie bowiem coraz droższe finansowanie budownictwa mieszkaniowego i dalszy wzrost cen mieszkań.

Karolina Wysota, dziennikarka money.pl

Dziennikarka z doświadczeniem prasowym i internetowym. Laureatka nagród dziennikarskich: Nagrody Dziennikarstwa Ekonomicznego 2025 Press Club Polska za cykl publikacji o aferze Cinkciarz.pl, Nagrody Szkoły Głównej Handlowej w Warszawie dla najlepszego dziennikarza gospodarczego 2023 za wybitne osiągnięcia w popularyzacji nauk ekonomicznych oraz Nagrody Dziennikarskiej im. Mariana Krzaka za 2021 rok, przyznawanej przez Związek Banków Polskich – za konsekwencję w rzetelnym i przystępnym przedstawianiu złożonych tematów bankowo-finansowych, otwartość na różne punkty widzenia oraz uczciwe ukazywanie racji wszystkich stron rynku finansowego. Absolwentka dziennikarstwa na Uniwersytecie Wrocławskim. Dolnoślązaczka. Pasjonatka podróży blisko ludzi i daleko od luksusów, literatury pięknej i faktu oraz kina. Miłośniczka kotów.