![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

W ostatnim kwartale 2024 r. aż 9 na 10 kredytów hipotecznych (88,03 proc.) udzielono z okresowo stałą stopą procentową. W ubiegłym roku tego typu hipoteki sprzedawały się lepiej niż kredyty z oprocentowaniem zmiennym (najsłabiej w drugim kwartale – 69,86 proc.). Było to efektem obaw o to, co może się dziać w przyszłości z ratami kredytów opartych na wskaźniku WIBOR. Wówczas nie było przesłanek do obniżek stóp procentowych banku centralnego – wręcz przeciwnie, obawiano się wzrostu inflacji i kolejnych podwyżek.

Jak wskazuje Krzysztof Bontal, pośrednik finansowy, obecnie podejście klientów do oferty kredytowej stopniowo się zmienia. Perspektywa obniżek stóp procentowych – co wiąże się ze spadkiem stawki WIBOR – sprawia, że kredyty ze zmiennym oprocentowaniem znów cieszą się rosnącym zainteresowaniem.

Nie ma się co dziwić, że z jednej strony kredytobiorcy szukają bezpieczeństwa, a z drugiej chcą płacić niższe raty – mówi Bontal w rozmowie z money.pl.

Dalsza część artykułu pod materiałem wideo

Ograniczenia sprzedaży alkoholu. "Jest silne lobby alkoholowe"

W najbliższym czasie hipoteki oparte na WIBOR mogą jeszcze mocniej zyskiwać na popularności. Wszystko za sprawą niespodziewanej zapowiedzi prezesa NBP, Adama Glapińskiego, dotyczącej luzowania polityki monetarnej. To zapowiedź obniżek stóp procentowych, czyli kosztu pieniądza w gospodarce, co już skutkuje spadkiem stawki WIBOR – o tym, jak przełoży się to na raty kredytów, można przeczytać TUTAJ.

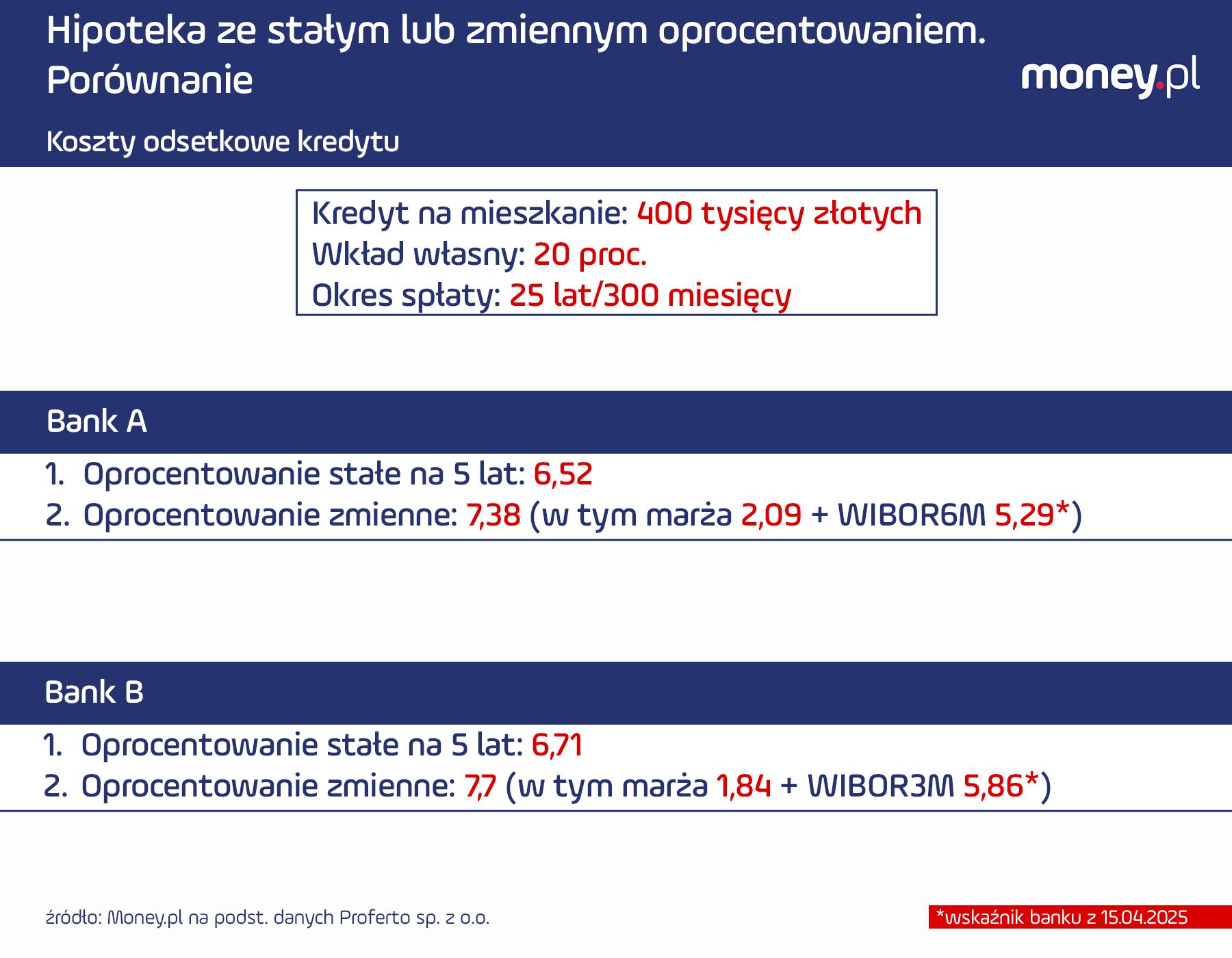

Nie wszystkie banki oferują obecnie kredyty mieszkaniowe ze zmiennym oprocentowaniem opartym na WIBOR. Różnica w oprocentowaniu takiego kredytu i kredytu ze stałą stopą nie jest duża. Wybór oferty, z perspektywy spadku WIBOR-u, wydaje się oczywisty. Pytanie tylko: czy słuszny?

– Klienci mają trudny wybór, bo nikt nie jest w stanie im zagwarantować, czy do obniżek stóp na pewno dojdzie, a nawet jeśli, to kiedy i o ile te stopy zostaną obniżone. Dziś oprocentowanie stałe jest zwykle niższe od zmiennego, ale jak długo będziemy "do przodu" – trudno oszacować w tym momencie. Będzie można to ocenić dopiero po pięciu latach, czyli po upływie czasu obowiązywania stałej stopy, na jaką obecnie najczęściej umawia się bank z klientem. I pod warunkiem oczywiście, że w tym czasie nie dojdzie do refinansowania kredytu w innym banku – ocenia Bontal.

O ile kredytobiorca może przenieść swój kredyt ze zmiennym oprocentowaniem (WIBOR) do oferty ze stałą stopą, o tyle odwrotny manewr – refinansowanie kredytu stałoprocentowego kredytem wiborowym – jest w praktyce niemożliwe. Banki nie oferują takiej opcji, co znacząco ogranicza pole manewru klientów w sytuacji spadających stóp. W efekcie poszukiwanie korzystniejszych warunków na rynku staje się trudniejsze.

– Refinansowanie stopy stałej na stopę zmienną Komisja Nadzoru Finansowego uznaje za niedopuszczalne. Co ważne, każdy klient ma w umowie zapis, że przed końcem okresu obowiązywania stałej stopy otrzyma ofertę na kolejny pięcioletni okres ze stałym oprocentowaniem. Jeśli nie zdecyduje się z niej skorzystać i nie przeniesie kredytu do innego banku, automatycznie przechodzi na oprocentowanie zmienne – z marżą określoną już na etapie zawierania umowy – wyjaśnia w rozmowie z money.pl Konrad Kompa, dyrektor departamentu zarządzania ryzykiem bilansu mBanku.

Stałe oprocentowanie to pułapka? Coraz więcej Polaków zmienia zdanie

W Polsce dopiero uczymy się kredytów z okresowo stałym oprocentowaniem, więc trudno porównywać nasz rynek z amerykańskim. Przykład: u nas "stała" stopa obowiązuje głównie przez 5 lat – w USA jest stosowana przez cały okres spłaty. Dlaczego tak jest?

– W polskim systemie regulacyjno-prawnym ryzyka związane ze "stałą stopą" pozostają w bilansach banków, ponieważ na rynku polskiego złotego nie ma odpowiednich instrumentów, które pozwalałyby bankom zabezpieczyć ryzyko stałego oprocentowania na tak długi okres. To byłoby dziś po prostu zbyt kosztowne i zbyt ryzykowne. Banki – pełniąc kluczową funkcję w zdrowym funkcjonowaniu polskiej gospodarki oraz biorąc odpowiedzialność za pieniądze deponentów – nie mogą sobie na to pozwolić – przekonuje bankowiec.

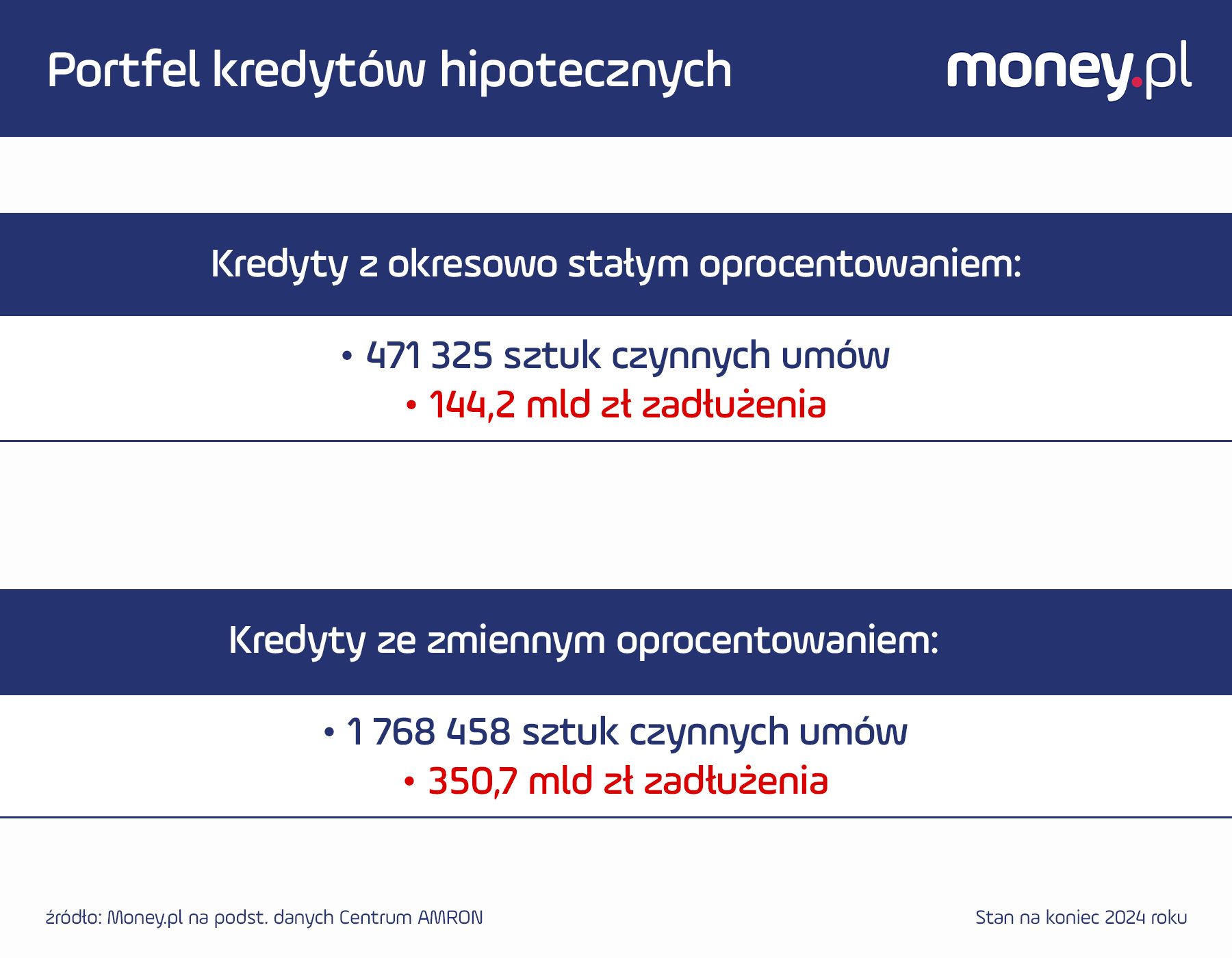

Spójrzmy na liczby przedstawione na poniższej grafice.

W zbiorczym portfelu hipotecznym kredyty ze "stałym" oprocentowaniem ważą mniej niż połowę tego, co kredyty ze zmiennym oprocentowaniem. Co istotne, banki w Polsce zaczęły szerzej oferować kredyty hipoteczne z okresowo stałym oprocentowaniem około 2019 r., jednak ich popularność przez pierwsze lata była niewielka – klienci wybierali głównie kredyty ze zmiennym oprocentowaniem, bo były tańsze, a niskie stopy procentowe nie budziły obaw.

Dopiero w latach 2021–2022, w wyniku dynamicznego wzrostu stóp procentowych i presji ze strony Komisji Nadzoru Finansowego (KNF), oferta takich kredytów stała się bardziej powszechna.

WIBOR spada, ale nie każdy może zyskać. KNF stawia mur przed kredytobiorcami

Według Bontala niechęć do "stałej stopy" byłaby dziś znacznie mniejsza, gdyby tego typu kredyty spopularyzowano w Polsce przynajmniej pięć lat przed pandemią COVID-19, gdy stopy utrzymywały się na stabilnym, niskim poziomie. Problem w tym, że wtedy w naszym kraju dominowały kredyty o zmiennej stopie (WIBOR), podczas gdy w innych krajach Europy, również sąsiednich (np. w Czechach) udzielano już kredytów z okresowo stałym oprocentowaniem – na dwa, pięć lub więcej lat.

W Polsce pobudka nastąpiła dopiero wtedy, gdy na rynku zaczynało robić się gorąco. Nie ma się co dziwić, że pojawia się pewien poziom nieufności, gdy tego rodzaju kredyty są wprowadzane przy wysokich poziomach oprocentowania – ocenia Bontal.

Jak wyjaśnia Konrad Kompa, bank, udzielając kredytu ze stałą stopą, "spasowuje go" z finansowaniem o analogicznym profilu stopy procentowej. Innymi słowy – równoważy ryzyko.

– Europejskie regulacje nadzorcze nie pozwalają bankom utrzymywać znaczącej otwartej pozycji w ryzyku stopy procentowej. Jeśli bank tego nie zrobi (czyli będzie finansował się po stopie zmiennej), a stopy procentowe wzrosną, to koszty finansowania mogą przekroczyć przychód z kredytu i bank ma problem. Jeśli natomiast bank sfinansuje się po stopie stałej, a stopy procentowe spadną i kredyt zostanie przedpłacony, bank również ma problem, gdyż pozostaje z drogim finansowaniem, bez kredytu, który pozwalałby to finansowanie obsłużyć – tłumaczy przedstawiciel mBanku.

I dodaje: – Dlatego właśnie dyrektywa unijna (o kredycie hipotecznym – przyp. red.) wprowadza, a kraje z długą i dojrzałą tradycją oferowania produktów stałoprocentowych implementują tzw. "rekompensatę za wcześniejszą spłatę". Jest to mechanizm, który ma zapobiegać oportunistycznemu przenoszeniu kredytów między bankami, kiedy stopy procentowe spadają.

W Polsce banki nie mogą pobierać takiej opłaty za wcześniejszą spłatę kredytu. Według naszego rozmówcy dyrektywa unijna, pozwalająca bankom na pobieranie rekompensaty za przedterminową spłatę, nie została u nas właściwie zaimplementowana, przez co funkcjonuje wyłącznie droższa wersja kredytu.

Brakuje powszechnego zrozumienia, że rekompensata za przedterminową spłatę skutkowałaby tańszym i bardziej dostępnym kredytem hipotecznym dla ogółu społeczeństwa – twierdzi Konrad Kompa.

Czy stała stopa może być tańsza? Konieczne są regulacje

Choć kredyt mieszkaniowy zaciąga się zwykle na 30 lat, to średni okres spłaty w Polsce wynosi od 12 do 15 lat. Przy czym to nie nadpłaty są dla banków najbardziej problematyczne. Celem wspomnianej rekompensaty za wcześniejszą spłatę jest ograniczenie możliwości przenoszenia kredytów między bankami. Pytanie: co jest złego w tym, że kredytobiorca poszukuje tańszego finansowania na wolnym rynku?

Z perspektywy pojedynczego klienta taka możliwość może wydawać się korzystna, ale należy ją rozpatrywać jak rezerwację hotelu czy bilet lotniczy, który w każdej chwili możemy anulować, otrzymując pełny zwrot kosztów. W przypadku hoteli czy biletów lotniczych nikogo nie dziwi, że opcja pozwalająca na bezkosztowe anulowanie rezerwacji jest droższa niż opcja "non-refundable" - uważa Kompa.

Problem ten został częściowo rozwiązany poprzez działania KNF, która zakazała refinansowania kredytu hipotecznego o oprocentowaniu stałym na kredyt ze zmiennym oprocentowaniem. Według przedstawiciela mBanku takie ograniczenie sprzyja zdrowemu funkcjonowaniu rynku. – Na stałe oprocentowanie kredytu należy patrzeć jak na ubezpieczenie od zmian stóp procentowych. Nie jest zdrowym rynek, na którym przykładowo, klient, któremu nie skradziono auta, może poprosić o zwrot składki ubezpieczeniowej od tego ryzyka – przekonuje.

Karolina Wysota, dziennikarka money.pl

Dziennikarka z doświadczeniem prasowym i internetowym. Laureatka nagród dziennikarskich: Nagrody Dziennikarstwa Ekonomicznego 2025 Press Club Polska za cykl publikacji o aferze Cinkciarz.pl, Nagrody Szkoły Głównej Handlowej w Warszawie dla najlepszego dziennikarza gospodarczego 2023 za wybitne osiągnięcia w popularyzacji nauk ekonomicznych oraz Nagrody Dziennikarskiej im. Mariana Krzaka za 2021 rok, przyznawanej przez Związek Banków Polskich – za konsekwencję w rzetelnym i przystępnym przedstawianiu złożonych tematów bankowo-finansowych, otwartość na różne punkty widzenia oraz uczciwe ukazywanie racji wszystkich stron rynku finansowego. Absolwentka dziennikarstwa na Uniwersytecie Wrocławskim. Dolnoślązaczka. Pasjonatka podróży blisko ludzi i daleko od luksusów, literatury pięknej i faktu oraz kina. Miłośniczka kotów.