Rynek nieruchomości w Polsce przeżywa trudny okres. Potwierdzają to dane PKO BP, według których liczba transakcji w czwartym kwartale 2024 roku zmniejszyła się o 63 proc. w porównaniu z analogicznym okresem roku poprzedniego. Najbardziej ucierpiał rynek pierwotny, gdzie zanotowano spadek aż o 82 proc. rok do roku. Rynek wtórny wykazał mniejszy, ale nadal znaczący spadek o 20 proc.

Sytuację zarówno obecnych, jak i przyszłych kredytobiorców może zmienić decyzja Rady Polityki Pieniężnej. Większość ekonomistów prognozuje, że RPP obniży stopy procentowe już w maju. Obecnie przeważa przekonanie, że stopy mogą zostać obniżone o 0,5 punktu procentowego, a łącznie w tym roku o 1 punkt procentowy. Oznacza to, że osoby spłacające kredyty odczułyby ulgę w postaci niższych rat, a potencjalni nabywcy mieszkań mogliby liczyć na lepsze warunki kredytowe.

Dalsza część artykułu pod materiałem wideo

WIDEOMocne słowa szefa firmy budowlanej. "Ja już się poddałem"

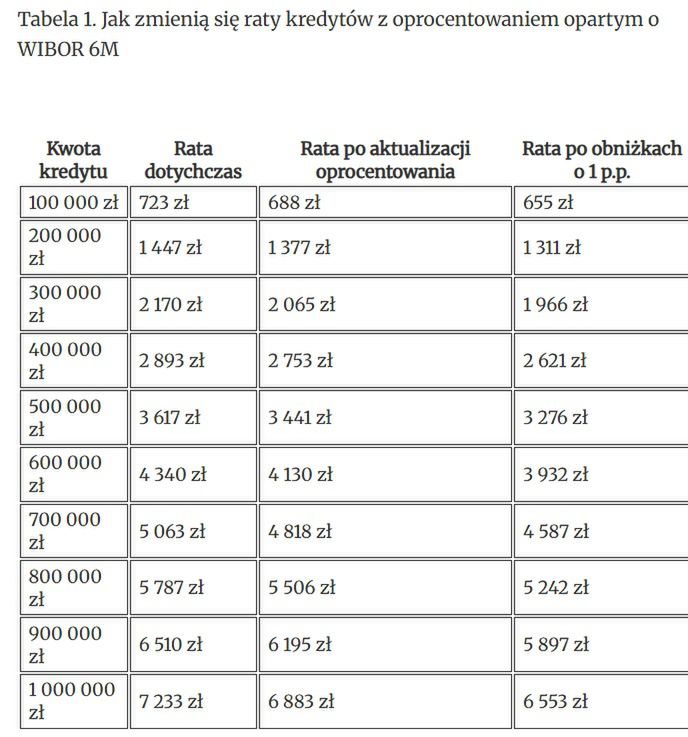

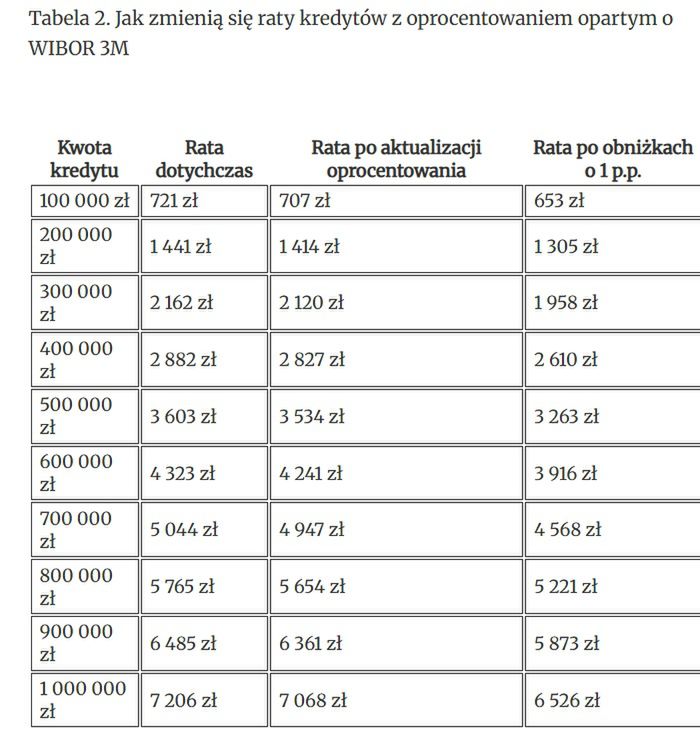

Spadek stawek WIBOR i jego wpływ na raty kredytów

Według danych z 25 kwietnia 2025 roku, WIBOR 3M wynosi już 5,45 proc., a WIBOR 6M - 5,14 proc. Jest to wyraźny spadek w porównaniu do poprzednich miesięcy, co oznacza, że kredytobiorcy mogą spodziewać się niższych rat już od maja.

Z analiz przeprowadzonych przez ekspertów Rankomat.pl wynika, że w przypadku przeciętnego kredytu na kwotę 400 000 zł zaciągniętego na 30 lat, najbliższa rata może być niższa nawet o 140 zł. Dla kredytów o wyższej wartości, oszczędności będą jeszcze większe - przy kredycie na 700 000 zł, rata spadnie aż o 245 zł.

Warto zauważyć, że kredyty oparte o WIBOR 3M mają aktualizację oprocentowania co 3 miesiące, natomiast te oparte o WIBOR 6M - co 6 miesięcy. Oznacza to, że dla kredytu z WIBOR 6M, który ma aktualizację w kwietniu, następna będzie dopiero w październiku, a dla kredytu z WIBOR 3M z aktualizacją w kwietniu, kolejna nastąpi już w lipcu.

Wysokość obniżki raty kredytu po aktualizacji oprocentowania zależy od kilku istotnych czynników. Są to: kwota kredytu - im wyższa kwota, tym większa oszczędność w wartościach bezwzględnych; "wiek" kredytu - im "starszy" kredyt, tym mniejszy wpływ obniżek stóp na wysokość raty; wskaźnik referencyjny - kredyty oparte o WIBOR 6M odnotują większy spadek raty niż te oparte o WIBOR 3M; termin aktualizacji oprocentowania - kluczowe znaczenie ma to, kiedy przypada aktualizacja oprocentowania danego kredytu.

Spadające stopy ożywią rynek. Ceny stabilizują się

Polski Instytut Ekonomiczny przewiduje, że obniżki stóp procentowych mogą wpłynąć na zwiększenie popytu na kredyty mieszkaniowe. Już w pierwszym kwartale 2025 roku popyt na kredyty był na poziomie o 15 punktów procentowych wyższym niż średnia dla 2024 roku, a analitycy prognozują jego dalszy wzrost po faktycznych obniżkach stóp.

To dobra wiadomość w kontekście tego, co stało się z cenami nieruchomości. Tempo ich wzrostu znacznie wyhamowało, a rynek wchodzi w fazę stabilizacji - wynika z danych PIE. W pierwszym kwartale 2025 roku w 16 miastach wojewódzkich i Gdyni ceny sprzedaży wzrosły w ujęciu rocznym średnio zaledwie o 2,1 proc. na rynku pierwotnym i o 3,9 proc. na rynku wtórnym. Jest to odpowiednio o 7,3 oraz o 8,8 punktu procentowego mniej niż w poprzednim kwartale. To trzeci kwartał z rzędu, kiedy obserwujemy wyraźny trend spowolnienia wzrostów cen mieszkań.

W miastach, w których wzrosty cen sprzedaży mieszkań w poprzednich kwartałach były najwyższe, w pierwszym kwartale 2025 roku tempo wzrostu cen wyraźnie wyhamowało. W Krakowie na obu rynkach ceny w ujęciu rocznym nieznacznie spadły (o 1,4 proc.), zaś w Warszawie ceny na rynku pierwotnym wzrosły 1,8 proc. rok do roku, a na rynku wtórnym – wzrosły o 0,1 proc. rok do roku. W obu tych miastach wzrosty cen w ujęciu rocznym na końcu 2023 roku i początku 2024 roku wynosiły prawie 30 proc.

Jednocześnie o 12,5 proc. rok do roku średnio zwiększyła się liczba nowych ofert łącznie na obu rynkach, co wskazuje na rosnącą aktywność deweloperów i sprzedających mieszkania z drugiej ręki. Tomasz Mądry, starszy analityk z zespołu zrównoważonego rozwoju w PIE, komentuje: "W kolejnych kwartałach spodziewany jest nieznaczny wzrost lub utrzymanie się cen na podobnym poziomie. Wzrost popytu prawdopodobnie doprowadzi do nieznacznego wzrostu cen mieszkań. Z drugiej strony, w pierwszym kwartale 2025 roku zaobserwowano znaczący wzrost podaży, szczególnie w ofercie deweloperskiej. Przy utrzymaniu się wzrostu podaży możliwa jest więc stabilizacja cen mieszkań do końca 2025 roku."

Analizując dane o aktualnym kredytowaniu mieszkań w pierwszym kwartale 2025 roku, zaobserwowano wzrost liczby udzielanych kredytów o 12,3 proc. w porównaniu z czwartym kwartałem 2024 roku, co wskazuje na rosnącą aktywność kupujących już przed zapowiadanymi obniżkami stóp procentowych.

Sytuacja na rynku najmu mieszkań również jest stabilna, choć w siedmiu badanych miastach ceny wzrosły średnio o 2,2 proc. w ujęciu rocznym, a liczba nowych ofert spadła o 6,9 proc. rok do roku. W mieszkaniach z najpopularniejszego segmentu wielkościowego (40-60 m²), który stanowi około 40-45 proc. wszystkich ofert, średnia miesięczna cena najmu wyniosła 2,7 tys. zł w 6 miastach poza Warszawą i 3,7 tys. zł w Warszawie.

W siedmiu miastach wyraźnie spadły ceny największych mieszkań. W mieszkaniach większych niż 90 m kw. średnia cena wynajmu spadła poniżej 10 tys. zł zarówno w sześciu miastach poza Warszawą, jak i w stolicy. Wynika to głównie z bardzo dużego wzrostu podaży ofert największych mieszkań - w Warszawie liczba największych mieszkań na wynajem zwiększyła się o ponad 300 proc.

Zajmuje się dziennikarstwem od 15 lat. Specjalizuję się w tematyce makroekonomicznej, choć bliskie są mi również kwestie społeczne i technologiczne. Wierzę, że sztuczna inteligencja nie zabiera pracy, lecz ją transformuje. Swoimi analizami pomagam czytelnikom zrozumieć złożone zjawiska gospodarcze i ich wpływ na codzienne życie. Śledzę najnowsze trendy technologiczne, badając ich konsekwencje dla społeczeństwa i rynku pracy.