![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Czym jest darowizna?

Zasady, na podstawie których regulowana jest umowa darowizny, zawarte są w Kodeksie Cywilnym. Zgodnie z art. 888 stanowi on o tym, że darowizna to „forma umowy, w której darczyńca zobowiązuje się do bezpłatnego świadczenia na rzecz obdarowanego, kosztem swego majątku”. Oznacza to zatem, że darczyńca przekazuje nabywcy pewny składnik swojego majątku. Co więcej, przedmiotem darowizny mogą być zarówno prawa majątkowe, jak i prawa niemające wartości majątkowej. Darowizna jest umową nieodpłatną, w związku z czym darczyńca nie otrzymuje nic w zamian.

Zgodnie z przepisami, otrzymanie darowizny w jakiejkolwiek formie natychmiastowo tworzy obowiązek podatkowy. Warto jednak wiedzieć, że jeśli w jej zakres wchodzą nieruchomości, wtedy umowa musi zostać udokumentowana w formie aktu notarialnego.

Kwota wolna dla podatku od darowizn

Zasady opodatkowania darowizny regulują przepisy ustawy z dnia 28 lipca 1983 roku o podatku od spadków i darowizn. Zgodnie z nimi należność wobec fiskusa odprowadza się od nadwyżki ponad limit ustalony dla jednej z trzech grup podatkowych. O czym warto pamiętać? Narzucone progi dotyczą darowizn od tej samej osoby w okresie ostatnich pięciu lat. Kwoty należy więc zsumować. Jeśli nie przekraczają określonych wysokości, podatku nie trzeba płacić.

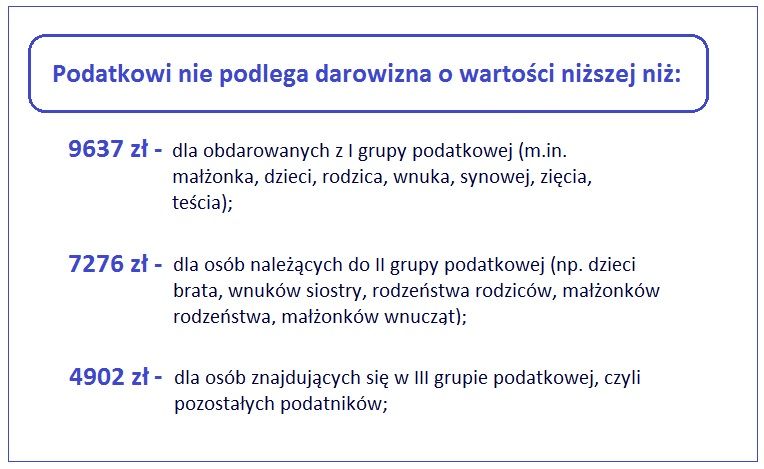

Czym są grupy podatkowe? Chodzi o rodzaj relacji, jaka łączy obdarowanego z osobą, która wręczyła darowiznę. I tak do I grupy należą: małżonkowie, zstępni (np. dzieci, wnuki), wstępni (np. rodzice, dziadkowie), rodzeństwo, pasierb, macocha i ojczym, zięć i synowa oraz teściowie. Kwota wolna od podatku w tym przypadku wynosi 9637 zł.

Do II grupy zaliczają się natomiast m.in. zstępni rodzeństwa oraz rodzeństwo rodziców (ciocie i wujkowie), rodzeństwo małżonków, małżonkowie rodzeństwa małżonków, małżonków pasierbów, małżonków rodzeństwa i małżonkowie innych zstępnych. Obdarowani spośród tej listy nie muszą płacić podatku, dopóki wartość darowizny nie wyniesie 7276 zł. III grupa obejmuje pozostałe osoby (m.in. "przyszywaną" rodzinę i znajomych) i gwarantuje najniższą kwotę wolną od podatku - 4902 zł.

Od 27 października 2020 roku zgodnie z nowelizacją ustawy o podatku od spadków i darowizn do grupy zstępnych należą również osoby, które przebywają lub przebywały w rodzinie zastępczej, w rodzinnym domu dziecka, placówce opiekuńczo-wychowawczej lub regionalnej placówce opiekuńczo-terapeutycznej, o których mowa ustawie z dnia 9 czerwca 2011 r. o wspieraniu rodziny i systemie pieczy zastępczej (Dz.U. z 2020 r. poz. 821). Zgodnie z zapisem, zaliczani są oni do pierwszej grupy podatkowej.

Za wstępnych (należących do II kategorii) uważa się natomiast dodatkowo osoby tworzące rodzinę zastępczą, prowadzące dom dziecka lub pracujące z dziećmi w placówce opiekuńczo-wychowawczej, lub regionalnej placówce opiekuńczo-terapeutycznej.

Jak obliczyć podatek od darowizny?

Po zgłoszeniu darowizny fiskus ustala stawkę podatku do zapłaty i informuje podatnika o podjętej decyzji. Wysokość podatku waha się od 3 do 20 proc. i zależna będzie od grupy podatkowej oraz od wartości darowizny.

- Podatek od darowizny do 10 278 zł w pierwszej grupie podatkowej wynosi 3%, w drugiej 7%, a w trzeciej 12%,

- Podatek od darowizny w kwocie od 10 278 zł do 20 556 zł w pierwszej grupie wiąże się z koniecznością zapłaty 308 zł 30 gr i 5% nadwyżki ponad 10 278 zł, w drugiej grupie 719 zł 50 gr i 9% nadwyżki ponad próg, z kolei w trzeciej 1233 zł 40 gr i 16% nadwyżki ponad tę samą kwotę,

- Podatek od darowizny przekraczającej wartość 20 556 zł w pierwszej grupie wiąże się z obowiązkiem zapłacenia 822 zł 20 gr i 7% powyżej próg, w drugiej grupie podatkowej 1644 zł 50 gr i 12%, w trzeciej natomiast 2877 zł 90 gr i 20% od 20 556 zł.

Podatek od darowizny będzie jednak obliczany w ten sposób wyłącznie w sytuacji, kiedy podatnik sam zgłosi darowiznę do urzędu skarbowego. W przeciwnym wypadku, jeśli darowizna nie została zgłoszona i została ujawniona wskutek kontroli ze strony fiskusa, będzie ona podlegać opodatkowaniu według stawki 20%.

Nie tylko podatek, ale i formalności

W sytuacji, gdy suma przekazanych darowizn otrzymanych od jednej osoby w ciągu 5 lat osiągnie wyznaczony limit, obdarowany musi zapłacić podatek.Darowiznę należy zgłosić w urzędzie skarbowym nie później niż do 6 miesięcy od momentu jej otrzymania. Jeśli umowa darowizny została sporządzona w formie aktu notarialnego, jej zgłoszenie do urzędu skarbowego jest również obowiązkiem notariusza. Od momentu uzyskania informacji od fiskusa o wysokości kwoty, podatnik ma 14 dni na spłatę należności z tytułu spadków i darowizn.

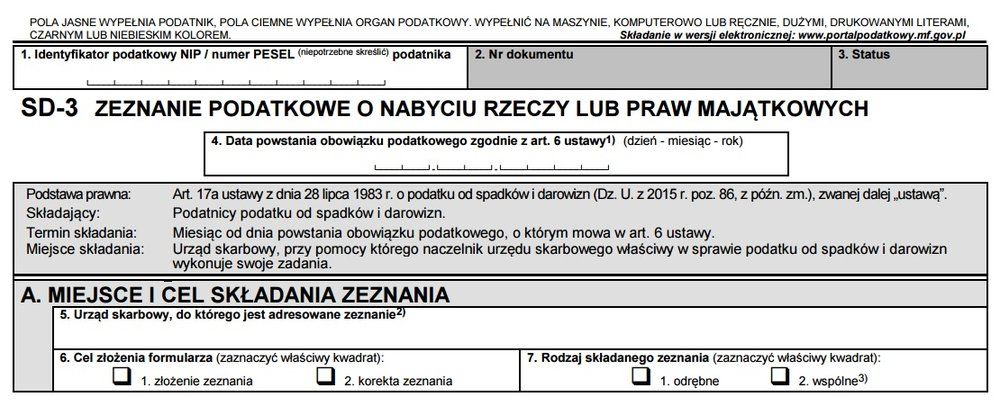

To jednak nie wszystko. Obdarowany musi też pamiętać o złożeniu deklaracji podatkowej. Ma na to miesiąc od daty otrzymania kosztownego prezentu czy określonej sumy pieniędzy. W tym celu wypełni formularz SD-3 i dostarczy go do urzędu skarbowego właściwego ze względu na miejsce zamieszkania. Może to zrobić na druku papierowym lub w formie elektronicznej. Razem z dokumentem przekaże również potwierdzenia otrzymanych dóbr materialnych.

Kto jest zwolniony z podatku od darowizny?

Zwolnienie z podatku odnosi się nie tylko do sytuacji, gdy kwota darowizny nie przekracza kwoty wolnej od podatku. Daniną dla skarbówki nie muszą sobie zawracać głowy osoby, które darowiznę otrzymały od najbliższej osoby np. od rodziców (również adopcyjnych) czy dziadków. Wystarczy, że należą do pierwszej grupy podatkowej (jako członkowie najbliższej rodziny), a nie oddadzą urzędowi ani złotówki. W tym przypadku, zwolnienie od podatku przysługuje nawet po przekroczeniu limitu 9637 zł. Przy wyższych kwotach powstaje za to inny obowiązek, który należy spełnić. Chodzi o niezbędne formalności.

Podatku nie zapłacimy pod jednym warunkiem. Dopiero po zgłoszeniu darowizny do fiskusa, nabywca jest zwolniony z podatku. W ręce naczelnika właściwego urzędu skarbowego musi zatem trafić zgłoszenie o nabyciu własności rzeczy lub praw majątkowych. Przydatny będzie druk SD-Z2. Zgłoszenia może dokonać zarówno w formie tradycyjnej, jak i online.

Obdarowany od momentu osiągnięcia sumy przekraczającej próg ma na to sześć miesięcy. Jeśli się spóźni, zobowiązanie ureguluje tak samo, jak w przypadkach darowizn od dalszej rodziny.