W zeszłym roku rozwiodło się w Polsce ponad 65 tys. małżeństw – wynika z danych Głównego Urzędu Statystycznego. Mamy tendencję wzrostową, bo w 2018 roku na zakończenie małżeństwa zdecydowało się o 2 tys. par mniej. Liczba rozwodów w miastach jest trzy razy większa niż na wsiach. Odwrotna tendencja panuje w przypadku separacji. Na ten krok dwa razy częściej decydują się mieszkańcy terenów wiejskich niż miejskich.

Oprócz trudnej sytuacji emocjonalnej, para podczas rozwodu musi zmierzyć się z szeregiem trudności. Kto przejmie opiekę nad dziećmi? Kto zatrzyma mieszkanie? Kto powinien płacić alimenty? Jedną ze spraw, którą trzeba rozstrzygnąć przy rozstaniu jest też wspólny kredyt hipoteczny albo kredyt gotówkowy.

Rozwód a kredyt gotówkowy

Ze wspólnym kredytem gotówkowym sprawa jest o wiele prostsza niż z hipotecznym, bo pożyczona kwota z reguły jest niższa. Jednak trzeba pamiętać, że nawet najtańszy kredyt gotówkowy trzeba będzie spłacić. Jeżeli macie uregulowane relacje między sobą, a do całkowitej spłaty kredytu zostało już niewiele czasu, to możecie po prostu spłacać ratę po połowie.

WIDEOKowalskiemu będzie trudniej uzyskać kredyt. "Przynajmniej przez dwa lata"

Jeśli jednak wolicie zrobić tak, że jedno z was zatrzyma kredytowany przedmiot (np. telewizor, pralkę czy lodówkę) i zobowiąże się do samodzielnej spłaty kredytu gotówkowego, to możecie spróbować przenieść kredyt.

Tutaj jednak pojawia się problem zdolności kredytowej. Nawet kiedy bank udziela kredytu gotówkowego bez zaświadczeń, to i tak bada wcześniej Wasze dochody i historię kredytową. Im dochody są wyższe, tym szansa na uzyskanie kredytu się zwiększa. Jeżeli jednak teraz pozbawicie bank zabezpieczenia w postaci dochodu drugiej osoby, to możecie nie uzyskać zgody na taki ruch. Warto jednak zapytać w banku, bo wiele zależy od wysokości dochodów jednego małżonka oraz kwoty, która pozostała do spłaty.

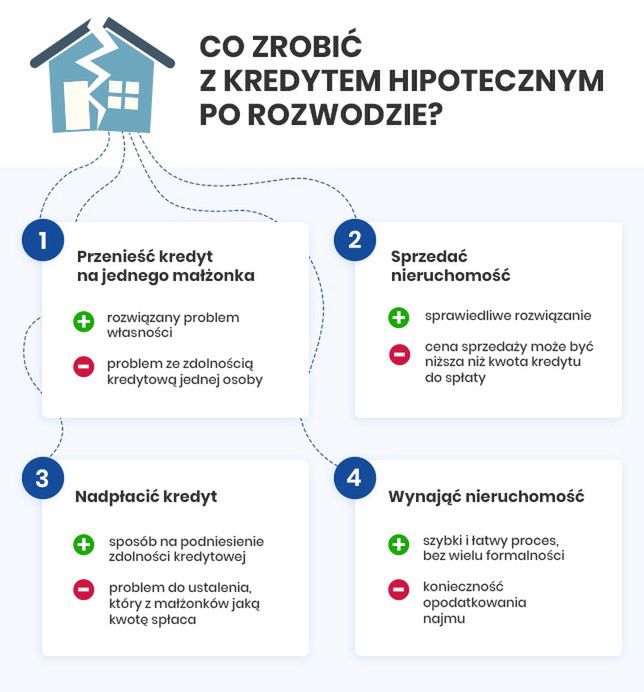

Rozwód a kredyt hipoteczny

Sprawa zaczyna się komplikować, kiedy do wspólnej spłaty pozostał wam kredyt hipoteczny. Kalkulator pokazuje wam wtedy, że kwota zazwyczaj jest naprawdę wysoka i trudno dogadać się, kto będzie ją spłacał. Szczególnie jeśli macie jeszcze na głowie sprawy odnośnie podziału majątku czy opieki nad dziećmi.

Jednak nawet najtańszy kredyt hipoteczny wymaga tego, aby terminowo go spłacać.

Możliwości poradzenia sobie z tą sytuacją są cztery, a każda z nich ma swoje plusy i minusy.

Pierwszą możliwością jest przeniesienie kredytu na jedno z was. Polega to na tym, że jeden małżonek otrzymuje pełne prawo własności do nieruchomości, a w zamian za to zobowiązuje się spłacać kredyt. Są jednak dwa minusy tego rozwiązania. Po pierwsze musicie ustalić, kto pozostanie w mieszkaniu i będzie spłacał kredyt, a przy trudniejszych sprawach rozwodowych nie jest to wcale takie łatwe. A po drugie, jeżeli jedna osoba "wypisze się" z kredytu hipotecznego, to ryzyko banku znacznie rośnie.

W przypadku kredytów gotówkowych relatywnie łatwo można to zrobić, ale już przy większych kwotach finansowania bank może nie wyrazić na to zgody. Rozwiązaniem tego problemu jest przystąpienie do kredytu kolejnego kredytobiorcy – może to być nowy partner, rodzic albo ktokolwiek inny, kto może pochwalić się stabilnymi dochodami o odpowiedniej wysokości.

Zaletą przeniesienia kredytu jest to, że od razu rozwiązujecie problem związany z własnością. Jedna osoba zatrzymuje nieruchomość, za to druga jest wolna od kredytu.

Drugim sposobem jest sprzedaż nieruchomości. Polega to na tym, że szukacie kupca i ze środków ze sprzedaży spłacacie zobowiązanie, a to, co Wam zostanie, dzielicie między siebie. Jednak szczególnie przy kredytach walutowych może zdarzyć się tak, że saldo do spłaty przewyższa wartość nieruchomości i wtedy, aby pozbyć się zobowiązania będziecie musieli dopłacić z własnych środków. Ogólnie jednak to jednak sprawiedliwe rozwiązanie, bo oboje nie macie już praw do nieruchomości ani kredytu do spłaty.

Jeżeli decydujecie się na to, aby jedna osoba została z mieszkaniem i zobowiązaniem do spłaty, ale nie ma ona wystarczającej zdolności kredytowej, to możecie nadpłacić kredyt.

Gdy macie wolne środki możecie wpłacić je do banku po to, aby obniżyć zobowiązanie wobec tej instytucji. Wtedy kwota kredytu jest niższa i jest większa szansa na to, że jedna osoba będzie mogła ją spłacać. Tutaj jednak pojawia się problem, aby porozumieć się, kto ile powinien zapłacić – czy po równo czy może więcej osoba, która ma wyższe dochody? To, czy to rozwiązanie będzie dla Was dobre w dużej mierze zależy od Waszych relacji między sobą oraz tego, czy w ogóle posiadacie taki kapitał.

Najprościej jest wynająć dom lub mieszkanie. Jednak możecie to zrobić tylko pod warunkiem, kiedy oboje macie gdzie mieszkać. Trzeba również wtedy pamiętać, że zyski z najmu trzeba będzie opodatkować – albo ryczałtem albo na zasadach ogólnych. Domyślnie robicie to po połowie, ale można również uzyskać zgodę urzędu skarbowego, aby robiło to tylko jedno z Was.

Plusem tego rozwiązania jest to, że wynajem mieszkania nie wymaga zbyt wielu formalności i możecie to zrobić bez zgody banku.

Tak naprawdę to, które rozwiązanie będzie najlepsze zależy od tego, jak się dogadujecie oraz na co możecie sobie pozwolić w aktualnej sytuacji. Zanim jednak podejmiecie jakiekolwiek kroki, to warto wybrać się do banku, aby doradca przekalkulował Wam dostępne możliwości.