Tekst powstał w ramach projektu WP Opinie. Przedstawiamy w nim zróżnicowane spojrzenia komentatorów i liderów opinii publicznej na kluczowe sprawy społeczne i polityczne.

Jeśli ktoś miał jeszcze wątpliwości co do tego, że sprzeciw obozu PiS oraz prezydenta Karola Nawrockiego wobec pożyczki na zbrojenia z unijnego programu SAFE wynika wyłącznie z politycznych kalkulacji, a nie z rzeczywistych mankamentów tego instrumentu, powinien je stracić po wtorkowym komunikacie agencji Fitch.

Agencje ratingowe to instytucje, które monitorują wiarygodność kredytową emitentów długu. Można by oczekiwać, że analitycy Fitcha będą krytyczni wobec planów polskiego rządu, aby pożyczyć równowartość niemal 190 mld zł i to jeszcze w obcej walucie. To w końcu równowartość blisko 5 proc. ubiegłorocznego PKB Polski, a gdyby jeszcze uwzględnić koszty odsetkowe, nawet 9 proc.

Tymczasem analitycy Fitcha ocenili, że prezydenckie weto wobec ustawy, która ułatwiłaby wykorzystanie pożyczki z SAFE, jest ilustracją problemu, który we wrześniu 2025 r. popchnął ich do zmiany perspektywy ratingu Polski (A-, co jest siódmym stopniem na 22 możliwe) ze stabilnej na negatywną. Tym problemem nie jest bowiem narastanie długu, tylko polityczny pat, który utrudnia rządowi działania zmierzające do poprawy stanu finansów publicznych. Jednym z jego przejawów była twarda deklaracja prezydenta Nawrockiego, że nie podpisze żadnej ustawy wprowadzającej nowe obciążenia podatkowe lub podwyższającej już istniejące. Kolejnym stało się torpedowanie przez niego najtańszej dostępnej dziś opcji finansowania zbrojeń.

![Polska mogłaby udźwignąć sporo większy dług. Mamy inny problem [ANALIZA]](https://v.wpimg.pl/MmUxNGRjYgw0Gjh0fRFvGXdCbC47SGFPIFp0ZX1bf1VlAGEhOwYoHzAIIWk1GDgdNA8-aSIGYgwlEWExY0UpBCYIIiYrRSgANx0qaGdaL1tgQCp2f1soDGVVeiU3DGBVMEh-ajEMdF8wSXojMQ96CXcF)

Na zbrojeniach rząd może oszczędzić tylko w jeden sposób

Przedstawiciele agencji ratingowych, nie tylko Fitcha, rozumieją, że w kwestii trwałego zwiększenia nakładów na zbrojenia do 5 proc. PKB panuje w Polsce konsensus. Co więcej, Komisja Europejska z pewną wyrozumiałością traktuje wysoki deficyt w sektorze finansów publicznych Polski w tej mierze, w jakiej wynika on właśnie z dużych wydatków na obronność. To oznacza, że w tej części budżetu jakichkolwiek oszczędności rząd może szukać wyłącznie w kosztach finansowania. A skoro polityczne spory to utrudniają, to przyczyniają się do pogorszenia wiarygodności kredytowej Polski, a nie poprawy.

Weto Nawrockiego wobec pożyczki z SAFE wprawdzie nie zablokuje, ale zawęzi możliwości jej wykorzystania. Nie będzie można sfinansować z niej planowanych wcześniej wydatków inwestycyjnych Policji oraz Straży Granicznej. Te inwestycje albo zostaną porzucone, albo będzie trzeba je sfinansować z innych, droższych źródeł.

Argumentacja agencji Fitch opiera się na założeniu, akceptowanym szeroko przez ekonomistów, że kredyt z SAFE to najtańsze dostępne dla polskiego rządu źródło finansowania. Tego przekonania nie podzielają oczywiście krytycy unijnego programu, wskazując m.in. na bardzo długi, sięgający 45 lat, horyzont kredytowania. Wiadomo przecież, że im dłuższy czas spłaty, tym wyższa suma odsetek. Przykładowo, koszt odsetkowy pożyczki na 1 mln zł z oprocentowaniem na poziomie 5 proc. będzie wynosił około 273 tys. zł, jeśli okres kredytowania wyniesie 10 lat. Przy 25-letnim okresie kredytowania sięgnie jednak aż 750 tys., niemal trzykrotnie więcej.

![Lepiej pożyczać od UE niż na rynku. Ekonomiści oceniają program SAFE [ANALIZA]](https://v.wpimg.pl/MjJiMjM1YgsrCztZYkpvHmhTbwMkE2FIP0t3SGIAf1J6EWIMJF0oGC8ZIkQqQzgaKx49RD1dYgs6AGIcfB4pAzkZIQs0HigHKAwpRXwBLF95XX1ZYAJ4WC9EeQ50VWAIfA8uR30Ie1h4C39ZeAF_DmgU)

Jak pisaliśmy niedawno w money.pl, pożyczka z SAFE, gdyby była wykorzystana w całości, kosztowałaby Polskę około 167 mld zł przy założeniu oprocentowania na poziomie niespełna 3,2 proc., stałego kursu euro i 45-letniego okresu spłaty. Gdyby dodatkowo uwzględnić 10-letnią karencję, gdy rząd będzie płacił jedynie raty odsetkowe, nie zmniejszając salda zadłużenia, całkowity koszt odsetkowy wyniósłby 197 mld zł. Inaczej mówiąc, pożyczając równowartość 188 mld zł, rząd musiałby oddać łącznie około 355 lub 385 mld zł. Ta kwota, sięgająca 9 proc. ubiegłorocznego PKB Polski, przeciwników SAFE zdaje się przerażać.

Recesje nominalne to w Europie rzadkość

W rzeczywistości długi okres kredytowania to jeden z głównych atutów SAFE. Wynika to z faktu, że początkowa kwota tej pożyczki (w euro) będzie stała, a wszystkie inne kwoty nominalne (wyrażone w pieniądzu) – takie jak PKB Polski czy wielkość budżetu – będą rosły. A to oznacza, że ciężar kredytu z każdym rokiem będzie się wydawał coraz mniejszy. To nie jest myślenie życzeniowe, tylko pewnik wynikający z tego, jak funkcjonują współczesne gospodarki, w których z długów stopniowo się wyrasta.

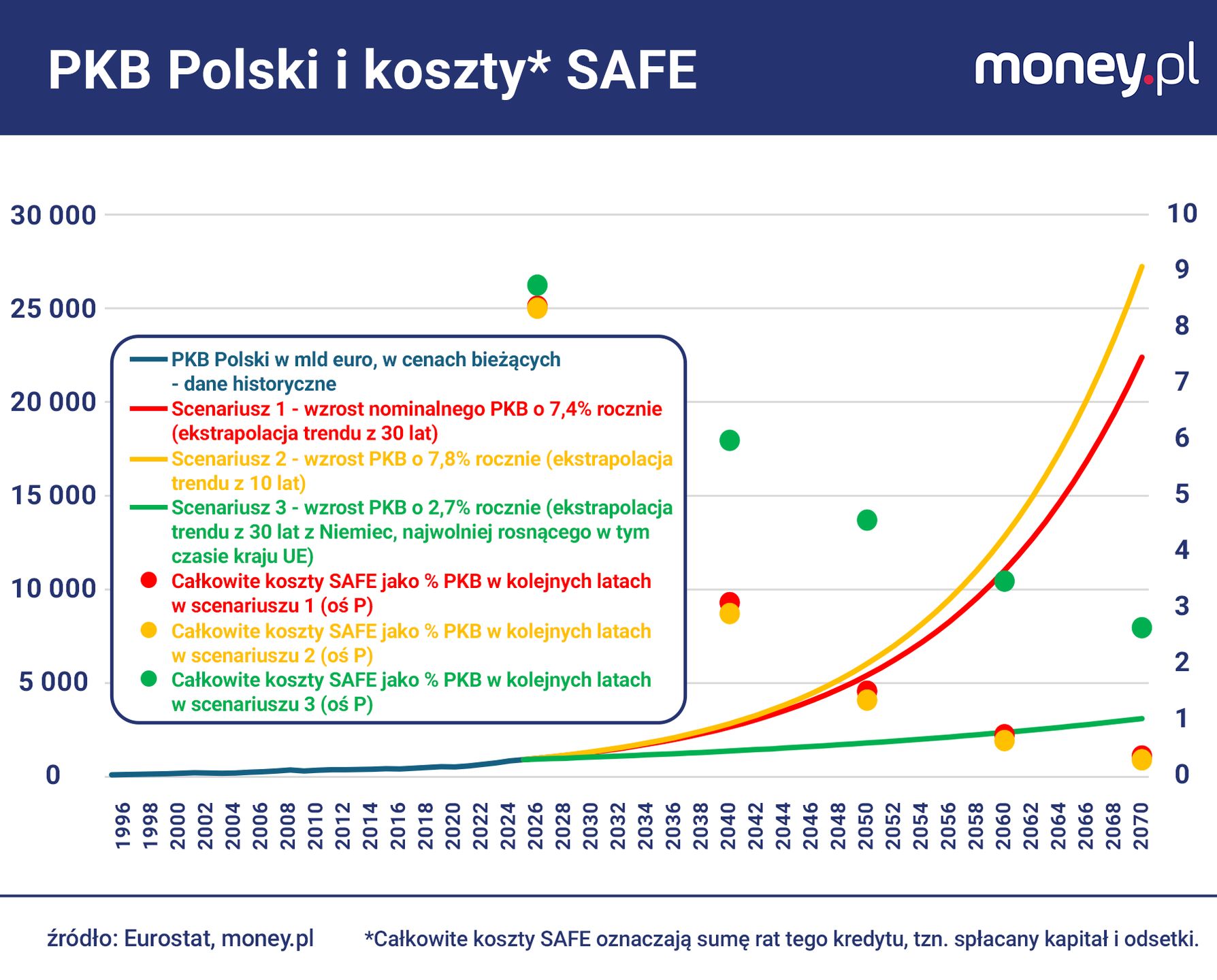

W minionych 30 latach PKB Polski, liczony w euro, zwiększył się o 740 proc. (czyli ponad ośmiokrotnie). Realny wzrost, liczony w cenach stałych, był zdecydowanie mniejszy, sięgnął 211 proc. Pozostała część tego nominalnego skoku PKB była więc konsekwencją wzrostu cen (inflacji) – zmiany kursu złotego wobec euro działały w tym horyzoncie w przeciwnym kierunku.

Jak bardzo zwiększy się nominalny PKB Polski w przyszłości, nie sposób powiedzieć. Prawdopodobnie nie będzie rósł tak szybko jak dotychczas. Gdyby jednak jakimś cudem Polska utrzymała się na dotychczasowej trajektorii rozwoju, do 2070 r. PKB podskoczyłby 24-krotnie. Nasi potomkowie, którzy spłacaliby wtedy ostatnią ratę kredytu z SAFE, nie zauważyliby tej pozycji w budżecie. Nawet całkowita wartość tej pożyczki (kapitał plus odsetki) wydawałaby się śmiesznie mała: wynosiłaby 0,4 proc. ówczesnego PKB kraju.

Przyjmijmy jednak scenariusz bardziej realistyczny, w którym nominalne tempo wzrostu polskiego PKB spada o połowę relatywnie do tego z minionych 30 lat, do 3,7 proc. rocznie (gdyby NBP utrzymywał inflację w celu, oznaczałoby to realny wzrost w tempie niewiele ponad 1 proc. rocznie). Wystarczyłoby to, aby do 2070 r. nominalny PKB Polski podskoczył pięciokrotnie (o ponad 400 proc.). Kredyt z SAFE i tak jawiłby się wówczas jako znikome obciążenie dla budżetu państwa. Suma spłat (znów: kapitał plus odsetki) odpowiadałaby 3,5 proc. PKB kraju. Podkreślmy: rocznego PKB. Każdego roku z tych 45 lat kredytowania na spłatę SAFE rząd przeznaczałby średnio mniej niż 0,1 proc. PKB.

A co by się stało, gdyby coś poszło nie po naszej myśli? Tu właśnie widać skrajny pesymizm krytyków SAFE. Tak czarny scenariusz, w którym kredyt ten pozostałby dla Polski tak dużym obciążeniem, jakim wydaje się dziś, trudno sobie bowiem nawet wyobrazić.

Krajem, który w minionych 30 latach charakteryzował się najniższym w UE rocznym wzrostem nominalnego PKB, są znacznie bogatsze od nas Niemcy. Tam aktywność w gospodarce, wyrażona w cenach bieżących, rosła w tempie 2,7 proc. rocznie. Gdyby w Polsce, wbrew logice konwergencji, wzrost PKB w najbliższych 45 latach był równie niemrawy, na spłaty SAFE rząd przeznaczałby rocznie średnio około 0,11 proc. PKB. I to przy założeniu, że oprocentowanie tej pożyczki byłoby ciągle na poziomie 3,2 proc. A w scenariuszu paneuropejskiej stagnacji, która dotknęłaby też nas, to oprocentowanie byłoby niższe.

Nawet Grecja wyszła na prostą

Ryzyko, że rzeczywistość okaże się jeszcze gorsza, oczywiście istnieje, ale jest marginalne. W minionych 30 latach w Polsce PKB przeliczony na euro zmalał aż pięć razy, w tym raz o 13,5 proc. Było to w 2009 r., gdy złoty gwałtownie się osłabił. Ale te wahania szybko były korygowane. W całej UE tylko jeden kraj doświadczył kilkuletniego spadku nominalnego PKB: Grecja po kryzysie fiskalnym z początku minionej dekady. Mimo to nawet ona w ciągu tych trzech dekad ostatecznie urosła bardziej niż wspomniane Niemcy.

Słowo "kredyt" pochodzi od łacińskiego czasownika "credere", czyli wierzyć, ufać. Ten źródłosłów zwykle interpretuje się tak, że kredytodawca wykazuje się zaufaniem do kredytobiorcy, powierzając mu pieniądze. Ale kredytobiorca, aby zdecydować się na pożyczkę, musi z kolei wykazać się wiarą w to, że jego dochody będą rosły, zmniejszając ciężar spłat. Gospodarstwom domowym, które nie zaciągają raczej kredytów na 45 lat i mają gorsze warunki kredytowania, takiej wiary może niekiedy brakować. Ale pesymizm polityków, którzy nie wierzą w niemrawy choćby rozwój polskiej gospodarki, trudno zrozumieć.

Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.