Opinia dra Jakuba Rybackiego, wykładowcy Akademii Leona Koźmińskiego, powstała w ramach projektu #RingEkonomiczny money.pl. To format dyskusji na ważne, ale kontrowersyjne tematy społeczne i ekonomiczne. W dziewiątej edycji Ringu debatujemy o podatku od niezasłużonych zysków banków (od "manny z nieba"), którego orędowniczką jest ministra funduszy i polityki regionalnej Katarzyna Pełczyńska-Nałęcz. W tym samym cyklu publikujemy polemikę prof. Małgorzaty Zaleskiej, dyrektorki Instytutu Bankowości SGH, z drem Iwo Augustyńskim, wykładowcą Uniwersytetu Ekonomicznego we Wrocławiu. Tytuł, lead i śródtytuły pochodzą od redakcji money.pl.

Rekordowe wyniki sektora bankowego w 2024 r. wprowadziły do debaty temat tzw. windfall tax – podatku od nadmiarowych zysków banków. Ciężko znaleźć dla tego pomysłu uzasadnienie. Przychody odsetkowe skurczą się w tym roku ze względu na obniżki stóp procentowych, a już obecne opodatkowanie sektora bankowego w Polsce jest jednym z wyższych w Europie. Ciężko też oczekiwać, że nowy podatek poprawiłby aktywność inwestycyjną w gospodarce, na co liczą niektórzy jego zwolennicy. Wręcz przeciwnie - przerzucanie ewentualnych kosztów na klientów banków może obniżyć i tak słabe inwestycje firm oraz powiększyć koszt obsługi nowych kredytów hipotecznych.

![Podatek od "manny z nieba". Populizm czy odpowiedź na realny problem? [ANALIZA]](https://v.wpimg.pl/NWM1ZWEyYTYsUyxkagJsI28LeD4sW2J1OBNgdWpIfG99SXUxLBUrJShBNXkiCzsnLEYqeTUVYTY9WHUhdFYqPj5BNjY8Vis6L1Q-eHdIfmJ0VW1iaEssYnscbm98SmNvfVRjeiBAeWIuBD82dxh6Nm9M)

Zacznijmy od kilku faktów. Miniony rok był rekordowy pod względem wyników banków. Według NBP zysk sektora bankowego wyniósł 42 mld zł i był o 52 proc. większy niż w 2023 r. Jeszcze wcześniej, w środowisku niskich stóp procentowych, zysk banków oscylował między 10 a 15 mld zł.

Dalsza część artykułu pod materiałem wideo

WIDEOGawkowski o podatku cyfrowym: Amerykański dyplomata mnie nie przestraszy

Ten obraz trzeba jednak uzupełnić. Wzrost przychodów sektora bankowego to zjawisko zauważalne w całej Europie. Europejski Urząd Nadzoru Bankowego (EBA) regularnie monitoruje kondycję unijnego sektora bankowego. Dane prezentowane są w ramach raportu Risk Dashboard. Łączne zyski sektora bankowego w UE w 2024 r. były o około 60 proc. większe niż w 2022 r. i dwukrotnie większe niż w latach 2018-2019. Wzrost zysków napędzały w największym stopniu instytucje z państw najmocniej dotkniętych inflacją, czyli z Europy Środkowo-Wschodniej. Na tym tle wyniki polskich banków nie były szczególnie wysokie.

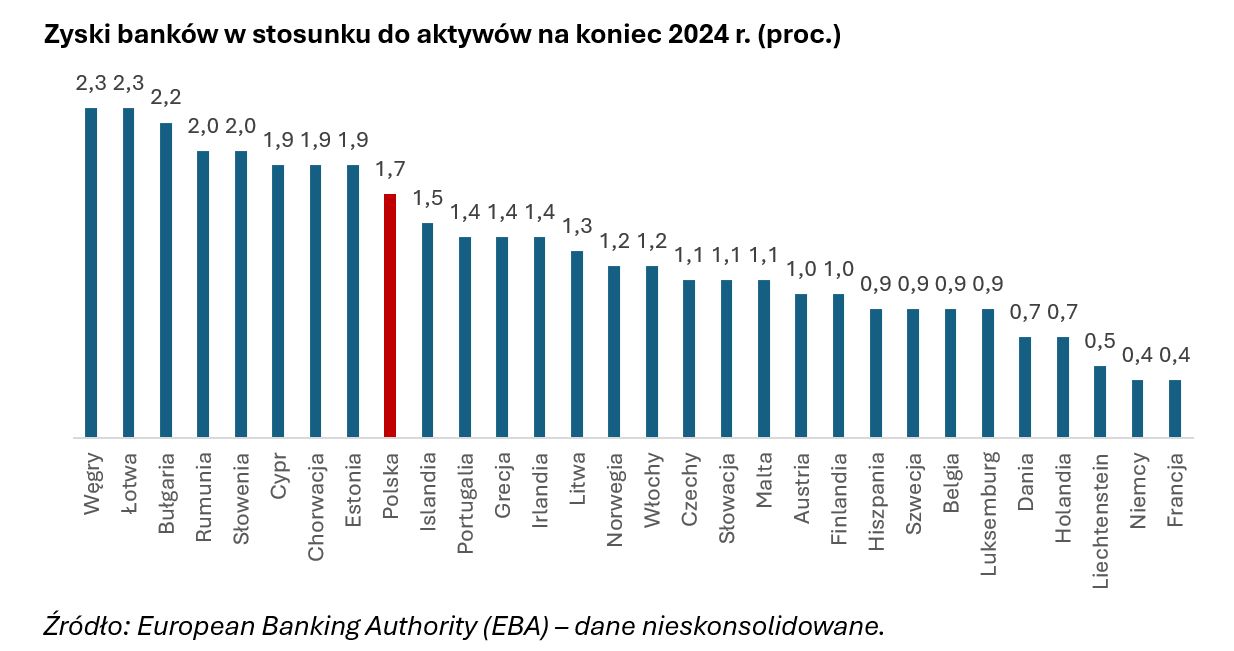

Aby porównać wyniki banków pomiędzy krajami EBA przedstawia dwa typowe dla analizy finansowej wskaźniki: zysk w stosunku do kapitału własnego (ROE) i zysk w stosunku do aktywów (ROA). W Polsce w 2024 r. oba były niewiele wyższe od mediany dla państw UE i zdecydowanie niższe niż w innych państwach regionu.

![Walka z inflacją pompuje zyski banków. Ten efekt uboczny trzeba skorygować [OPINIA]](https://v.wpimg.pl/NzZmNDg1YRs7Dzh3SEpsDnhXbC0OE2JYL090ZkgAfEJqFWEiDl0rCD8dIWoAQzsKOxo-ahddYRsqBGEyVh4qEykdIiUeHisXOAgqawVXfEg-VS98SgB7Sj9AendWBmMbbVh8aQIAe01sC3p8UlcoH3gQ)

Podatek od banków nie podreperuje budżetu

Rekordowe wyniki banków będą trudne do powtórzenia. Ten rok przyniesie prawdopodobnie spadek zysków odsetkowych. W ostatniej sondzie agencji Focus Economics ekonomiści oczekiwali, że w 2025 r. stopa referencyjna NBP spadnie o około 0,75 pkt proc. (do 5 proc.), a w 2026 r. jeszcze o 1 pkt proc. (do 4 proc.). To badanie przeprowadzone zostało jeszcze przed kwietniową konferencją prezesa NBP, na której prof. Adam Glapiński zasygnalizował możliwość obniżki stóp już w maju. Obecnie oczekiwane są więc nawet głębsze cięcia.

Już same oczekiwania na tę zmianę polityki pieniężnej wpływają na stawki WIBOR, a więc na zyski odsetkowe banków. Dane NBP za styczeń i luty 2025 r. wskazują, że zysk sektora był niższy o 20 proc. rok do roku, choć na razie tylko w niewielkim stopniu był to efekt zmian przychodów i kosztów odsetkowych. Jeśli ewentualny podatek obowiązywałby od 2026 r., jego potencjał do podreperowania kondycji finansów publicznych będzie dużo niższy niż może się dziś wydawać.

Niższe zyski banków to nie jedyna bariera dla nowej daniny. W tej dyskusji zapomina się często o skali obciążeń podatkowych, jakie już dziś ponosi w Polsce ten sektor – a są one jednymi z najwyższych w UE. Międzynarodowy Fundusz Walutowy w ubiegłym roku przeprowadził analizę dotyczącą obciążeń naszego sektora bankowego. Dostępne wtedy dane obejmowały 2022 r., który można uznać za dobry przykład "typowych czasów". Nie było wtedy jeszcze podatków nadzwyczajnych, wprowadzonych w niektórych krajach później.

W Polsce obciążenia podatkowe banków sięgały 37,7 proc. dochodów przed opodatkowaniem – to o ponad 10 pkt proc. więcej niż przeciętnie w UE. Działo się tak ze względu na wysoką stawkę podatku od aktywów. Po skumulowaniu miesięcznych opłat w skalę roczną, stawka dla dużych banków wynosi 0,44 proc. posiadanych aktywów. To obciążenie nawet dziesięciokrotnie większe niż obowiązujące w głównych państwach w UE w ramach podobnych rozwiązań, np. podatków od pasywów czy kapitału własnego.

Ten stan ma jednak poważne konsekwencje - każda złotówka, wpływająca do budżetu z tego podatku, częściowo pochodzi od klientów banków. Jeżeli narzekamy na wysokie marże odsetkowe – to właśnie tu jest jedno z ich źródeł. W tym kontekście warto się zastanowić, czy możliwe jest zaprojektowanie takiego podatku od "nadzwyczajnych" zysków banków, którego koszty nie byłyby przerzucone na klientów.

Dr Iwo Augustyński proponuje zdefiniować "nadmiarowy zysk" jako stopę referencyjną NBP minus średni poziom oprocentowania depozytów. Takie rozwiązanie może być mocno dziurawe. Po prostu stworzy bodziec do podniesienia oprocentowania depozytów i powiększenia opłat stałych za utrzymywanie konta. To paradoksalnie może uderzyć w mniej zamożnych klientów, posiadających małe oszczędności. Niestety projektowanie takich rozwiązań jest dużo bardziej skomplikowane.

Słabość inwestycji ma niewiele wspólnego z kosztami kredytu

Zaletą nowego podatku, według części jego zwolenników, ma być pobudzenie inwestycji. To jednak jest wątpliwe. Niski poziom nakładów firm na środki trwałe ma złożone przyczyny.

Dr Iwo Augustyński wskazuje, że barierą są koszty: banki komercyjne wybierają lokowanie pieniędzy pochodzących z depozytów w banku centralnym zamiast udzielania kredytów. Trudno jednak uznać to za główną przyczynę słabości inwestycji. W przypadku składania depozytu w banku centralnym bank komercyjny uzyskuje oprocentowanie równe stopie depozytowej NBP (5,25 proc.).

Jeżeli trzyma depozyt na koniec miesiąca, musi dodatkowo zapłacić podatek od aktywów. Alternatywą jest pożyczka do innego banku, który chce udzielać kredytów, po stopie WIBOR. Dotychczas była ona wyraźnie wyższa od stopy referencyjnej (5,75 proc.) – dopiero teraz może się to zmieniać wraz z oczekiwaniami na obniżki stóp przez RPP.

Drugą alternatywą było lokowanie środków w obligacjach skarbowych. W 2024 miały one lepsze oprocentowanie i nie były obciążone podatkiem od aktywów. Jego konstrukcja może faktycznie wypierać część kredytów – ale nie wydaje mi się, że ten efekt jest silny. Niskie inwestycje ogólnie nie są raczej kwestią kosztów kredytu – w końcu nakłady inwestycyjne w relacji do PKB w Polsce były niskie także przy zerowych stopach.

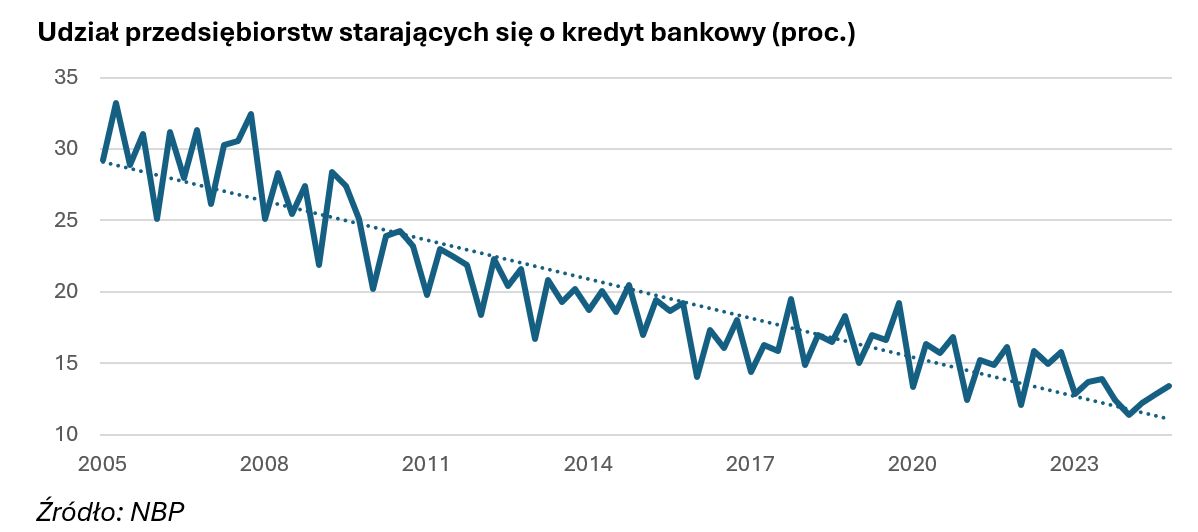

Głównym problemem jest niski popyt inwestycyjny ze strony przedsiębiorstw. Ankietowe badania NBP (tzw. Szybki monitoring) pokazują, że firmy są coraz mniej skłonne do sięgania po kredyt inwestycyjny. Odsetek firm, które finansują w ten sposób nakłady na środki trwałe, od 2010 r. spadł z 25 proc. do niecałych 15 proc.

Czemu tak się dzieje? Obecnie barierą dla zaciągania zobowiązań wciąż jest duża niepewność gospodarcza. Nie pomaga też struktura polskiej gospodarki: małe i średnie przedsiębiorstwa, które rzadziej prowadzą znaczące inwestycje, wytwarzają zdecydowanie większy odsetek PKB niż np. w Niemczech. Budowanie środowiska, w którym średnie firmy będą miały bodźce do rozwoju, wymaga systemowej reformy, a nie zmiany opodatkowania banków.

Ewentualne ograniczenia po stronie podaży kredytu mogą być raczej związane z polityką makroostrożnościową. EBA raz na dwa lata przeprowadza tzw. stress-testy – symulacje, które pokazują, co by się stało z ważnymi bankami w razie kryzysu. W Polsce testom podlegają PKO BP i Pekao SA. W 2023 r. ich hipotetyczny spadek współczynników kapitałowych w sytuacji kryzysowej był niski na tle banków strefy euro. Podobnie będzie zapewne w tegorocznej edycji testu (wyniki poznamy w sierpniu).

Jedną z przyczyn tego, że polskie banki jawią się jako stabilne, może być właśnie to, że w niewielkim stopniu kredytują one bardziej ryzykowne przedsięwzięcia. To może z kolei być wynikiem konserwatywnego nadzoru, np. przy wyznaczaniu sumy aktywów ważonej ryzykiem. To jednak bardzo techniczna dyskusja. Tu wystarczy powiedzieć, że w ekonomii zawsze obowiązuje zasada "coś za coś". Mniej rygorystyczny nadzór pomógłby zwiększać inwestycje i zapewne także krótkoterminowe zyski sektora bankowego. Kosztem byłoby jednak większe ryzyko kryzysu bankowego, który zwykle ma poważne konsekwencje dla gospodarki.

Autorem opinii jest dr Jakub Rybacki, adiunkt w Akademii Leona Koźmińskiego.