![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Artykuł jest wprowadzeniem do dziewiątej edycji projektu #RingEkonomiczny money.pl. To format dyskusji na ważne, ale kontrowersyjne tematy społeczne i ekonomiczne. Tym razem debatujemy o podatku od niezasłużonych zysków banków (od "manny z nieba"), którego orędowniczką jest ministra funduszy i polityki regionalnej Katarzyna Pełczyńska-Nałęcz. Poniżej omawiamy wyniki ankiety na ten temat wśród szerokiego grona ekonomistów. Równolegle prezentujemy opinię dra Iwo Augustyńskiego, wykładowcy Uniwersytetu Ekonomicznego we Wrocławiu, który jest zwolennikiem nowego podatku, oraz przeciwstawną opinię prof. Małgorzaty Zaleskiej, dyrektorki Instytutu Bankowości SGH.

Polskie banki mają za sobą rekordowy rok. Wynik finansowy netto całego sektora bankowego sięgnął 42 mld zł, o połowę więcej niż rok wcześniej i niemal czterokrotnie więcej niż średnio w poprzednich 15 latach (choć warto wziąć poprawkę na istotny spadek realnej wartości złotego w minionych pięciu latach). Jednocześnie deficyt sektora finansów publicznych Polski należy do największych w historii. W 2024 r. wyniósł 6,6 proc. PKB, od 2000 r. tylko w trzech latach był wyższy.

Współwystępowanie tych dwóch zjawisk wymaga "nieoczywistych rozwiązań" – powtarza od kilku miesięcy Katarzyna Pełczyńska-Nałęcz, ministra funduszy i polityki regionalnej. Takim rozwiązaniem może według niej być tymczasowy – być może nawet tylko jednorazowy – podatek od "nadmiarowych" zysków banków. Wpływy z takiej daniny rząd mógłby przeznaczyć na opiekę zdrowotną lub obronność, dwa priorytetowe obecnie obszary wydatków publicznych.

Propozycja Pełczyńskiej-Nałęcz nie spotkała się jak dotąd z szeroką aprobatą innych członków rządu. Krytycznie wypowiedzieli się o niej minister finansów Andrzej Domański oraz minister aktywów państwowych Jakub Jaworowski. Zwracali uwagę m.in. na to, że banki już dzisiaj do budżetu państwa wpłacają bardzo dużo. W 2024 r. sektor bankowy zapłacił 13,4 mld zł podatku dochodowego od osób prawnych (CIT). To 25 proc. całkowitych dochodów państwa z tego tytułu. Podatek od aktywów bankowych, wprowadzony na początku 2016 r., przyniósł rządowi dodatkowo niemal 6 mld zł. Do tego należy jeszcze dodać dywidendy od banków z udziałem skarbu państwa.

Propozycja Pełczyńskiej-Nałęcz dzieli ekonomistów

Czy propozycja ministry funduszy i polityki regionalnej rzeczywiście jest "zła" i "nie na miejscu", jak ocenił minister Jaworowski? To pytanie zadaliśmy w dziewiątej edycji "Ringu ekonomicznego" money.pl. Jak się okazuje, środowisko ekonomistów nie jest jednoznacznie przeciwne domiarowi podatkowemu dla banków. Co więcej, najwięksi orędownicy tego podatku jego sens widzą gdzie indziej niż Pełczyńska-Nałęcz. Być może ich argumenty okażą się dla rządu bardziej przekonywujące?

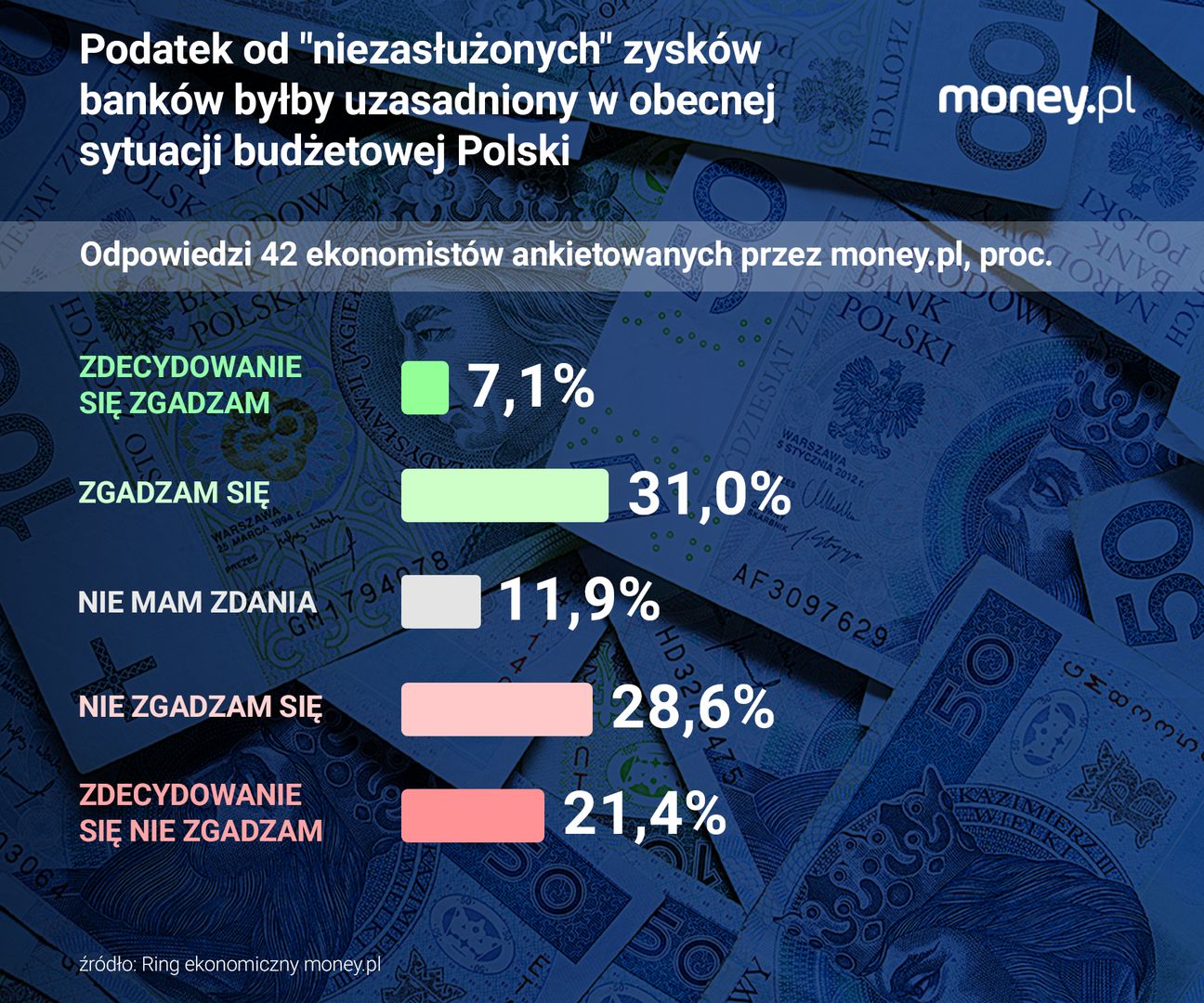

W ankiecie wprowadzającej do "Ringu" udział wzięło 42 ekonomistów. Dokładnie połowa z nich nie zgodziła się z twierdzeniem, że podatek od "niezasłużonych" zysków banków byłby uzasadniony w obecnej sytuacji budżetowej Polski. Przeciwnego zdania było 16 (38 proc.) ankietowanych.

Interpretację tych wyników utrudnia jednak to, że na liście korespondencyjnej "Ringu ekonomicznego" jest wielu ekonomistów w ten czy inny sposób związanych z sektorem bankowym. Nie zakazaliśmy im udziału w tej ankiecie, uznając, że głos osób dobrze zaznajomionych z arkanami bankowości jest w tej dyskusji wartościowy. Część z nich dobrowolnie zrezygnowała jednak z udziału ze względu na konflikt interesów. Gdyby wszyscy ekonomiści związani z bankami podjęli taką decyzję, wyniki ankiety byłyby nieco inne: podatek cieszyłby się większą aprobatą. I odwrotnie: gdyby żaden z ekonomistów zatrudnionych w sektorze bankowym nie odmówił udziału, aprobata byłaby mniejsza.

Podatek ma uzasadnienie, ale inne niż chce ministra

Jakie są argumenty zwolenników dodatkowego podatku od nadzwyczajnych zysków banków?

Uzasadnieniem nie jest sytuacja budżetowa – bo 10 miliardów złotych, które w dałoby się w ten sposób pozyskać, tej sytuacji w istotny sposób nie zmieni – tylko sam fakt, że te zyski można uznać za nadzwyczajne. One po prostu w całości wynikają z prowadzonej w Polsce polityki pieniężnej. To ona odpowiada za wysoki poziom stopy procentowej wolnej od ryzyka i za nadpłynność sektora bankowego, która wywiera negatywną presję na oprocentowanie depozytów – tłumaczy dr Michał Możdżeń, wykładowca Uniwersytetu Ekonomicznego w Krakowie, członek Polskiej Sieci Ekonomii.

Ten argument bardziej szczegółowo przedstawia w opinii dla money.pl dr Iwo Augustyński z Uniwersytetu Ekonomicznego we Wrocławiu. Jak tłumaczy, puchnące zyski banków w ostatnich latach są w dużym stopniu niezamierzonym skutkiem ubocznym walki z inflacją. Stopa referencyjna NBP od jesieni 2023 r. wynosi 5,75 proc., takie jest też oprocentowanie bonów pieniężnych NBP, w których w 2024 r banki utrzymywały systematycznie ponad 300 mld zł. Odsetki z tego tytułu przekraczały więc 17 mld zł, co znacznie przewyższa odsetki, jakie banki wypłacają od depozytów o takiej samej wartości.

- Biorąc pod uwagę koszty, udzielanie kredytów jest dziś niewiele bardziej opłacalne niż pasywne gromadzenie środków w banku centralnym – przekonuje Augustyński. Zyski banków nie wiążą się więc z żadnym wysiłkiem z ich strony, nie są przejawem większego popytu na ich usługi i ich zdolności do powiększania portfela kredytów.

- Banki nie powinny szczególnie dobrze zarabiać w sytuacji podwyższonych stóp procentowych choćby dlatego, że tworzy to konflikt interesów gdy prowadzone są dyskusję o zmianach stóp procentowych. Dlatego taki podatek, odpowiednio skalibrowany, powinien być na stałe wpisany do polskiego prawodawstwa, a nie mieć charakter jednorazowy – dodaje Możdżeń.

Banki "wezmą się do roboty"? Nic z tych rzeczy

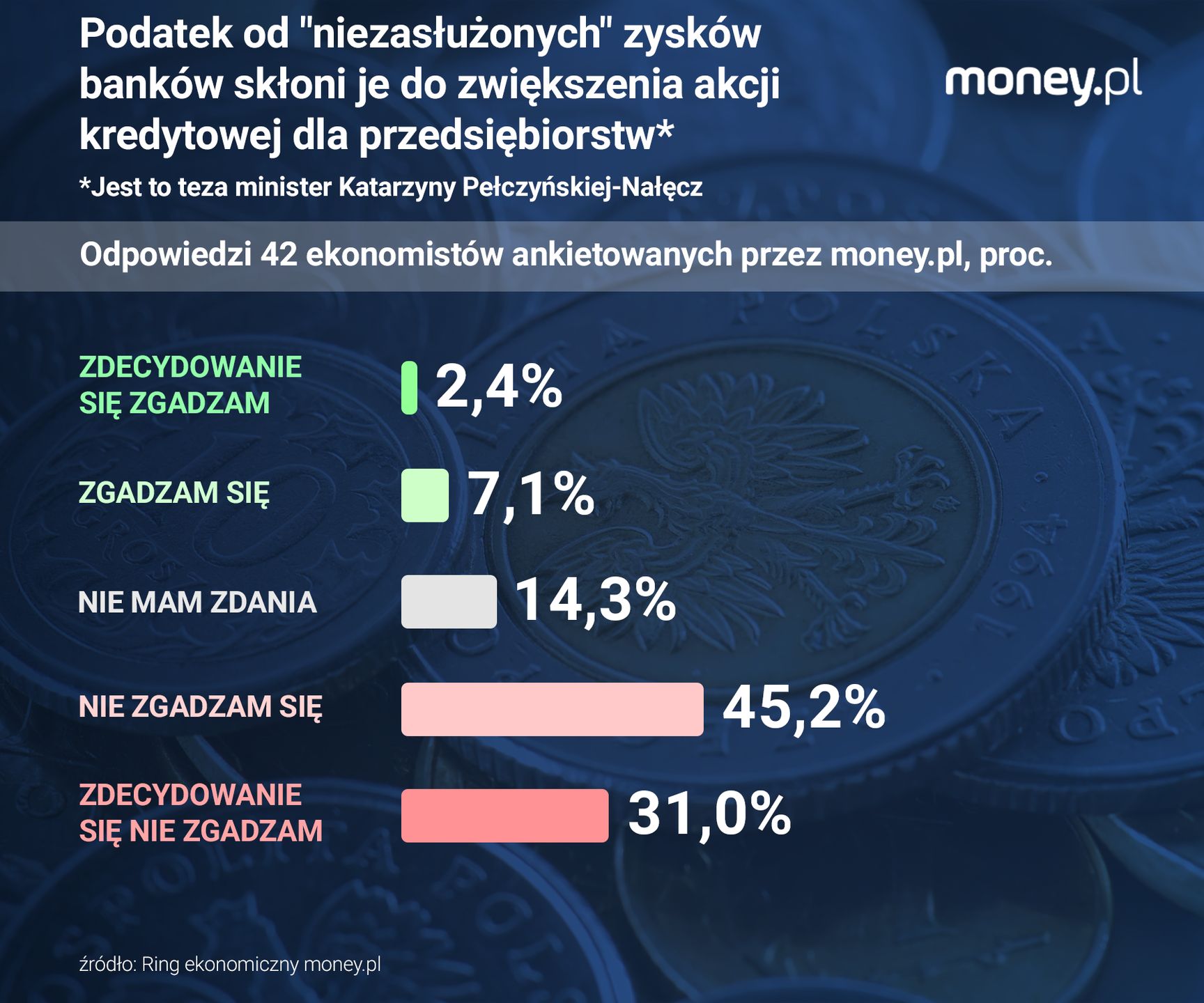

Co znamienne, większość zwolenników podatku od nadzwyczajnych zysków banków nie podziela oceny ministry Pełczyńskiej-Nałęcz, że miałby on korzystny wpływ na akcję kredytową w Polsce. Polityczka przedstawiła ten argument m.in. w serwisie X. - Banki pozbawione "manny z nieba" będą wreszcie musiały "ruszyć do roboty" i szukać zarobku tam gdzie powinny - w kredytowaniu polskich przedsiębiorstw i wpuszczaniu pieniędzy w polski rozwój. Bo tylko zwiększając skalę działalności będą w stanie odbudować stracone zyski – pisała.

Spośród 42 uczestników ankiety money.pl zaledwie czworo (niespełna 10 proc.) zgodziło się z tezą, że podatek od "niezasłużonych" zysków banków skłoni je do zwiększenia akcji kredytowej dla przedsiębiorstw. Ekonomiści na ogół podkreślają, że to raczej przedsiębiorstwa zgłaszają niski popyt na kredyt. Jest to konsekwencja ich niewielkiej skłonności do inwestowania i preferencji, aby ewentualne inwestycje finansować ze środków własnych.

Banki mogłyby w jakimś stopniu zwiększać popyt na kredyt oferując przedsiębiorcom atrakcyjne warunki, ale powstrzymuje je od tego konstrukcja podatku od aktywów oraz regulacji bankowych. Z podatku zwolnione są obligacje skarbowe, które dodatkowo traktowane są jako instrumenty wolne od ryzyka. W tej sytuacji oprocentowanie kredytów musi być istotnie wyższe niż oprocentowanie obligacji, aby banki miały bodźce do ich udzielania.

Zwolennicy podatku od nadmiarowych zysków przekonują, że w odróżnieniu od podatku od aktywów nie miałby on negatywnego wpływu na akcję kredytową. Nie miałby też jednak wpływu pozytywnego – zresztą, z perspektywy finansów publicznych, nie byłoby to jednoznacznie korzystne, jeśli oznaczałoby mniejszy popyt banków na obligacje skarbowe. Taki neutralny charakter nowego podatku, jak wskazuje dr Augustyński, to jedna z jego kluczowych zalet.

Rola banków w finansowaniu inwestycji będzie rosła. Zyski pomogą.

Krytycy podatku od "manny z nieba" uważają, że ten optymizm jest nieuzasadniony i prawdopodobnie zmniejszyłby on zdolność banków do udzielania kredytów. Piotr Bujak, główny ekonomista banku PKO BP, szacuje, że ograniczenie zysku netto banków o 1 mld zł może zmniejszyć potencjalną wielkość akcji kredytowej nawet o ok. 10 mld zł. Dlaczego? Bo zyski tylko częściowo trafiają do akcjonariuszy (zasady polityki dywidendowej określa przy tym Komisja Nadzoru Finansowego), częściowo zaś są wykorzystywane do zwiększania kapitałów. To ona zaś determinuje ostatecznie zdolności kredytowe banków.

Zamiast dodatkowo opodatkowywać banki, już dziś opodatkowane bardziej niż wszystkie inne branże, lepiej wykorzystać ich wysoką rentowność i dzięki temu rosnącą bazę kapitałową do finansowania ogromnych potrzeb gospodarki. Innymi słowy, jeśli wpływać na banki, to nie poprzez ograniczenie ich rentowności, lecz przez stymulowanie akcji kredytowej w preferowanych obszarach. Można to osiągnąć m.in. poprzez modyfikację istniejącego podatku bankowego, np. zwalniając z niego kredyty inwestycyjne – przekonuje Piotr Bujak.

Jak dodaje, rola banków w finansowaniu inwestycji będzie musiała wzrosnąć, gdy w kolejnych latach zmaleje napływ funduszy z UE, a finanse publiczne będą pod coraz większą presją kosztów starzenia się ludności.

Wśród uczestników naszej ankiety często pojawia się też argument, że źródłem wysokich zysków banków jest ograniczona konkurencja w tym sektorze. Jest to jeden z czynników kształtujących marże odsetkowe banków. Ale obciążenie kredytodawców nowym podatkiem zmniejszającym ich rentowność mogłoby konkurencję jeszcze osłabić. Miałoby bowiem negatywny wpływ na atrakcyjność polskiego rynku dla inwestorów, już dziś ograniczaną przez podatek od aktywów.

- Państwo posiada niemal 50 proc. udziałów w aktywach sektora bankowego. Ma zatem wpływ na wpłacaną z zysku dywidendę. Jeśli istnieje taka potrzeba, może wpłynąć na jej wysokość i bez szumu medialnego zasilić budżet. Jeśli zaś zmniejszy zyski sektora, to zmniejszy też pulę na wypłatę dywidendy – zauważa dr Radosław Piwowarski z Instytutu Ekonomii Uniwersytetu Łódzkiego. Według niego z podatku od "nadmiarowych" zysków rząd mógłby uzyskać około 3 mld zł. Taka kwota nie uzasadnia kosztów jego wprowadzenia, m.in. w postaci spadku zaufania do państwa.

Zapraszamy do lektury i komentowania pozostałych tekstów, które publikujemy w ramach "Ringu ekonomicznego".

Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.

![Polska w G20 na stałe? Awans z łaski Trumpa ma gorzki posmak [OPINIA]](https://v.wpimg.pl/ODQyYjE1YCUwGy9ZakptMHNDewMsE2NmJFtjSGoCenQpVj8DKVQ9ISEWdw03RD8lJgl3GikeLjQ4Vi9balUmNyEVOBNqVCImNB12WHJSfnIwTmFHJAZ7dXxNOAh3HHdwYEl0DycDeXxlSztbcAV_Ziw)