Czwartkowa konferencja prasowa prezesa NBP Adama Glapińskiego dla obserwatorów polityki pieniężnej była sporym zaskoczeniem. Szef banku centralnego jeszcze miesiąc temu nie widział sensu choćby w dyskusji o obniżkach stóp procentowych, które pozostają na niezmienionym poziomie od października 2023 r. (stopa referencyjna NBP wynosi 5,75 proc.). Wcześniej mówił, że ta dyskusja rozpocznie się jesienią, a owoce przyniesie raczej w 2026 r. Teraz zaś przyznał, że moment obniżki stóp się zbliża. I może nadejść nawet w maju, czyli na następnym posiedzeniu RPP.

Już bardziej gołębi nie mogę być. Mówię to dlatego, że Rada mnie o to poprosiła, żeby był wyraźny przekaz gołębi. Czyli przekaz, że czekamy na moment, gdy będziemy mogli obniżyć stopy - zapowiedział prezes NBP.

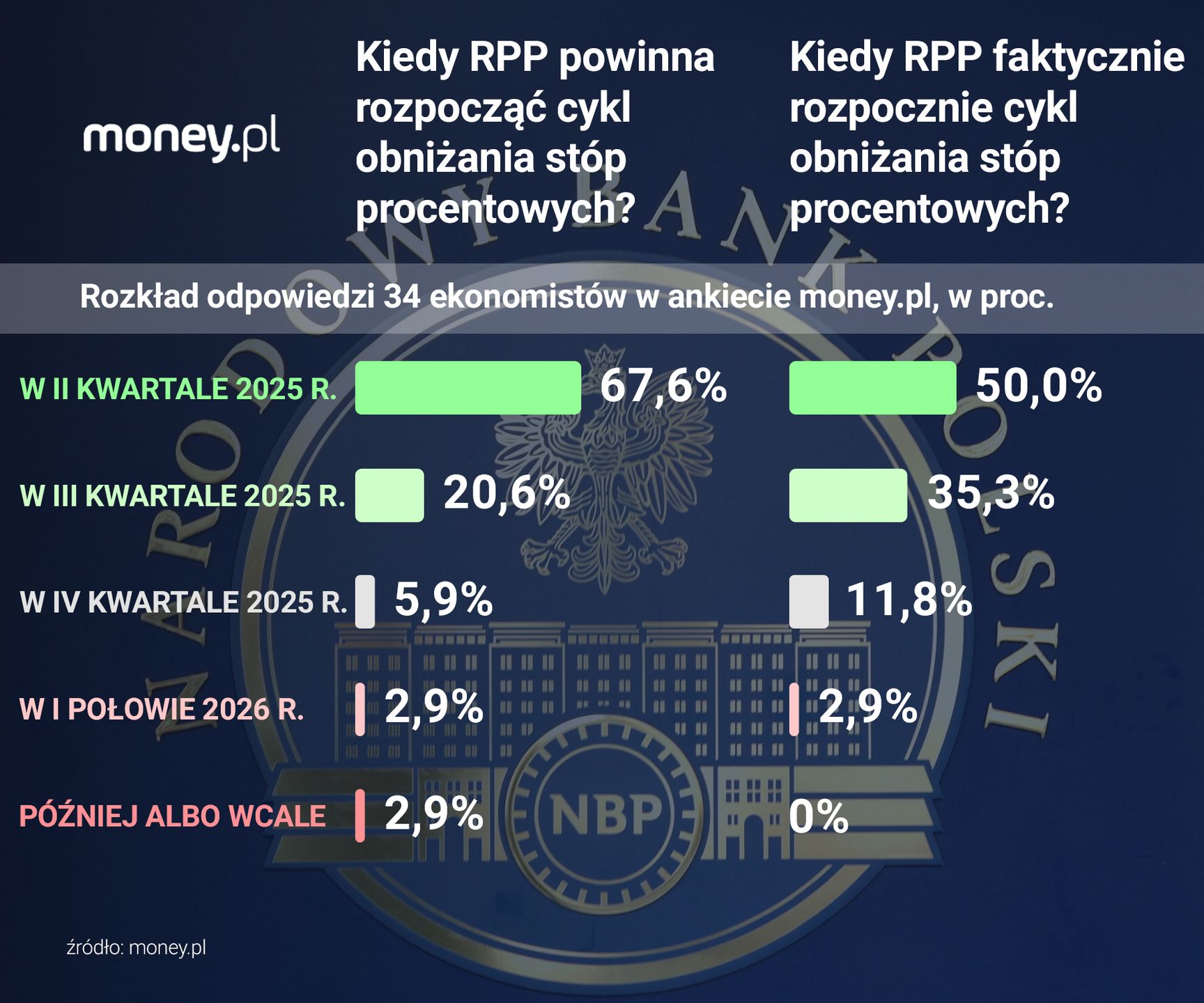

Wyniki sondy money.pl wśród szerokiego grona ekonomistów sugerują, że to gołębie nastawienie prezesa NBP i większości członków RPP jest właściwe. Spośród 34 uczestników ankiety 23 (czyli niemal 68 proc.) uważa, że w świetle dostępnych danych i prognoz dotyczących gospodarki, obniżka stóp procentowych byłaby uzasadniona już w II kwartale tego roku. Kolejnych siedmioro optowałoby za złagodzeniem polityki pieniężnej w III kwartale.

Inflacja wygasa, cel NBP na horyzoncie

- RPP już teraz powinna być w cyklu obniżek stóp procentowych. Zrealizowane zostały wszystkie wielokrotnie powtarzane przesłanki: inflacja nie rośnie (szczyt jest za nami), wkrótce wejdzie w trend spadkowy, a projekcja NBP wskazuje na jej powrót do celu (2,5 proc. z dopuszczalnymi odchyleniami o 1 pkt proc. w każdą stronę – red.). Wzrost gospodarczy nie generuje napięć inflacyjnych. Dotychczasowe czynniki proinflacyjne wygasają. Utrzymywanie stóp na tym samym poziomie od półtora roku przy istotnej zmianie uwarunkowań makroekonomicznych nie znajduje uzasadnienia – tłumaczy money.pl Marta Petka-Zagajewska, kierowniczka zespołu analiz makroekonomicznych w PKO BP.

![Prezes NBP jednoznacznie zachwala zakup złota. Kolejny błąd komunikacyjny [OPINIA]](https://v.wpimg.pl/ZGZhYWM5dSY7Ci9kYk54M3hSez4kF3ZlL0pjdWIEaH9qEHYxJFk_NT8YNnkqRy83Ox8peT1ZdSYqAXYhfBo-LikYNTY0Gj8qOA09eHwEOSJoDD1nYAU_djhFbWB7UXcla1A8en1WbiM8CTg0dFY5fngV)

- Uważamy, że polityka pieniężna była w ostatnich miesiącach zbliżona do optymalnej. Presja płacowa i inflacyjna jednak stopniowo maleje - inflacja bazowa okazała się niższa od oczekiwań, mimo dużego wzrostu akcyzy na papierosy. Wzrost gospodarczy pozostaje umiarkowany i w kontekście ceł wprowadzanych przez USA nie spodziewamy się jego wyraźnego przyspieszenia – dodaje Maciej Stefański, starszy ekonomista w zespole analiz ekonomicznych EY. - Wobec powyższego widzimy przestrzeń do bardzo stopniowego obniżania stóp procentowych w tym roku, np. na co drugim posiedzeniu po 0,25 pkt proc., zaczynając od maja - precyzuje.

W marcu wskaźnik cen konsumpcyjnych (CPI), główna miara inflacji w Polsce, wzrósł o 4,9 proc. rok do roku – jak wynika ze wstępnego szacunku GUS. Tyle samo inflacja wynosiła w poprzednich dwóch miesiącach. To wprawdzie nadal niemal dwukrotnie więcej niż wynosi cel inflacyjny NBP, ale zarazem wyraźnie mniej (o 0,5 pkt proc.), niż wskazywała nawet marcowa projekcja ekonomistów z banku centralnego.

Ta różnica wynika wprawdzie w dużej mierze z dorocznej aktualizacji składu CPI, aby lepiej odzwierciedlał strukturę wydatków gospodarstw domowych. Ta zmiana, jak tłumaczyliśmy niedawno w money.pl, też jest składową procesu hamowania inflacji. Co jednak szczególnie istotne, niższa od prognoz NBP okazała się też tzw. inflacja bazowa, nieobejmująca cen energii i żywności, na które polityka pieniężna nie ma dużego wpływu.

![Na co Polacy wydają pieniądze? Te zmiany mogą cieszyć [ANALIZA]](https://v.wpimg.pl/MjE3NzI2YgskUThJZklvHmcJbBMgEGFIMBF0WGYDf1J1S2EcIF4oGCBDIVQuQDgaJEQ-VDleYgs1WmEMeB0pAzZDIhswHSgHJ1YqVS1TdQh8ASxKZFQvCXIeekt5V2ALdAB7VytWelh0BHlIf1N4XGdO)

RPP musi patrzeć w przyszłość, a nie przeszłość

Ekonomiści podkreślają jednak, że dla RPP bardziej powinna się liczyć przyszła inflacja, a nie bieżąca. I to właśnie oczekiwane dalsze hamowanie wzrostu cen jest tym, co daje Radzie przestrzeń do obniżki stóp procentowych. Przykładowo, zespół analityków z PKO BP w zaktualizowanym niedawno scenariuszu dla polskiej gospodarki zakłada, że już w wakacje inflacja znajdzie się w przedziale dopuszczalnych wahań wokół celu NBP (czyli poniżej 3,5 proc.) i pozostanie tam już do końca roku.

Analitycy z NBP są bardziej ostrożni – według nich na koniec roku inflacja będzie w okolicy 4,2 proc., zamiast 4,8 proc., jak oceniali w marcu. Za tymi prognozami w dalszym ciągu stoi jednak założenie, że energia elektryczna pod koniec roku podrożeje. To zaś, jak przyznał w czwartek prezes Glapiński, jest coraz mniej prawdopodobne. Podkreślił też, że zarówno teraz, jak i później w tym roku, podwyższona wciąż inflacja będzie głównie skutkiem czynników regulacyjno-fiskalnych, a nie czynników, na które polityka pieniężna może wpływać.

Część uczestników naszej sondy, którzy wskazali, że RPP powinna obniżyć stopy procentowe w bieżącym kwartale, w rzeczywistości sądzi, że i to będzie decyzja trochę spóźniona. Z wyjątkiem rewizji składu CPI, pozostałe argumenty na rzecz poluzowania polityki pieniężnej, które przywołał prezes NBP, nie są bowiem nowe. Były obecne w prognozach, choć nie zawsze miały potwierdzenie w danych. Dotyczy to na przykład malejącego tempa wzrostu płac. Znów jednak, polityka pieniężna oddziałuje na gospodarkę z opóźnieniem kilku kwartałów. Dlatego RPP musi działać głównie w oparciu o prognozy, a nie dane. - Gdybym decydował za RPP, to nie obniżyłbym stóp w 2023 r., a zaczął cykl luzowania w połowie 2024 r. Dzisiaj widziałbym stopę referencyjną na poziomie około 4,0-4,5 proc. – mówi Marcin Luziński, ekonomista z Santander Bank Polska.

![Dziś powodów do obniżek stóp jest więcej niż jesienią. Ale jesienią były wybory [OPINIA]](https://v.wpimg.pl/NTlhNDFjYTUNCjh3aRFsIE5SbC0vSGJ2GUp0ZmlbfGxcEGEiLwYrJgkYIWohGDskDR8-ajYGYTUcAWEyd0UqPR8YIiU_RSs5Dg0qa3YLLGNZW3kga1soYVtFeiB2XmM1Dgt-aXdTLGFVCXp1JVN2ZE4V)

Czy RPP myśli tak, jak większość ekonomistów?

Uczestników ankiety zapytaliśmy nie tylko o to, kiedy RPP powinna obniżyć stopy procentowe, ale także o to, kiedy ich zdaniem taką decyzję faktycznie podejmie. Dokładnie połowa z 34 ankietowanych uważa, że nastąpi to w II kwartale – najprawdopodobniej właśnie w maju.

Interpretację tych wyników komplikuje nieco fakt, że część ankietowanych odpowiedziała przed czwartkową konferencją prasową prezesa NBP. Wtedy jeszcze ci ekonomiści, którzy w ogóle spodziewali się łagodzenia polityki pieniężnej w tym roku, zakładali, że zacznie się ono w lipcu – przy okazji publikacji kolejnej projekcji. Uczestnikom ankiety daliśmy jednak możliwość skorygowania tych prognoz – i nie wszyscy z niej skorzystali. Część nadal uważa, że RPP zacznie obniżać stopy w III kwartale albo nawet później. Takie oczekiwania pojawiły się zresztą w niektórych komentarzach ekonomistów, którzy nie uczestniczyli w naszej ankiecie.

Te rozbieżności wynikają częściowo z tego, że czwartkowe wypowiedzi prezesa NBP nie były jednoznaczne. - Może być w maju, może być w czerwcu, może być w lipcu – mówił w odpowiedzi na pytanie, kiedy nadejdzie moment na obniżkę. Podkreślał też, że nie przesądza skali cięć kosztu kredytu. Nie wykluczył np. jednorazowego dostosowania stopy referencyjnej o 0,5 pkt proc.

Koszt braku konsekwencji prezesa NBP

Drugim źródłem rozbieżności w prognozach ekonomistów jest jednak to, że prezes NBP w przeszłości często nieoczekiwanie zmieniał zdanie. Przykładowo, skala obniżek stóp przed wyborami parlamentarnymi z 2023 r. była niespójna z jego zapowiedziami Adama Glapińskiego z poprzednich miesięcy. Z tego powodu część ekonomistów nie dawała wiary w jego niedawne deklaracje, że stopy procentowe będą obniżane dopiero w 2026 r.

- Od dłuższego czasu spodziewaliśmy się, że inflacja w Polsce zaskoczy i okaże się wyraźnie niższa od przewidywań NBP, co skłoni członków RPP do poparcia wniosków o obniżki stóp procentowych już w tym roku. Sądziliśmy, że wykrystalizowanie się większości gotowej do zagłosowania za takim krokiem zajmie trochę czasu. Wygląda jednak na to, że Rada nie zamierza odwlekać tej decyzji w czasie. W efekcie obecnie pierwszej obniżki stóp procentowych w Polsce spodziewamy się już w maju, a nie w lipcu, jak dotychczas – tłumaczy Marcin Kujawski, starszy ekonomista w BNP Paribas BP.

Według analityków z BNP Paribas, do końca tego roku RPP najprawdopodobniej obniży stopę referencyjną NBP o 1,25 pkt proc., do 4,5 proc. Tę prognozę formułowali już wcześniej. Teraz, po kwietniowym posiedzeniu Rady, nie wykluczają nawet cięcia do 4 proc. I uważają, że pierwsza obniżka może sięgnąć 0,5 pkt proc., zamiast standardowych 0,25 pkt proc. - Jednocześnie nie zmieniamy naszej utrzymywanej od wielu miesięcy prognozy zakładającej, że docelowo stopa referencyjna w przyszłym roku zostanie obniżona do poziomu 3,50 proc. – podkreśla Kujawski. Na taki docelowy poziom głównej stopy NBP wskazał też w czwartek Adam Glapiński.

Ankietowani przez nas ekonomiści są niemal po równo podzieleni na tych, którzy uważają, że RPP będzie mogła w tym cyklu pozwolić sobie na obniżenie stóp procentowych maksymalnie o 2 pkt proc. (do 3,75 proc.), i na tych, którzy sądzą, że obniżki sięgną od 2 do 3 pkt proc. (do 2,75 proc.). Znów jednak, bardzo różnie kreślą drogę dojścia do tych poziomów.

Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.