![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

BFG uzupełnia środki, jakie w przypadku poważnych kłopotów czy wręcz bankructwa któregoś z działających w Polsce banków gwarantują bezpieczeństwo lokat klientów. Mamy więc kolejny dowód na to, że nie wszystkie obecne na naszym rynku banki są bezpieczne. O tym, ile z nich nie przetrwa, a także o robieniu przy pomocy bankowej aplikacji prezentów na Dzień Matki czy planowaniu rodzinnego wypadu do Londynu, money.pl rozmawiał z prezesem PKO BP Zbigniewem Jagiełło.

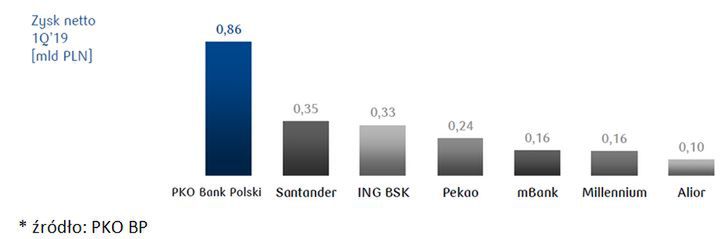

Mikołaj Kunica: PKO BP miał szanse na rekordowy zysk, grubo ponad miliard złotych netto w pierwszych 3 miesiącach roku. Nie udało się. Bankowy Fundusz Gwarancyjny głęboko sięga do portfeli banków po gotówkę na gwarancję lokat klientów. Czy rośnie zatem ryzyko związane z wypłacalnością części polskich banków? Na ile jest realny scenariusz upadłości którejś z obecnych na naszym rynku instytucji?

Zbigniew Jagiełło: Uważam, że decyzja BGF dotycząca podwyższenia składek na tzw. fundusz naprawczy [resolution] jest spóźniona. Takie działania lepiej podejmować, zanim pojawi się realne wyzwanie, a ono było widoczne już w ubiegłym roku. Głoszę tezę o pęknięciu sektora bankowego na dwie części. Jest około 8 banków, które dobrze sobie radzą i one przeżyją obecne turbulencje. Jest też grupa mniejszych podmiotów, które sobie nie radzą w tym otoczeniu regulacyjnym. Mają niskie stopy zwrotu, spadają im kapitały i mają słabych akcjonariuszy, którzy nie chcą ich wspierać kapitałowo.

Obejrzyj także: Prezes PKO BP ocenia imperium Czarneckiego. "Jego banki zapracowały na swoją trudną sytuację"

Jakie będą konsekwencje zaostrzenia regulacji i zwiększania przez nadzór marginesu bezpieczeństwa systemu? Czy kolejne banki będą znikać z Polski?

Od prawie 10 lat niezmiernie podtrzymuję tezę, że jesteśmy w procesie konsolidacji krajowego sektora bankowego. Oczywiście to tempo łączenia się banków nie jest stałe, raz przyspiesza, raz zwalnia. Warto zwrócić uwagę, że od wybuchu globalnego kryzysu finansowego, zapoczątkowanego upadkiem banku Lehman Brothers, liczba banków w Polsce dramatycznie się zmniejsza. Tymczasem wcześniej rosła. Teraz kolejne przyspieszenie konsolidacji dotknie mniejsze banki z niedoborami kapitałowymi. Te nie radzą sobie i to mimo bardzo dobrej koniunktury gospodarczej. Muszą odejść z rynku, chyba że mają nierozsądnego właściciela, który będzie dokładał do biznesu, nie zwracając uwagi na to, że bank nie przynosi zysku. Uważam, że w najbliższym czasie polski rynek zdominuje grupa około 5-6 silnych instytucji bankowych. Potem może być ich nawet mniej.

Czy PKO BP będzie przejmował inne podmioty?

Od pewnego czasu, obok rozwoju organicznego, który jest podstawą naszej strategii, jesteśmy otwarci na przejęcia i akwizycje różnych podmiotów z rynku finansowego. Tak zrobiliśmy, przejmując firmę leasingową, ubezpieczeniową czy zarządzającą aktywami. Nasza spółka zależna PKO Leasing zrobiła ostatnio wezwanie na firmę z obszaru zarządzania flotą samochodową (car fleet managemnet) i długoterminowego wynajmu samochodów. Uważnie obserwujemy rynek, szukając atrakcyjnych aktywów. Najważniejszy dla nas jest jednak rozwój technologiczny banku i właśnie w technologiach widzimy swoją przyszłość.

Rzeczywiście bank mocno inwestuje w rozwój usług mobilnych. Wasza aplikacja IKO zdobywa rynek. Z liczbą 3,4 milionów aktywnych użytkowników na koniec 1 kwartału byliście o 1/3 więksi niż gracz numer dwa w tym obszarze.

IKO to już nie tylko aplikacja. W praktyce jest to osobny bank, który ma 3,5 mln klientów. Półtora miliona z nich od 12 miesięcy nie odwiedziło stacjonarnego oddziału banku. Dzieje się tak dlatego, że usługi dostępne w aplikacji są tak szerokie, że nie ma potrzeby odwiedzania oddziału banku. Docelowo wszystkie produkty i usługi, które są w naszej ofercie, np. kredyty hipoteczne znajdą się także w naszej aplikacji mobilnej.

Zapowiadacie dalszy rozwój tej platformy. To projekt Talk 2IKO. Co chcecie osiągnąć?

To jest rozwiązanie, które chcemy wprowadzić na przełomie 2019/2020. Zaoferujemy klientom możliwość sterowania funkcjami aplikacji bankowej za pomocą głosu. Na wewnętrznej prezentacji rozwiązań jeden z naszych dyrektorów korzystając z komend głosowych, poprosił aplikację o zrobienie przelewu na rachunek swojej mamy, bez podawania numerów rachunków czy danych uczestników transakcji. Wystarczył prosty komunikat: IKO chcę wysłać pieniądze do mamy.

Będziemy rozwijali zakres możliwości tej usługi głosowej. Przypomnę tylko, że 6 lat temu startowaliśmy od prostej funkcji wypłaty pieniędzy z bankomatu czy zapłaty za zakupy w sklepie poprzez terminal płatniczy. Dziś już prawie 80 proc. operacji, jakie są w ofercie PKO BP można zrealizować mobilnie.

Czy wyobraża pan sobie bardziej zaawansowane usługi? Chciałbym mieć narzędzie, przy pomocy którego jednym poleceniem głosowym spowoduje, że aplikacja znajdzie i kupi dla mojej rodziny najtańsze dostępne bilety, np. na lot z Warszawy do Londynu, zamówi taksówkę, która zbierze nas z lotniska do hotelu, w którym czekał będzie opłacony w promocyjnej ofercie pokój z rezerwacją na dwie noce oraz opcją późniejszego wymeldowania. Przydałoby się również ubezpieczenie. Wszystko bez konieczności wypełniania wielu formularzy, numerów paszportów, kart kredytowych itd.

Skąd pan wie, że właśnie tak chcemy zrobić? Oczywiście żartuję. Pana pytania odzwierciedlają jednak oczekiwania klientów. Idziemy dokładnie w tym kierunku. To jest naturalny kierunek rozwoju usług bankowych. Ludzie nie chcą korzystać z wielu różnych serwisów, oddzielnej platformy do organizacji podróży, innej do bankowania, kolejnej do zakupów, jeszcze innej do składania życzeń. Chcemy, żeby nasza aplikacja potrafiła rozróżnić, jakie są konkretne oczekiwania klienta. Czy chce on kupić właśnie bilety na podróż, załatwić sprawy biznesowe, czy zrobić zakupy w sklepie internetowym.

Macie poważnych konkurentów. Już dziś zaawansowani na tej drodze są tacy giganci, jak Google, Apple, Amazon… Siri czy Alexa, już podbijają rynek.

I wielu innych. To, co jest piękne w tej rywalizacji, to to, że można wygrywać.

Często mówi pan, że PKO BP to firma technologiczna z licencją bankową. Jednym z filarów tej strategii ma być tzw. Krajowa Chmura Krajowa. Jakie korzyści z tego rozwiązania może mieć zwykły przedsiębiorca?

Mamy już pierwsze umowy partnerskie z takimi firmami jak Accenture, Asseco, DXC Technology czy Sygnity i podpisujemy kolejne. Wspólnie z nimi - roboczo nazywamy tą grupę Friends &Family („krewni i przyjaciele”) - testujemy pierwsze usługi. Zaczęliśmy od siebie umożliwiając zatrudnionym w PKO BP informatykom prace deweloperskie w infrastrukturze chmurowej.

Następny krok będzie polegał na udostępnianiu zewnętrznym partnerom umieszczonego w chmurze oprogramowania. Zamiast np. kupować licencję na arkusz kalkulacyjny czy edytor tekstu pracownicy współpracującej z nami firmy, będą mogli korzystać z tych programów na zasadzie "wynajmu" w modelu płatności za realnie wykorzystany czas. Bez konieczności odnawiania licencji, dokupowania kolejnych programów czy instalowania aktualizacji. Dzięki chmurze firmy nie muszą też kupować własnej infrastruktury IT, dysków pamięci i procesorów, po to, by gromadzić i przetwarzać dane. Jest to istotne szczególnie, gdy mówimy o danych wrażliwych.

W przypadku Chmury Krajowej firmy będą mogły przetwarzać dane osobowe z polskim partnerem, który spełnia wszystkie prawne restrykcje i odpowiada za bezpieczeństwo tych danych. Chmura pozwoli też firmom, które dziś muszą tworzyć kilkaset czy kilka tysięcy stanowisk roboczych na ich "odmiejscowienie". Nie muszą już inwestować w setki komputerów, licencji na oprogramowanie. Wystarczy zwykły terminal wpięty do cyfrowej chmury. To istotnie zwiększy mobilność pracowników. Można sobie wyobrazić na przykład dużą sieć handlowców, którzy niezależnie od lokalizacji mają dostęp do wszystkich zasobów organizacji, a jednocześnie ich praca, wykonywane przez nich operacje, są on-line dostępne dla całej firmy.

Dominator czy terminator polskiego rynku bankowego? Które z określeń, jakie czasem pan w żartach używa, bardziej pasuje do PKO BP?

Jesteśmy bezdyskusyjnym liderem polskiej bankowości. Jestem bardziej przywiązany do tego stwierdzenia. Bezdyskusyjny lider. Czyli dominator. Terminator ma konotacje negatywne. My niczego nie niszczymy. Jako bank często tworzymy, także z naszymi konkurentami, wspólne rozwiązania. Dobrym przykładem jest współpraca sześciu banków przy stworzeniu systemu bankowości mobilnej BLIK. Dziś wszystkim wydaje się to naturalne, ale gdy startowaliśmy, było to odbierane jak walka na śmierć i życie. Okazało się, że najlepszym rozwiązaniem jest współpraca. Chmura Krajowa jest tego kolejnym elementem. Będzie korzystana dla polskiej gospodarki, firm i konsumentów.

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl