![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Ustawa o IKE i IKZE określa limity wpłat, jakich każdy uczestnicy tych systemów mogą dokonać w danym roku kalendarzowym na swoje konto. Oszczędzać - nie tylko na emeryturę - warto regularnie, ale wiele osób przypomina sobie o tym pod koniec roku.

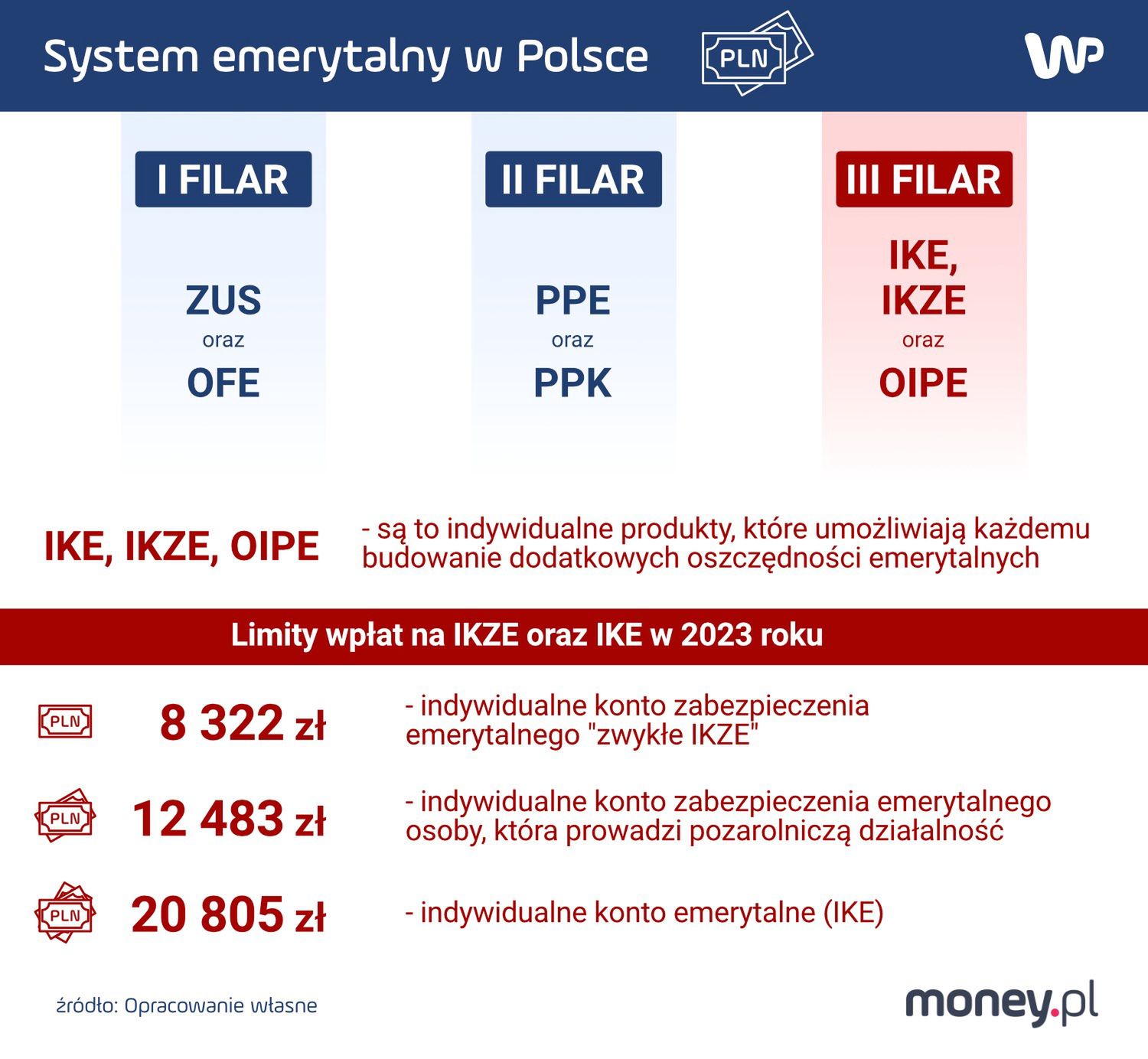

Został niecały miesiąc na wykorzystanie limitów, które ustawa przewiduje na 2023 rok. W IKZE limity są niższe, natomiast w IKE wpłacić można więcej.

IKE oraz IKZE tworzą od wielu lat trzeci, czyli indywidualny, filar emerytalny w Polsce. W tym roku dołączyły do nich OIPE. Kluczowa różnica pomiędzy IKE oraz IKZE to przyjęte rozwiązania podatkowe.

Dalsza część artykułu pod materiałem wideo

Do pracy z MBA? "Nagle się okazuje, że to jest ofiara losu" - Henryka Bochniarz - Biznes Klasa #7

Jakie limity wpłat?

Od kilku lat w ramach IKZE mamy dwa limity wpłat. Pierwszy - dla tzw. zwykłego IKZE - nie może przekroczyć 1,2-krotności przeciętnego (prognozowanego) wynagrodzenia miesięcznego w gospodarce narodowej na dany rok.

Wyższy limit przepisy przewidują dla osób prowadzących pozarolniczą działalność – wynosi on 1,8-krotności przeciętnego (prognozowanego) wynagrodzenia miesięcznego w gospodarce narodowej na dany rok.

W przypadku IKE limit jest jeden, ale zdecydowanie wyższy. Wpłaty, które mogą być dokonywane w roku kalendarzowym, nie mogą̨ przekroczyć kwoty odpowiadającej trzykrotności przeciętnego (prognozowanego) wynagrodzenia miesięcznego w gospodarce narodowej na dany rok.

IKZE i IKE a podatki

Zarówno IKZE, jak i IKE, jest formą indywidualnego oszczędzania, którą może założyć każda pełnoletnia osoba. Jednak ustawa przewiduje, że osoby w wieku 16-18 lat – o ile pracują na podstawie umowy o pracę – również mogą oszczędzać w tej formie.

IKZE oraz IKE można założyć np. w TFI lub banku. Zasadniczo pieniądze z IKZE możemy wypłacić po osiągnięciu 65. roku życia. Korzyścią podatkową IKZE jest możliwość odliczenia środków od dochodu w rozliczeniu PIT.

Przy wypłacie pieniędzy z IKZE nie ma podatku od zysków (19 proc.), ale jest potrącany zryczałtowany podatek dochodowy w wysokości 10 proc.

Jeśli chodzi o IKE, zasadniczo pieniądze możemy wypłacić po osiągnięciu 60. roku życia. Przy wypłacie z IKE nie ma podatku od zysków (19 proc.).

Możemy mieć jedno IKZE oraz jedno IKE. Nie można natomiast założyć np. dwóch IKE. Co ważne, na IKZE lub IKE może gromadzić oszczędności wyłącznie jeden oszczędzający lub jedna oszczędzająca.

Ilu Polaków oszczędza w IKE i IKZE

Według danych KNF na dzień 31 grudnia 2022 roku w IKE było:

- 800,1 tysięcy uczestników

- 14,11 mld zł aktywów

Według danych KNF na dzień 30 czerwca 2023 roku w IKE było:

- 811,2 tysięcy uczestników

- 15,79 mld zł aktywów

Według danych KNF na dzień 31 grudnia 2022 roku w IKZE było:

- 475,5 tysięcy uczestników

- 6,62 mld zł aktywów

Według danych KNF na dzień 30 czerwca 2023 roku w IKZE było:

- 483,1 tysięcy uczestników

- 7,59 mld zł aktywów.

Jeżeli w jednym roku limit nie zostanie w pełni wykorzystany, nie przechodzi on na kolejny rok.

Wiele osób nie oszczędza regularnie. Przypomina sobie o wpłatach na jedno lub drugie konta (albo na oba, jeżeli oszczędza w dwóch formach) w ostatnim kwartale roku, a nawet w ostatnich tygodniach roku.

Warto to robić regularnie, ale jeżeli ktoś jeszcze nie wykorzystał tegorocznych limitów, czas na to minie w ostatnich dniach grudnia. Warto pamiętać, że inwestowanie także w ramach IKZE i IKE wiążę się z ryzykiem. W związku z tym każdy, podejmując decyzje o wpłacie, musi się z tym liczyć.

Oskar Sobolewski - ekspert emerytalny i rynku pracy HRK Payroll Consulting, założyciel Debaty Emerytalnej