Tego Trump nie przewidział. Wojna w Iranie podkopuje pozycję dolara [ANALIZA]

Wojna na Bliskim Wschodzie doprowadzi do trwałych zmian w międzynarodowym handlu surowcami. Ich konsekwencją będzie spadek zapotrzebowania na dolary oraz aktywa w tej walucie, przede wszystkim amerykańskie obligacje skarbowe. Z perspektywy USA może to oznaczać wyższe koszty zadłużania się.

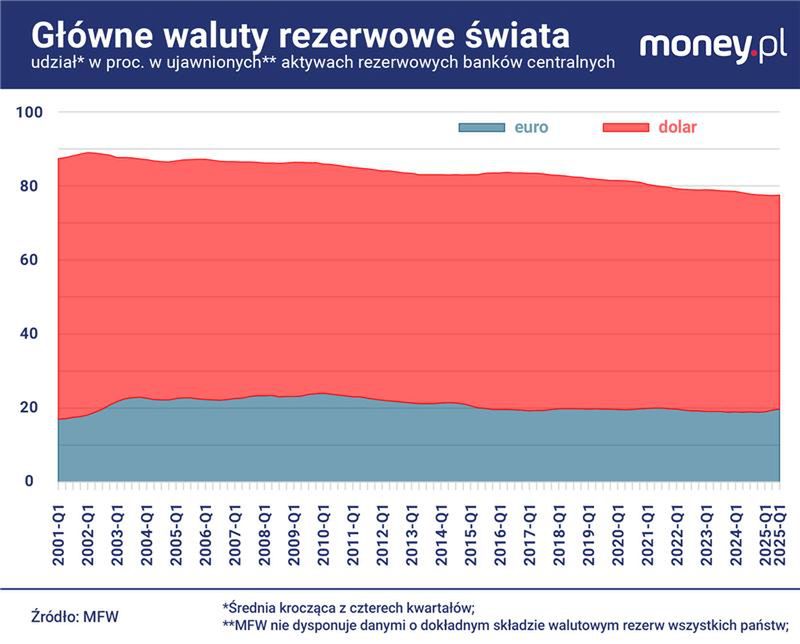

Rola dolara jako głównej waluty rozliczeniowej i rezerwowej świata od lat stopniowo maleje, m.in. w związku z ambicjami Chin. Wojna na Bliskim Wschodzie, zapoczątkowana atakiem USA i Izraela na Iran, podkopuje jednak fundament tego porządku walutowego: handel ropą naftową.

"Świat oszczędza w dolarach w dużej mierze dlatego, że w dolarach płaci. Można argumentować, że dzisiejsza rola dolara w handlu międzynarodowym wynika z tego, że ropa naftowa na globalnym rynku jest notowana i rozliczana właśnie w tej walucie" – zauważyła w raporcie sprzed kilku dni Mallika Sachdeva, analityczka rynku walut w Instytucie Analiz Deutsche Banku.

Dominacja amerykańskiej waluty w handlu ropą naftową określana jest mianem "reżimu petrodolarowego". Jego początki sięgają połowy lat 70. XX w., gdy USA udzieliły Arabii Saudyjskiej gwarancji bezpieczeństwa w zamian za jej zgodę na to, że będzie sprzedawała ropę w dolarach, a nadwyżki handlowe inwestowała w dolarowe aktywa. Był to okres, gdy produkcja tego surowca w krajach Zatoki Perskiej szybko rosła. A ze względu na to, że ropa była coraz szerzej wykorzystywana w przemyśle i transporcie, "dolaryzowały" się całe międzynarodowe łańcuchy dostaw. Firmom wygodnie było uzyskiwać przychody w walucie, w której wyrażone były ich główne koszty.

Kraj NATO ma dość. Jasne stanowisko ws. Izraela i Bliskiego Wschodu

Jak USA udało się obronić "nieziemski przywilej"

To zakorzenienie dolara na kluczowym rynku pomogło USA ochronić pozycję swojej waluty po tym, jak straciła bezpośrednie powiązanie ze złotem, gdy w 1971 r. rozpadł się powojenny porządek walutowy (system z Bretton Woods). Waszyngton zachował dzięki temu prawo do emisji głównej waluty świata, określane mianem "nieziemskiego przywileju". Zapewnia on amerykańskim podmiotom – nie tylko rządowi, ale też przedsiębiorstwom – dostęp do globalnego zasobu oszczędności, co obniża ich koszty finansowania.

"Konflikt na Bliskim Wschodzie wstrząsnął niektórymi fundamentami reżimu petrodolarowego" – zauważa Mallika Sachdeva.

Jak wyjaśniła, rysy na tym porządku były widoczne już wcześniej, ale teraz znacząco się powiększyły. Dodatkowo, kolejny w tej dekadzie kryzys naftowy i gazowy przyspieszy transformację energetyczną na świecie, osłabiając międzynarodowy handel surowcami.

Jedną z tych rys jest malejąca wiarygodność USA jako gwaranta bezpieczeństwa sojuszników na Bliskim Wschodzie. Amerykańskie wojska nie były w stanie w pełni ochronić instalacji naftowych i gazowych w regionie przed atakami Iranu ani zapewnić drożności cieśniny Ormuz, która jest kluczowym szlakiem transportu paliw z regionu Zatoki Perskiej. Już wcześniej Donald Trump nadwyrężył zaufanie części amerykańskich sojuszników, nakładając na nich cła oraz dystansując się od NATO.

Iran chce juanów

Dotychczasowy przebieg wydarzeń na Bliskim Wschodzie sugeruje też, że importerom paliw z tego regionu większe szanse na odblokowanie dostaw dają bezpośrednie negocjacje z Teheranem niż współpraca z USA. Iran przepuszcza bowiem przez cieśninę niektóre tankowce zmierzające do Chin, Indii, Pakistanu i Japonii.

W połowie marca amerykańska stacja CNN poinformowała, że Iran prowadzi rozmowy na temat odblokowania dostaw ropy z Zatoki Perskiej do ośmiu (nieokreślonych) państw, pod warunkiem, że będą one płaciły za surowiec w chińskich juanach. To zwiększyłoby rolę tej waluty na rynku ropy.

Już teraz jest ona wykorzystywana w handlu objętym sankcjami surowcem irańskim i rosyjskim, który w dużej mierze trafia właśnie do Chin. Od kilku lat pojawiają się w związku z tym analizy, że w Azji powoli rodzi się reżim petrojuanowy. Motywację, aby do niego dołączyć, ma nawet Arabia Saudyjska, która od niespełna dekady więcej produktów mineralnych (to kategoria obejmująca ropę) eksportuje do Chin niż do USA.

Zagrożony popyt na amerykańskie aktywa

Bezpośrednim zagrożeniem dla reżimu petrodolarowego, jak wskazuje analityczka Deutsche Banku, są też wojenne zniszczenia w krajach Zatoki Perskiej. Ich konsekwencją, niezależnie od blokady cieśniny Ormuz, jest spadek eksportu surowców z regionu i dolarowych dochodów eksporterów.

To, a także załamanie coraz ważniejszego dla tych państw ruchu turystycznego, spowalniają przyrost rezerw walutowych (obecnie banki centralne i państwowe fundusze inwestycyjne państw Bliskiego Wschodu i Północnej Afryki sięgają około 8 bln dol.).

Uszczuplają swoje rezerwy dolarowe

Z czasem, w związku z kosztami odbudowy, państwa Zatoki Perskiej mogą być zmuszone do sprzedaży części amerykańskich aktywów finansowych. Już teraz niektóre z krajów dysponujących pokaźnymi rezerwami dolarowymi uszczuplają je, aby przeciwdziałać osłabieniu swoich walut.

Czynnikiem, który może spowalniać erozję reżimu petrodolarowego, jest rosnąca rola samych USA na rynku surowców energetycznych. Stany Zjednoczone od 2018 r. są największym producentem ropy naftowej na świecie, a od 2023 r. również największym producentem skroplonego gazu.

Jak jednak zauważa Sachdeva, amerykańska produkcja – przede wszystkim ropy - zaspokaja w dużej mierze lokalny popyt. USA musiałyby znacząco zwiększyć wydobycie "czarnego złota" i jego eksport, aby utrzymać udział dolara w międzynarodowym handlu tym surowcem.

Największym zagrożeniem dla roli dolara mogą być jednak długoterminowe procesy, zapoczątkowane już przez pandemię Covid-19 i atak Rosji na Ukrainę, które wojna w Iranie może jeszcze przyspieszyć.

Chodzi o dążenie państw Europy i Azji do jak największej samowystarczalności w dziedzinie energetyki przez inwestycje w odnawialne źródła energii oraz atom. Choć ropa naftowa i gaz nadal będą szeroko wykorzystywane w transporcie, a także w wielu gałęziach przemysłu, międzynarodowy handel tymi surowcami będzie prawdopodobnie stopniowo malał.

"To poszerzy przestrzeń do wyceniania pozostałych towarów i usług w innych walutach niż dolar" – uważa analityczka Deutsche Banku.

Stopniowe odchodzenie od ropy naftowej może mieć równie duże znaczenie co presja na obrót tym surowcem w innych walutach. Inaczej mówiąc, system petrodolarowy zaczyna kuleć na dwie nogi: paliwową i dolarową

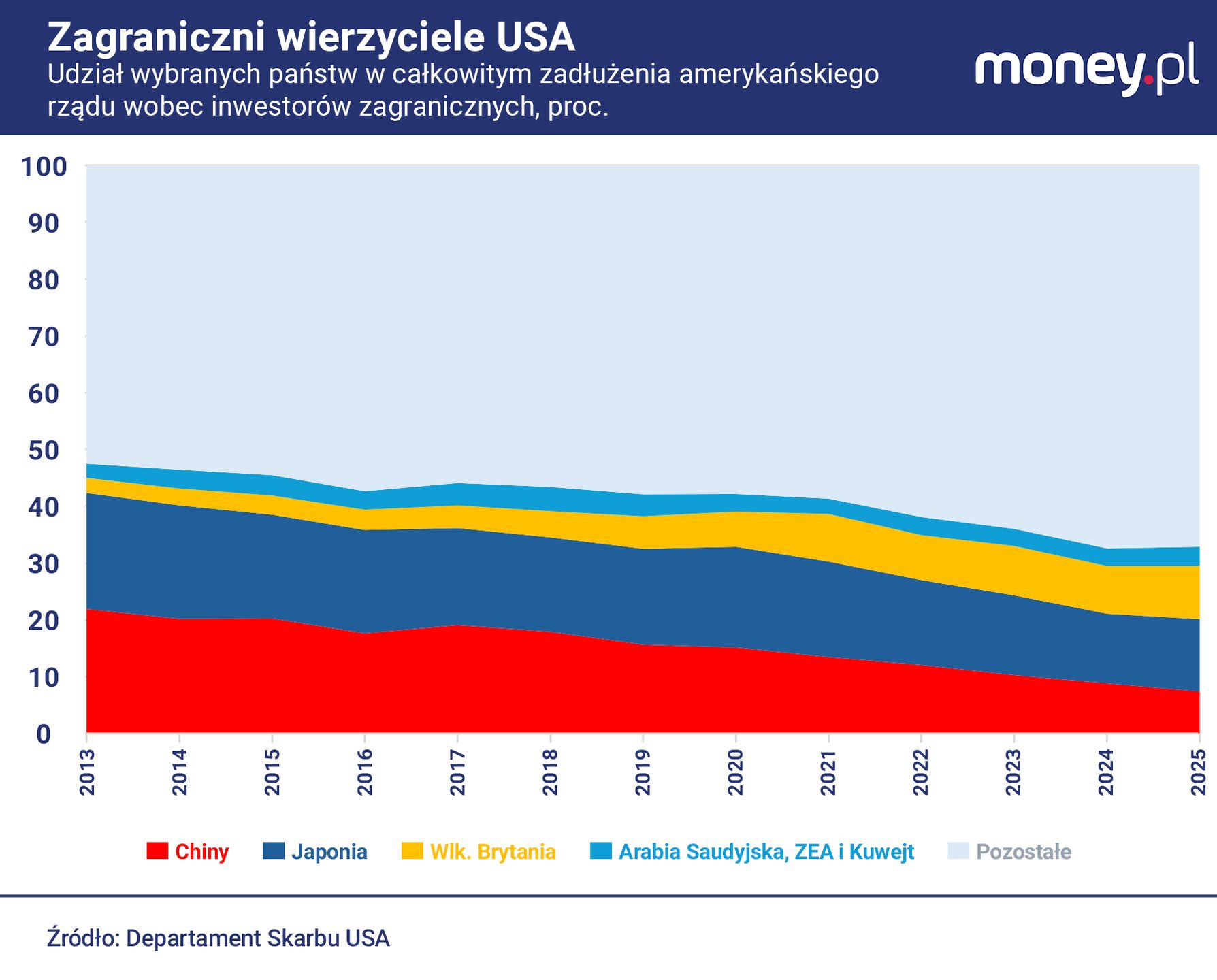

Kraje Zatoki Perskiej nie należą dziś do największych amerykańskich wierzycieli. Na koniec 2025 r. podmioty z Arabii Saudyjskiej, Kataru i Zjednoczonych Emiratów Arabskich (głównie instytucje publiczne) miały w swoich portfelach obligacje skarbowe USA o wartości 311 mld dol. To tylko 3,4 proc. ogółu amerykańskich obligacji w posiadaniu zagranicznych inwestorów.

Ale spadek roli dolara w handlu kluczowymi surowcami sprawi, że na całym świecie zmaleje potrzeba budowania rezerw walutowych w tej właśnie walucie.

Ta narracja, wbrew pozorom, nie kłóci się z faktem, że od ataku USA i Izraela na Iran amerykańska waluta się umacnia. Jak bowiem pisaliśmy w money.pl, nie jest to świadectwo tego, że dolar wciąż cieszy się statusem "bezpiecznej przystani", czyli waluty odpornej na wszelkie globalne zawirowania.

Dolar zyskuje na wartości przede wszystkim dlatego, że skok cen paliw poprawia tzw. terms of trade (relacja cen eksportu do cen importu) Stanów Zjednoczonych, które są ich dużym producentem. Z tej perspektywy patrząc, jak wskazuje Sachdeva, umocnienie dolara jest skromne na tle poprzednich sytuacji kryzysowych.

Grzegorz Siemionczyk, główny analityk money.pl