Przed Polską szansa przebudowy architektury bezpieczeństwa gazowego naszego regionu. Przestawiamy zwrotnicę kierunków dostaw ze "wschód-zachód" na model "północ-południe". Współpraca z USA oraz kolejne inwestycje w infrastrukturę importową i przesyłową umożliwiają nam zabezpieczenie nie tylko własnego zapotrzebowania na gaz, ale również dystrybucji błękitnego paliwa na cały region.

Pod koniec kwietnia Stany Zjednoczone wyraziły poparcie dla aspiracji Polski, aby stać się regionalnym hubem LNG, o czym informowało Ministerstwo Spraw Zagranicznych.

Już dziś możemy sprowadzać gaz z różnych kierunków i poprzez tranzyt krajowy dostarczać go również sąsiadom. Dostawy zapewnia gazociąg Baltic Pipe o przepustowości 6,4 mld m sześc. oraz gazoport w Świnoujściu. Polska buduje jednak kolejny pływający terminal FSRU w Zatoce Gdańskiej, który umożliwi regazyfikację na poziomie 6,1 mld m sześc., a badania rynku potwierdziły opłacalność jego rozbudowy o drugą jednostkę do regazyfikacji LNG. Wówczas gdański pływający gazoport miałby moc 10,6 mld m sześc. gazu rocznie.

WIDEORachunki za gaz bez zmian. Co później? Zależy od wojny Trumpa

Chętnych na gaz sprowadzany przez Polskę nie brakuje. Partnerzy ze Słowacji, Czech, Litwy oraz Ukrainy już w ubiegłym roku łącznie zgłosili zainteresowanie ilością gazu dochodzącą do nawet 9 mld m sześc. Jak poinformował w maju Gaz-System, prezes URE zatwierdził już projekt przepustowości przyrostowej na granicy Polska-Ukraina. To oznacza, że od lipca dostawy będą mogły być zwiększane.

Sprzyja nam również przyspieszone odejście krajów Unii Europejskiej od rosyjskiego gazu, w tym LNG. Kraje UE, które do tej pory korzystały z rosyjskiego gazu, będą szukały innych dostawców. Zmiana władzy w Budapeszcie otwiera również możliwość przekonania Węgrów do współpracy gazowej z Polską.

Import gazu przez "bramę północy" i rozbudowa interkonektorów dają możliwość dotarcia również na dalsze rynki. Infrastruktura już teoretycznie umożliwia przesył gazu z naszego kraju przez Słowację, dalej do Austrii, na Litwę albo przez Ukrainę do Mołdawii.

Polska zwiększa własne wydobycie

Obecnie Polska wydobywa w kraju około piątej części potrzebnego nam gazu ziemnego. Według ostatnich danych przekazanych przez Orlen to blisko 3,5 mld m sześc. rocznie. Ta wartość systematycznie rośnie.

Przykład? Pod koniec ubiegłego roku Orlen zwiększył produkcję ze złóż w Różańsku, co umożliwia wzrost wydobycia o 130 mln m sześc. rocznie. Plan jest ambitny, bowiem Polska chce osiągnąć wydobycie własne na poziomie 4 mld m sześc. w 2030 roku.

Dodatkowo pozyskujemy własny gaz z pól na Norweskim Szelfie Kontynentalnym. Spółka Orlen Upstream Norway i Equinor uruchomiły właśnie eksploatację z nowego złoża Eirin na Morzu Północnym. Polska pozyska z niego 1,2 mld m sześc. gazu.

W 2024 r. z inwestycji w Norwegii pozyskaliśmy prawie 4,6 mld m sześc. gazu przesyłanego do Polski rurociągiem Baltic Pipe. W 2026 r. ten wolumen rośnie dzięki nowym projektom: Ormen Lange, który ma dawać Orlenowi dodatkowo ok. 0,5 mld m sześc. rocznie w szczycie produkcji.

W sumie Polska obecnie pozyskuje mniej więcej 8-9 mld m sześc. własnego gazu rocznie z kraju i Norwegii. Orlen zakłada wzrost wydobycia do 12 mld m sześc. gazu z własnych złóż do końca dekady.

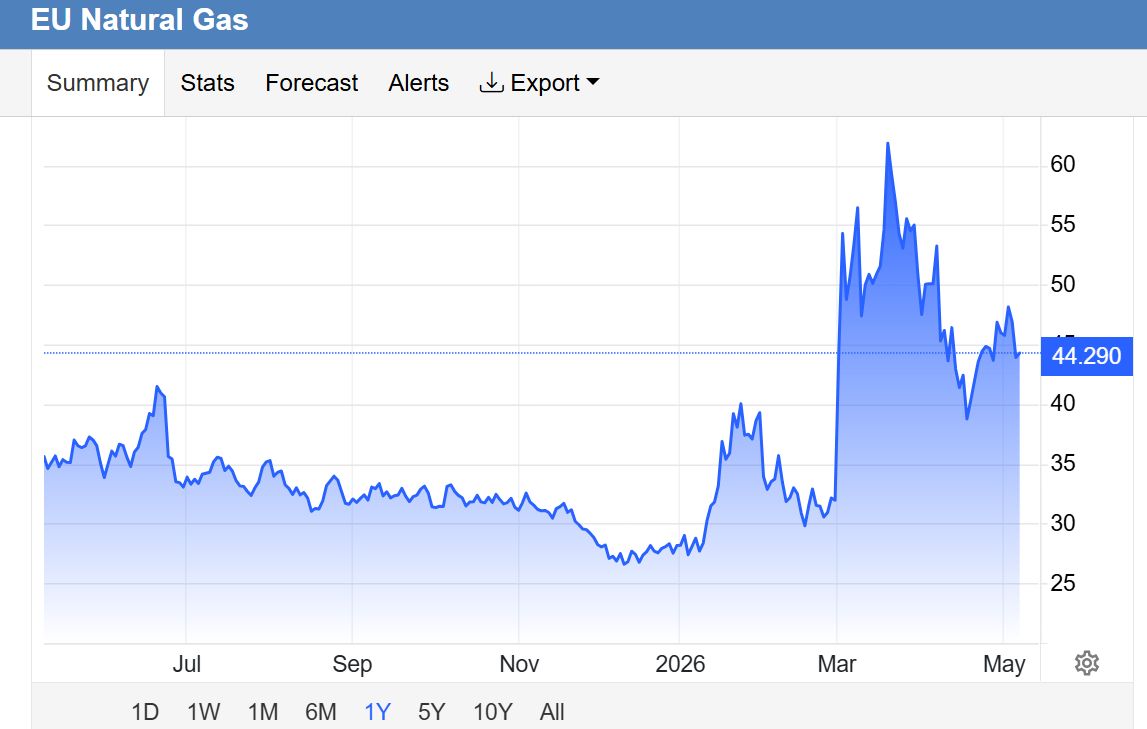

Sytuacja stabilna, ale wzrost cen nas dotknie

Mimo że sytuacja Polski jest stabilna, a gaz importowany z Kataru przez cieśninę Ormuz (stanowi 9-10 proc. rocznego zapotrzebowania) już jest zastępowany dostawami z innych kierunków, nie oznacza to, że jesteśmy w pełni odporni na światowy wzrost cen.

Rynek gazu to system naczyń połączonych i każde zawirowanie w regionach będzie miało pośredni wpływ również na Polskę. Skala jest jednak nieporównywalna do problemów np. w Azji. Mimo tego wzrost cen jest nieunikniony, choć nie będzie drastyczny.

Rynek skroplonego gazu (LNG) ma obecnie charakter globalny: gazowce mogą co do zasady popłynąć do dowolnego terminalu. Wojna w Zatoce Perskiej doprowadziła do załamania dostaw LNG z państw arabskich do głównych odbiorców w krajach Azji Wschodniej. W odpowiedzi niektóre gazowce płynące z USA czy Afryki do Europy zostały przekierowane właśnie do Korei, Indii czy Japonii - wyjaśnia w rozmowie z money.pl Michał Smoleń, kierownik Zespołu Energii Polskiego Instytutu Ekonomicznego.

Jak pisaliśmy w money.pl, po wybuchu nowej wojny na Bliskim Wschodzie ceny gazu skoczyły o połowę, a rywalizacja o dostępny na rynku gaz wzrosła.

- Zamiast ostrego wzrostu cen w jednym regionie widzimy ograniczony wzrost na wszystkich rynkach. Ceny importowanego paliwa stanowią w obecnej sytuacji punkt odniesienia dla wyceny lokalnego wydobycia w Europie, więc nie zabezpiecza ono odbiorców przed tego rodzaju wzrostem cen. Nawet w ramach kontraktów terminowych ceny są w dużym stopniu indeksowane do bieżących notowań paliw - przypomina Smoleń.

W efekcie kryzys w Zatoce Perskiej promieniuje również na nas. Prezes URE już zapowiedział, że sytuacja ta będzie miała wpływ na rachunki Polaków, choć "będzie widoczna z pewnym przesunięciem". Jak pisaliśmy w analizie money.pl, 30 czerwca kończy się obecna taryfa, co oznacza, że wkrótce rachunki znów wzrosną.

Wąskie gardła

Blokada cieśniny Ormuz to rozchwianie całego rynku gazu. Nawet jeśli wahnięcia notowań krótkookresowo wskazują na spadek ceny, to w szerszej perspektywie wciąż daleko im do ustabilizowania poziomów sprzed ataku na Iran.

- Ceny gazu mogą być inne w danym regionie, jeżeli występują wąskie gardła. Przykładowo, w 2022 r. Europa potrzebowała więcej gazu, niż była w stanie sprowadzić poprzez LNG - ceny w Europie wzrosły znacznie bardziej niż np. w Azji. Aktualnie w USA dochodzi do sytuacji odwrotnej: w zachodnim Teksasie wzrost wydobycia drożejącej ropy sprawił, że ceny wydobywanego przy okazji gazu ziemnego spadły nawet poniżej zera, ponieważ brakuje infrastruktury, by łatwo dostarczyć go do odbiorców w innych częściach kraju czy świata - tłumaczy Smoleń.

Jak zaznacza analityk PIE, rozwój infrastruktury LNG w UE likwiduje wąskie gardło. - Sprawia, że w przyszłości ceny gazu w Europie nie powinny wzrastać tak bardzo ponad światowe poziomy (chyba że w sytuacji wojny czy sabotażu naszych terminali), ale nie zabezpiecza nas przed zwykłym funkcjonowaniem rynku, który prowadzi do wzrostu globalnych cen w sytuacji zakłócenia eksportu w którymkolwiek z ośrodków produkujących LNG - podsumowuje nasz rozmówca.

Przemysław Ciszak, dziennikarz money.pl

Dziennikarz portalu finansowego money.pl. Wcześniej redaktor prowadzący magazynu dla mężczyzn MenStream.pl. W 2014 roku nominowany do nagrody Grand Press w kategorii dziennikarstwo specjalistyczne za reportaż o śmiercionośnym wirusie ebola. Specjalizuje się w tematach dotyczących energetyki od atomu, gazu i ropy naftowej po OZE.