Kredyt gotówkowy czy chwilówka? Sprawdź, czego potrzebujesz!

Polski rynek usług finansowych jest bardzo zróżnicowany. Klienci zainteresowani pozyskaniem dodatkowych środków mogą skorzystać zarówno z kredytu gotówkowego, jak i chwilówki. Nie wiesz, która opcja będzie dla Ciebie korzystniejsza? Zapoznaj się z naszym porównaniem i wybierz produkt korzystny dla siebie.

Chwilówka i kredyt – dwa różne produkty

Na co dzień wiele osób używa terminów "kredyt" i "chwilówka" zamiennie. Nie dziwi to specjalnie, jeżeli wziąć pod uwagę cel tych produktów – konsument zdobywa dzięki nim potrzebne mu środki. Gdy wiesz, że w najbliższym czasie będziesz chciał skorzystać z oferty banku lub firmy pożyczkowej, musisz wiedzieć, że różnica między tymi produktami jest znaczna i nie sprowadza się wyłącznie do kosztów.

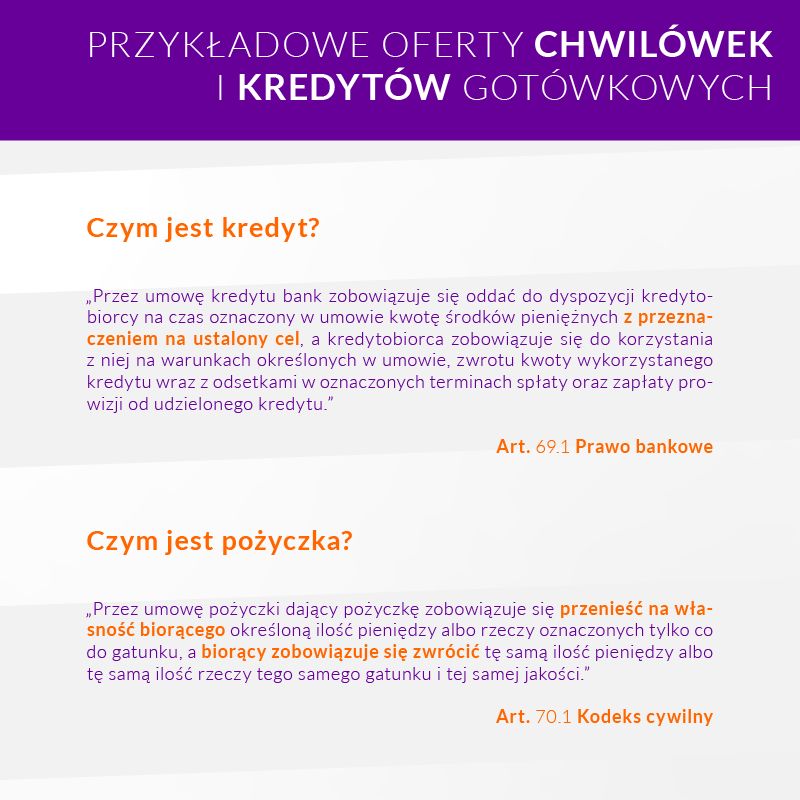

Cieszące się dużą popularnością chwilówki to pożyczki krótkoterminowe. Są one udzielane przez firmy pożyczkowe, chociaż nie tylko. Co do zasady pożyczki może udzielić Ci każdy – członek Twojej rodziny, sąsiad, zaufany znajomy, wspomniana firma pożyczkowa, bank i każda inna instytucja działająca na polskim rynku finansowym. Ma to związek z tym, że pożyczki są uregulowane przepisami Kodeksu cywilnego – do ich udzielania nie jest potrzebne zezwolenie.

Kredyty gotówkowe to z kolei produkty, do udzielania których upoważnione są wyłącznie banki i SKOK-i. Jak sama nazwa wskazuje,kredyt gotówkowy jest w całości wypłacany bezpośrednio do ręki klienta lub (co ma miejsce zdecydowanie częściej) na jego osobisty rachunek bankowy. Jeżeli zdecydujesz się na kredyt gotówkowy, to bank może Cię zapytać, na jaki cel chcesz spożytkować środki. Twoja odpowiedź nie będzie miała jednak większego wpływu na decyzję kredytową.

Dla kogo jest kredyt gotówkowy, a dla kogo chwilówka?

Możesz starać się o dodatkowe środki zarówno w ramach kredytu gotówkowego, jak i chwilówki. Banki podchodzą jednak bardziej rygorystycznie do kwestii zdolności i historii kredytowej klienta. Jeżeli masz stabilne zatrudnienie, na Twoje konto co miesiąc wpływa kwota tytułem wynagrodzenia i dotychczas wszystkie zobowiązania regulowałeś w terminie, możesz śmiało starać się o kredyt gotówkowy. I odwrotnie – jeżeli jesteś osobą młodą (np. masz 20 lat), a Twoje dochody są nieregularne lub niskie, większe szanse masz na chwilówkę.

To, że firmy pożyczkowe swoje oferty kierują głównie do osób młodych i mniej zamożnych, znajduje odzwierciedlenie w strukturze ich klientów. Z raportu BIK „Kredyt Trendy” za 2018 r. wynika, że:

- 4,1 proc. i 13,7 proc. klientów poniżej 25 lat to odpowiednio klienci banków i firm pożyczkowych,

- 18,3 proc. i 26,8 proc. klientów w wieku od 25 do 34 to odpowiednio klienci banków i firm pożyczkowych,

- 23,6 proc. i 20,8 proc. klientów w wieku od 35 do 44 lat to odpowiednio klienci banków i firm pożyczkowych,

- 54,0 proc. i 38,7 proc. klientów w wieku powyżej 45 lat to odpowiednio klienci banków i firm pożyczkowych. Od strony formalnej musisz pamiętać, że firmy pożyczkowe przeważnie nie utrzymują stacjonarnej sieci sprzedaży – specjalizują się w udzielaniu pożyczek przez internet. Banki również w pełni wykorzystują potencjał fintech, ale równie dobrze wniosek o kredyt gotówkowy możesz wypełnić w jednym z oddziałów lub placówek.

Co jest tańsze – kredyt gotówkowy czy chwilówka?

Chcąc zaciągnąć czy to kredyt gotówkowy, czy też chwilówkę, z pewnością dokładnie porównasz koszty związane ze skorzystaniem z tych produktów. Który z nich jest tańszy? Okazuje się, że zależy to od tego, jaką kwotę chcesz pożyczyć.

Firmy pożyczkowe, które mają w swojej ofercie chwilówki, próbują przyciągnąć klientów, proponując im pierwszą pożyczkę bez naliczania kosztów. Jeżeli zdecydujesz się na taki produkt, będziesz musiał oddać dokładnie tyle, ile pożyczyłeś. Firmy należące do organizacji branżowej – Polskiego Związku Firm Pożyczkowych (PZIP) – nie stosują żadnych „haczyków”. Nie oznacza to jednak, że tak propozycja zawsze będzie dla Ciebie korzystna. Dlaczego? Większość firm pożyczkowych ustanawia maksymalną kwotę, jaką klient może pożyczyć w ramach pierwszej, darmowej pożyczki. Przykładowo:

- ViaSMS ma w ofercie chwilówki do kwoty 1500 zł,

- Halo pożyczka w ramach pierwszej pożyczki oferuje 2000 zł,

- Extra Portfel proponuje klientom od 100 do 3000 zł,

- Net Credit nowym klientom pożycza od 300 do 3000 zł,

- Kuki nowym klientom proponuje do 5000 zł. Większość darmowych chwilówek oferowana jest na okres do 30 dni. Oznacza to, że jeżeli potrzebujesz pieniędzy na dłużej, będziesz musiał skorzystać z pożyczki ratalnej, która wiąże się z opłatami.

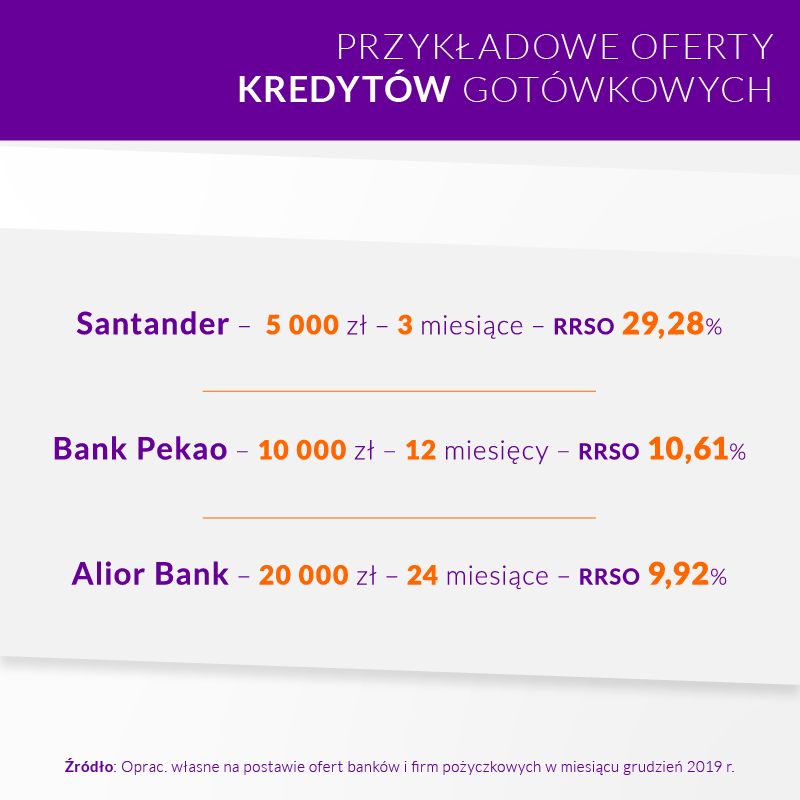

Jak kwestia kosztów wygląda w przypadku kredytów gotówkowych? Banki – niezależnie od kwoty i tego, czy widniejesz już w bazie klientów – naliczą opłaty. Należą do nich przede wszystkim oprocentowanie i prowizja. By porównać koszty kredytów gotówkowych oferowanych przez różne banki, najlepiej kierować się Rzeczywistą Roczną Stopą Oprocentowania (RRSO). To wskaźnik obrazujący całkowity koszt produktu, który muszą publikować przy każdym produkcie zarówno banki, jak i firmy pożyczkowe.

Różnice w wysokości kosztów kredytów gotówkowych i chwilówek prezentuje poniższa grafika. Jak łatwo możesz sprawdzić – porównując RRSO – oferty banków są tańsze, gdy zwiększa się pożyczana kwota i wydłuża się okres jej spłaty.

Kredyt gotówkowy a pożyczka – kwestie bezpieczeństwa

Sektor bankowy jest nadzorowany przez Komisję Nadzoru Finansowego (KNF). Na banki nałożono wiele obowiązków – muszą one m.in. cyklicznie raportować do KNF, są zobowiązane do ochrony danych osobowych swoich klientów, a ich pracownicy muszą przestrzegać tajemnicy bankowej. W związku z tym pożyczanie w bankach jest w pełni bezpieczne.

W przypadku firm pożyczkowych jest inaczej – wciąż można natknąć się na takie firmy, które powstały jedynie w celu wyłudzania pieniędzy (wymagają wpłacenia pewnej kwoty za rozpatrzenie wniosku) oraz danych osobowych. Aby nie narazić się na straty, przed skorzystaniem z oferty firmy pożyczkowej powinieneś upewnić się, że należy ona do wspomnianego już PZIP.

Jeżeli zamierzasz ubiegać się o kredyt gotówkowy lub chwilówkę przez internet, musisz też pamiętać, by sprawdzić, czy połączenie ze stroną internetową danej instytucji jest bezpieczne (wystarczy, że klikniesz na ikonę kłódki na pasku adresu przeglądarki). Współcześnie zarówno banki, jak i firmy pożyczkowe w pełni wykorzystują rozwiązania fintech, ale Ty również powinieneś zadbać o bezpieczeństwo swoich danych.

Gdzie pożyczyć pieniądze – w banku czy firmie pożyczkowej?

To, czy bardziej będzie opłacać Ci się zaciągnąć kredyt gotówkowy, czy też chwilówkę, zależy od kilku czynników:

- kwoty, jakiej potrzebujesz – w ramach chwilówki otrzymasz maksymalnie 5000 zł, w ramach kredytu gotówkowego możesz ubiegać się o 10, 50 czy nawet 100 000 zł,

- okresu spłaty, jaki Cię interesuje – chwilówki są udzielane na okres 30 dni (z uwagi na niską kwotę), w banku możesz zadłużyć się nawet na kilka lat,

- Twojej zdolności kredytowej – im jest ona wyższa, tym większe masz szanse na kredyt bankowy. Zdecydowałeś się na kredyt gotówkowy, ale nie wiesz, z którym bankiem podpisać umowę? Pamiętaj, że na rynku działają doradcy finansowi. Możesz więc otrzymać bezpłatną analizę wraz z listą ofert, a następnie – przy pomocy specjalisty – wybrać najkorzystniejszy dla siebie produkt.