Panika spowodowana ryzykiem zakażenia wirusem SARS-Cov-2 wywołała realne skutki w sferze inwestycyjnej, również jeśli chodzi o inwestycje prywatne podejmowane na rynku nieruchomości. Zbigniew Jagiełło, prezes zarządu PKO BP, powiedział, że „dalsze potrzeby konsumpcyjne na takim poziomie, jaki był przed kryzysem, nie będą mogły być kontynuowane”. Czy oznacza to radykalny spadek kwoty i liczby zaciąganych kredytów hipotecznych? Czy należy spodziewać się obniżek cen na rynku nieruchomości?

Mniejsze zainteresowanie kredytami hipotecznymi – efekt koronawirusa

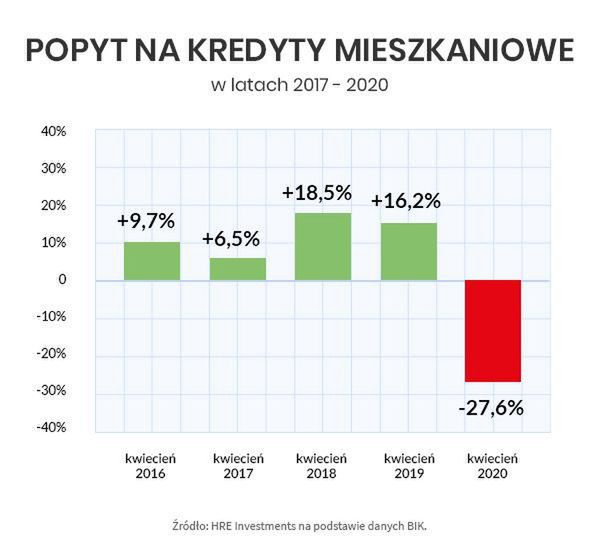

Rok 2019 był bardzo dobry dla banków udzielających kredytów hipotecznych. Statystyki wskazują, że sprzedaż takich produktów była rekordowa. W ubiegłym roku banki udzieliły 225 073 kredytów z zabezpieczeniem hipotecznym na łączną kwotę 62,629 mld zł. Pandemia koronawirusa spowodowała, że przynajmniej w marcu zapytań o kredyty było mniej niż rok wcześniej o tej samej porze. Jednak pierwszy tydzień kwietnia przyniósł bardzo dobre wyniki. Według BIK-u nastąpił wzrost liczby zapytań instytucji kredytujących o wnioskodawców ubiegających się o kredyt hipoteczny, ale nadal jest ich mniej niż w I tygodniu kwietnia 2019 roku – o 7,1 proc.

WIDEOZobacz też: Chętnych na ogródki działkowe nie brakuje. Cwaniaków jednak czeka odmowa

- Mogą być to pierwsze symptomy stabilizacji czy odbudowy sytuacji popytu na kredyty mieszkaniowe, a sprzyjać jej będą m.in. dwa czynniki – powiedział prof. Waldemar Rogowski, główny analityk BIK-u. Pierwszym jest elastyczna postawa deweloperów, którzy zaczęli prezentować ofertę zakupu nieruchomości w sieci, a także zmiana preferencji części inwestorów. Traktują oni inwestycje w nieruchomości jako bezpieczniejszą alternatywę względem inwestycji prowadzonych na rynku kapitałowym.

Zwiększone zainteresowanie kredytami hipotecznymi i zobowiązaniami innego rodzaju w ubiegłym roku wynikało z dużego optymizmu Polaków, którego źródłem była dobra sytuacja finansowa gospodarstw domowych. Dlatego wiele osób składało wówczas wnioski kredytowe – o około 5–10 proc. więcej w ujęciu rok do roku. – Gdyby nie epidemia, hossa trwałaby pewnie dalej. W efekcie, gdyby nie COVID-19, popyt na kredyty hipoteczne pewnie byłby o około 25 proc. wyższy – komentuje całą sytuację Bartosz Turek, główny analityk HRE Investments. Dodaje również, że redukcja popytu na kredyty hipoteczne wciąż nie jest tak duża, jak można by się spodziewać, biorąc pod uwagę bieżącą sytuację gospodarczą w Polsce. Ostrzega też, że na wiele wniosków składanych o kredyty hipoteczne w bankach instytucje te mogą wydać odpowiedź odmowną.

Nie ma co liczyć na większe obniżki cen mieszkań

Od co najmniej kilku lat na polskim rynku nieruchomości obserwowaliśmy systematyczny wzrost cen sprzedawanych mieszkań. Kryzys spowodowany koronawirusem okazał się nie taki straszny dla branży deweloperskiej, która nad podziw dobrze sobie z nim radzi, o czym świadczą wypowiedzi poszczególnych deweloperów. Na przykład biuro prasowe Dom Development podaje, że realizacja inwestycji przebiega całkowicie zgodnie z planem, dzięki czemu planowane odbiory mieszkań nie będą zakłócone.

- Sądzimy, że wpływ epidemii na rynek budownictwa mieszkaniowego nie będzie duży – powiedziała dyrektor ds. sprzedaży i marketingu spółki deweloperskiej Robyg. Dodała, że spółka notuje nawet powrót klientów i nie zamierza, przynajmniej na razie, zmieniać swojej polityki cenowej i podażowej. Eksperci podkreślają, że polski rynek nieruchomości w ostatnich latach miał problem strukturalnego niedoboru mieszkań, dlatego w dłuższej perspektywie czasu nie można oczekiwać, że ceny wyraźnie spadną. Potwierdzają to słowa Dawida Wrony, dyrektora sprzedaży w dziale mieszkaniowym Echo Investment – Dziś nie spodziewamy się obniżek cen, bo nie ma ku temu przesłanek. Jesteśmy po kilku tygodniach epidemii, która wpływa na sprzedaż, ale rynek dość szybko wraca do normalnego funkcjonowania.

Rynkowi mieszkaniowemu wyprzedaż nie grozi, a jedynym skutkiem pandemii i kryzysu może być upadek mniejszych deweloperów i przejmowanie ich przez większych graczy. Ewentualne reperkusje związane z koronawirusem mogą pojawić się dopiero z chwilą, gdy z umów wycofywać się będą klienci, którzy zdążyli już wpłacić zaliczki. Takie mieszkania mogą trafić ponownie na rynek i wówczas deweloperzy mogą być skłonni wystawiać je po niższej cenie. Jedno jest pewne – nie można spodziewać się tak dynamicznego wzrostu cen mieszkań, jak ten obserwowany przed pandemią. Nie można też jednoznacznie stwierdzić, że rynek zanotuje spadki cen transakcyjnych.

Czy warto teraz zainwestować i zaciągnąć kredyt hipoteczny?

Czy to dobry czas na inwestowanie w nieruchomości? Istnieją pewne szanse na zakup tańszego mieszkania, np. jeśli dotychczasowy kupujący po podpisaniu wstępnej umowy wycofa się z niej. Problemem dla nowego nabywcy może być sfinansowanie całego przedsięwzięcia. Nie tak łatwo jest obecnie zaciągnąć kredyt hipoteczny pod inwestycję.

Banki zaostrzyły wyraźnie politykę kredytową, m.in. poprzez zwiększenie wymaganego wkładu własnego. Na taki krok zdecydowały się między innymi:

• PKO BP – wymagany minimalny wkład własny podniesiono do 20 proc.,

• Pekao Bank Hipoteczny – podniesiono minimalny wkład do 20 proc.,

• ING Bank Śląski – podniesiono próg minimalnego wkładu własnego do 30 proc.,

• Bank Ochrony Środowiska – wkład własny musi aktualnie wynieść co najmniej 40 proc.

Dla ochrony przed zwiększonym ryzykiem kredytowym i w celu zrekompensowania go sobie banki podniosły również marże dla nowych kredytów hipotecznych. HRE Investments podaje, że średnia marża kredytu hipotecznego wzrosła z 2,03 proc. w marcu do 2,15 proc. w kwietniu bieżącego roku. Kredyty na mieszkanie nieco podrożały, ale w zestawieniu z obniżką głównych stóp procentowych zaserwowaną przez Radę Polityki Pieniężnej nadal można zaciągnąć opłacalne zobowiązania. Nie warto więc czekać na spadki cen mieszkań, ponieważ najprawdopodobniej do nich nie dojdzie.

Inwestycje w mieszkania na wynajem – czy to się może opłacać?

Obniżenie stóp procentowych w Polsce przez Radę Polityki Pieniężnej miało pobudzić akcję kredytową. Jednak wywołało także inny efekt – obniżono oprocentowanie lokat terminowych. Dlatego Polacy mogą poszukiwać sposobu na alternatywne wykorzystanie środków, np. na rynku nieruchomości. Czy jednak inwestycje w mieszkania na wynajem to dobra decyzja?

W przypadku inwestycji długoterminowych – jak najbardziej. Sytuacja zmienia się, jeśli chcemy zainwestować krótkoterminowo. Wynajem mieszkań może przynieść w perspektywie kilku kolejnych miesięcy niższe zyski ich właścicielom. Skutkiem pandemii, zdaniem prezesa Centrum AMRON dr. Jacka Furgi, może być spadek wysokości czynszów na rynku najmu. Dlatego inwestowanie w mieszkania na wynajem przestanie być tak dochodowe jak dotychczas.

- Dzięki pandemii może dojść do samoregulacji rynku najmu, bo nie jest normalne, że to najemca pokrywa ratę kapitałową, odsetkową i jeszcze coś górką zostaje.

Jeśli rzeczywiście takie zmiany nastąpią, to zwłaszcza na wtórnym rynku mieszkaniowym mogą pojawić się mieszkania, które wcześniej kupowano w celach inwestycyjnych pod wynajem. W przypadku, gdy był to wynajem krótkoterminowy, w celach turystycznych, niewykluczone, że wynajmujący będą podejmowali decyzję o sprzedaży posiadanych nieruchomości.

Jeśli jednak liczymy na to, że inwestycja w nieruchomości zaowocuje wzrostem jej wartości w długim okresie, to raczej powinniśmy być o to spokojni. Nie ma więc sensu, by zwlekać z decyzją o zakupie mieszkania, o ile mamy wkład własny, a kredyt hipoteczny w danym banku zostanie nam przyznany.

Zapisz się na nasz specjalny newsletter o koronawirusie

Masz newsa, zdjęcie, filmik? Wyślij go nam na #dziejesie

![Wicepremier obiecał wyższą kwotę wolną od podatku. "Amok" [OPINIA]](https://v.wpimg.pl/MWFmZmU3YjYnDyxeekhvI2RXeAQ8EWF1M09gT3oAeGc-QjwEOVY_MjYCdAonRj02MR10HTkcLCcvQixcelckJDYBOxR6ViA1Iwl1XzcAem8kWWpAYQIvZmtZO15lHnVmdA93C2dXdGYnCzwIYld0dTs)