Tekst powstał w ramach projektu WP Opinie. Przedstawiamy w nim zróżnicowane spojrzenia komentatorów i liderów opinii publicznej na kluczowe sprawy społeczne i polityczne.

Dane Eurostatu odnoszą się zarówno do środków, jakie trzeba było wyłożyć na metr kwadratowy własnego M, jak i te na wynajem.

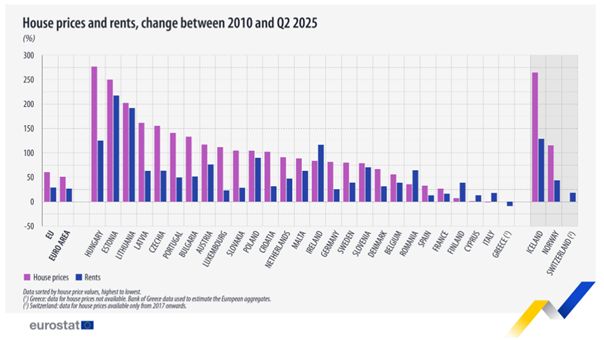

Według nich od 2010 roku do drugiego kwartału 2025 roku ceny mieszkań w Polsce wzrosły o 104 proc., podczas gdy średnia dla wszystkich krajów UE to niecałe 53 proc. Warto tutaj zaznaczyć, że europejski odpowiednik naszego GUS-u posługuje się kategorią "House price index", a nie prostą miarą ceny za metr kwadratowy. Odnosi się ona do cen transakcyjnych dokonywanych przez gospodarstwa domowe. Wskaźnik jest reprezentatywny dla całego kraju.

Na Węgrzech mieszkania drożały szybciej niż w Polsce

Choć jesteśmy powyżej przeciętnej, to wyprzedza nas osiem krajów. Na samej górze tabeli tempa wzrostu cen znalazły się Węgry. Tam mieszkania przez 15 lat podrożały o... ponad 250 proc. Na Islandii wzrost był 160-procentowy, podobnie było w Portugalii. Na Litwie ceny własnego M podskoczyły o ponad 150 proc., niewiele mniej lokale zdrożały w Bułgarii (147 proc.). Z drugiej strony tabeli znalazła się Finlandia, gdzie ceny nieruchomości pozostają na tym samym poziomie, co w 2015 roku. We Włoszech podwyżki sięgnęły zaledwie 16 proc., we Francji 26 proc., w Szwecji 33 proc.

A jak było z wynajmem? W Polsce podwyżki były mniej spektakularne niż podwyżki cen kupna lokali i wyniosły około 90 proc. W tym samym czasie skumulowana inflacja to nieco ponad 70 proc. To z kolei oznacza, że zarówno mieszkania, jak i ich wynajem zdrożały bardziej - średnio rzecz ujmując - niż inne towary i usługi.

Nie powinno to zresztą dziwić - właśnie dlatego mieszkania wielu osobom wydają się łakomym kąskiem dla wielu ludzi chcących ulokować gdzieś swoje pieniądze.

Ceny mieszkań a zarobki Polaków

Jak jednak wygląda to na tle pensji Polaków? Relacje wypłat do cen mieszkań pokazują, co się dzieje z dostępnością lokali. Nie przedłużając: średnia płaca w 2010 roku wynosiła dokładnie 3543,50 zł. A ile wynosi obecnie? W marcu 2025 roku było to 9101,56 zł. Wzrost sięgnął więc 157 proc. Inaczej mówiąc, przeciętne wynagrodzenie przez 15 lat wzrosło o ponad połowę bardziej niż ceny mieszkań i ceny najmu.

Część osób może zwrócić uwagę na to, że kategoria średniej krajowej jest niereprezentatywna dla obrazu wynagrodzeń w gospodarce. I jest to prawda - przeciętne wynagrodzenie lub powyżej zarabia około 1/3 pracowników. Znacznie bardziej "poręczną" kategorią jest mediana, czyli wartość dzieląca zbiór danych na połowy: połowa Polaków pracujących na umowach o pracę (GUS rachuje medianę właśnie dla etatowców) zarabia więcej od tej wartości, a połowa mniej.

W 2010 roku mediana wynosiła 2906,78 zł brutto, w marcu 2025 - 7000,00 zł. Jej wzrost był mniejszy niż średniej krajowej, ale również przebijał wzrost cen mieszkań (wyniósł 119 proc.).

Największe miasta istotnie wpływają na ten obraz

Jest jeszcze jedna sprawa. Wiele osób może powiedzieć, że mieszkania drożeją najszybciej w największych miastach. Niestety Eurostat nie dysponuje danymi z rozbiciem na poszczególne ośrodki. Warto jednak pamiętać o tym, że o ile lokale w metropoliach bez wątpienia są o wiele droższe niż w mniejszych miejscowościach, to znacznie wyższe są tam również płace.

Przykładowo, w marcu w stolicy średnia płaca to ponad 14,5 tys. zł brutto, a mediana 9,3 tys. brutto. Warto też pamiętać, że w największych miastach jest nadreprezentacja pracowników pracujących na b2b (nierzadko obchodzących w ten sposób progresję podatkową), którzy realnie ciągną w górę zarówno średnią jak i - najprawdopodobniej - medianę dochodów z pracy. Nie widać tego w danych GUS-owskich, ponieważ urząd - jak już zostało powiedziane - zlicza tylko płace osób zatrudnionych na podstawie umów o pracę.

To oczywiście oznacza, że osoby z dużych miast mają większą zdolność kredytową. Nie jest łatwo policzyć maksymalną zdolność kredytową, ponieważ zależy ona od bardzo wielu czynników poza samą płacą. Ważna jest na przykład forma umowy, to, czy mamy dziecko, istotne są polityki konkretnych banków, a na końcu również wysokość stóp procentowych. Jest jednak jedna rzecz, o której należy pamiętać - otóż znaczna większość kredytów mieszkaniowych w Polsce jest przyznawana nie pojedynczym osobom, a parom. To w sposób oczywisty podbija maksymalną zdolność pożyczkową. Dwójka osób zarabiających środki w okolicach mediany w Warszawie może więc liczyć na środki w wysokości prawdopodobnie co najmniej 700-800 tys. zł.

Ceny mieszkań w ostatnich latach wystrzeliły

Dlaczego więc wydaje nam się, że jest tak źle, skoro aż tak źle w danych nie jest? Wyjaśnień jest przynajmniej kilka. Pierwsza sprawa to fakt, że prawie cały wzrost cen mieszkań dokonał się po 2018 roku. Od roku 2010 do roku 2017 mieszkania w Polsce w zasadzie nie drożały, wręcz nieco taniały. To z kolei wynikało z pokryzysowej korekty. Warto przypomnieć, że najbardziej dynamiczne wzrosty cen lokali (co miało charakter bańki spekulacyjnej) w ostatnich dekadach zaliczyliśmy w latach 2006-2007.

Mało kto o tym pamięta, ponieważ od tego szaleńczego trendu minęło prawie 20 lat. Po kryzysie gospodarczym 2008 roku ceny dość gwałtownie spadły i utrzymywały się na mniej więcej stałym poziomie przez niemal dekadę.

Druga kwestia to fakt, że proces zasygnalizowany powyżej skumulował się w ostatnich czterech latach, co wynikało z kilku nakładających się na siebie szoków ekonomicznych. Po pierwsze, mieliśmy więc inflację, której nie obserwowaliśmy od trzech dekad. To spowodowało z jednej strony podwyżkę cen całego procesu budowy mieszkań (wzrosły ceny energii, materiałów budowlanych i pensji robotników). Z drugiej strony, NBP zdecydował się na podwyżkę stóp procentowych, co obniżyło dostępność kredytów. Kolejną kwestią było masowe inwestowanie w mieszkania przez zamożnych, którzy obawiali się, że ich środki zje inflacja. Podaż nie nadążała za popytem, co dodatkowo napompowało ceny. W ten sam sposób zadziałał PiS-owski program "kredyt 2 proc.", który wpuścił na rynek szerokim strumieniem miliardy złotych.

Czujemy, że jest gorzej, niż jest faktycznie? I tak, i nie

Pewną rolę odgrywa również nasza percepcja, która jest wycyrklowana tak, aby przywiązywać większą uwagę do zdarzeń negatywnych niż pozytywnych. Te ostatnie też z reguły dłużej zapamiętujemy.

Jeszcze jednym problemem jest specyficzne dla dużych miast zjawisko nadreprezentacji młodych osób, które ciągną do metropolii na studia oraz w celach zawodowych. To właśnie im wydaje się, że własne M stało się dobrem niemal nieosiągalnym. I rzeczywiście wiele raportów zwraca uwagę na fakt, że młodzi, kończący studia i zaczynający karierę mają na tym rynku wyjątkowo trudno.

To między innymi z myślą o tej grupie powinny być projektowane polityki publiczne, których zadaniem byłoby zwiększenie dostępności lokali.

Choć nie jest możliwe, żeby każdy, czy też większość młodych dorosłych miała swoje własne mieszkanie w centrum dużego miasta, to z pewnością istotne jest powiększenie bazy lokalowej w akademikach, obniżenie zwrotu z inwestycji w mieszkania przez nałożenie katastru (osłabiając czynnik popytowy podbijający ceny nieruchomości) oraz stworzenie zasobu tanich mieszkań na wynajem, które mogłyby konkurować z ofertą z wolnego rynku. Bo choć z mieszkaniami jest nieco lepiej, niż moglibyśmy sądzić po wpisach w mediach społecznościowych, to z pewnością nie oznacza to, że nie powinniśmy zwiększać dostępności lokali dla osób, które naprawdę tej większej dostępności potrzebują.

Kamil Fejfer, dziennikarz piszący o gospodarce, współtwórca podcastu i kanału na YouTube "Ekonomia i cała reszta"