NBP: mieszkania w rok zdrożały o 15 proc. "Marzenia odkładane na później"

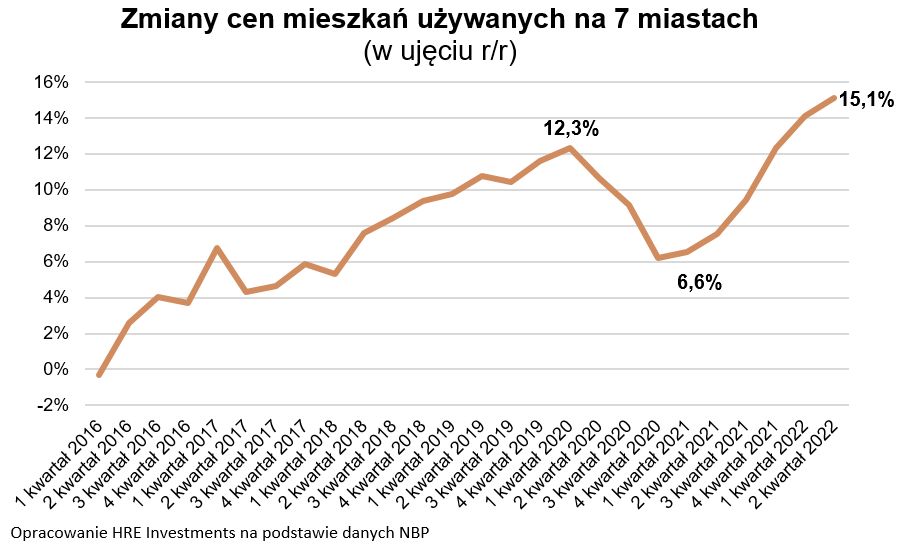

Mieszkania z drugiej ręki w największych miastach są aż o 15,1 proc. droższe niż przed rokiem – wynika z najnowszych danych NBP. Wzrost cen w przypadku lokali deweloperskich jest jeszcze większy, na co wpłynąć mogły rosnące koszty budowy. - Polacy kupują coraz więcej mieszkań z niższej półki cenowej. Wielu marzenia o zakupie własnego "M" musi odłożyć na później - zauważa Bartosz Turek z HRE Investments.

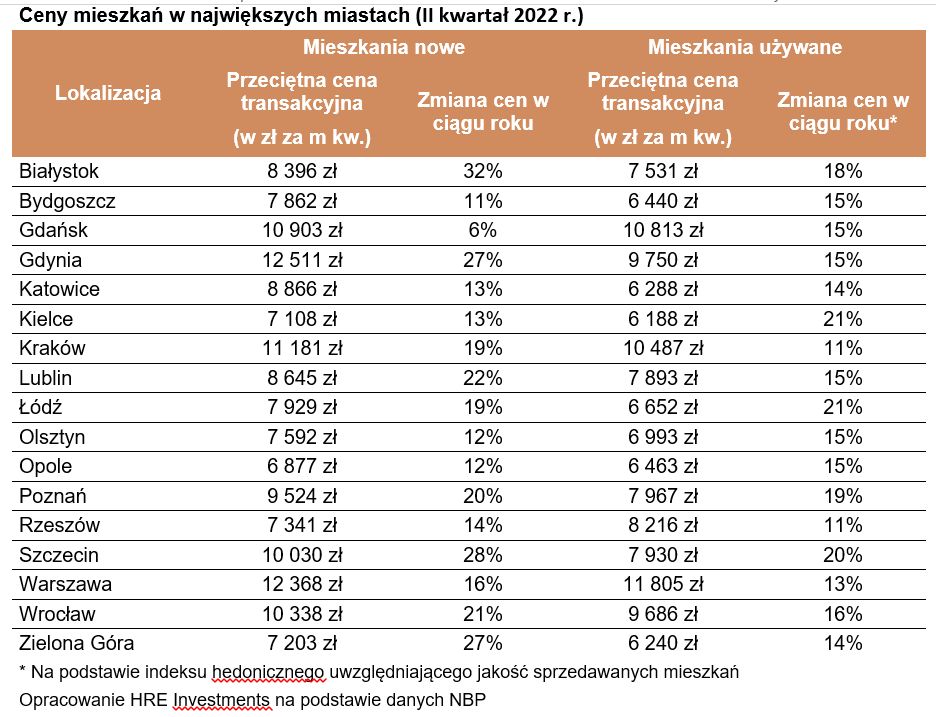

Z danych NBP wynika, że popyt na kredyty mieszkaniowe spadł o ponad połowę, a ceny nieruchomości i tak idą w górę. Na podstawie danych transakcyjnych analitycy banku wyliczyli, że za lokale od deweloperów płaciliśmy w drugim kwartale br. aż o 17,9 proc. więcej niż przed rokiem. Trochę tylko wolniej, bo o 15,1 proc. drożały mieszkania używane.

Dalsza część artykułu pod materiałem wideo

Ceny mieszkań rosną. Deweloperzy winią rząd

Polacy kupują mieszkania z niższej półki

Jak zauważa Bartosz Turek, główny analityk HRE Investments, najnowsze wyliczenia podane przez NBP są już historyczne. Podsumowują one transakcje zawierane w drugim kwartale roku. Ponadto są to dane wstępne. Będą one jeszcze poddawane rewizji, gdy do banku centralnego napłyną też dane za czerwiec. Jaki może być tego efekt?

- Sugerowany przez NBP wzrost cen mieszkań może być trochę skorygowany - uważa Turek. - Podobnie było w przypadku publikacji za I kwartał br. Pierwotnie dane NBP sugerowały bowiem, że ceny mieszkań używanych na 7 największych rynkach wzrosły w ciągu roku o 15,6 proc., a dziś wiemy już, że po zebraniu wszystkich danych zrewidowany wynik sugeruje wzrost w pierwszym kwartale o 14,1 proc. (r/r) - dodaje.

Ekspert zauważa, że z danych na temat cen płaconych za mieszkania wynika, że Polacy kupują więcej mieszkań z niższej półki cenowej.

- Zwykła średnia cena wyliczona na podstawie zapisów z aktów notarialnych poszła według najnowszych danych w górę o 9,4 proc. (r/r). Indeks hedoniczny (stworzony przez analityków NBP, uwzględnia nie tylko ceny mieszkań, ale także jakość sprzedawanych lokali) wzrósł natomiast w tym samym okresie o 15,1 proc. To, że indeks pokazuje szybszy wzrost cen niż zwykła średnia sugeruje, że dziś – gdy mieszkania wyraźnie zdrożały, a zdolność kredytowa spadła – więcej rodaków wybiera lokale z niższej półki cenowej - tłumaczy ekonomista z HRE Investments.

Pensje rosną dziś wolniej niż ceny mieszkań

Wzrosty cen mieszkań to dobra wiadomość dla tych, którzy zainwestowali w nieruchomości, by ochronić oszczędności przed inflacją. Zupełnie inaczej jest w przypadku osób, które od lat marzą o własnym "M".

- Niepokojące jest chociażby to, że ceny mieszkań przez ostatnich 12 miesięcy rosły szybciej (15,1 proc. r/r) niż pensje. Te w przedsiębiorstwach były w czerwcu wg GUS o 13 proc. wyższe niż przed rokiem - wylicza Bartosz Turek.

Z punktu widzenia osób chcących kupić własne "M" największym problemem jest wyraźny spadek zdolności kredytowej. Zdaniem eksperta wynika on z podwyżek stóp procentowych i regulacji UKNF, które dodatkowo utrudniają dostęp do "hipotek".

- Efekt tego jest taki, że tak jak jeszcze we wrześniu 2021 roku trzyosobowa rodzina, w której oboje rodzice pracowali i każde z nich przynosiło do domu po średniej krajowej, mogła pożyczyć na zakup mieszkania 700 tysięcy złotych. Dziś kwota ta stopniała do około 400 tysięcy - informuje Turek.

W rezultacie nastąpiło ostre wyhamowanie popytu. Rośnie grono Polaków, którzy nie mają szans na zrealizowanie swoich potrzeb mieszkaniowych. Będą oni mogli zrealizować swoje marzenia o własnych "czterech kątach" dopiero gdy sytuacja zacznie się poprawiać i np. RPP obniży stopy procentowe. To powinno też pozytywnie wpłynąć na dostęp do kredytów mieszkaniowych, bo przy niższych stopach procentowych kredyty powinny być tańsze, a zdolność kredytowa wyższa niż obecnie - czytamy w analizie HRE Investments.

Zduplikowane ogłoszenia na portalach. Rynek w zawieszeniu

Eksperci mówią o zawieszeniu na rynku. Deweloperzy znacznie ograniczyli liczbę rozpoczynanych inwestycji, bo kosztem liczby zawieranych transakcji chcą chronić swoje marże. Ograniczoną skłonność do sprzedaży mieszkań mamy też po stronie właścicieli lokali używanych.

Powód? Darmowe wakacje kredytowe, rosnące czynsze najmu i nadzieja na ochronę majątku przed inflacją. Choć na portalach ogłoszeniowych liczba dostępnych ofert wzrosła, to w dużej mierze są to zduplikowane ogłoszenia. Tych unikalnych liczba po niewielkim wzroście od kilku miesięcy utrzymuje się w okolicach 140 tysięcy – wynika z danych Unirepo.

W sytuacji, w której siła nabywcza pieniędzy zauważalnie spada, rentowność najmu rośnie, nowych mieszkań buduje się mniej, fundusze inwestycyjne wykupują bloki, osiedla, a nawet całe firmy deweloperskie, trudno spodziewać się znaczących przecen - uważa Turek.

![Wielka armia i jeszcze większy deficyt. Zbrojeniowa gorączka nam zaszkodzi [OPINIA]](https://v.wpimg.pl/YmI4MmE4dgwoVjteak97GWsObwQsFnVPPBZ3T2oHbF0xGysEKVErCDlbYwo3QSkMPkRjHSkbOB0gGztcalAwHjlYLBRqUTQPLFBiVHBSalp5USlAcVduX2QAfwtyGWEIeldgVXABbA8rDH8MfQZsTzQ)