Po tym, jak w maju po raz pierwszy od wielu miesięcy Rada Polityki Pieniężnej obniżyła stopy procentowe, podczas czerwcowego posiedzenia członkowie RPP zdecydowali o niezmienianiu poziomu stóp. To ruch zgodny z oczekiwaniami wielu ekonomistów. Poziom stóp procentowych kształtuje się obecnie następująco:

- stopa referencyjna – 5,25 proc.,

- stopa lombardowa – 5,75 proc.,

- stopa depozytowa – 4,75 proc.,

- stopa redyskontowa weksli – 5,30 proc.,

- stopa dyskontowa weksli to 5,35 proc.

Niezmieniona stopa referencyjna NBP oznacza, że maksymalne oprocentowanie kredytów konsumpcyjnych (np. kredytów gotówkowych, limitów na kartach kredytowych czy kredytów w kontach osobistych) nadal nie będzie mogło przekroczyć 17,50 proc. w skali roku.

Według szybkiego szacunku GUS inflacja w maju wyniosła 4,1 proc. i w odniesieniu do kwietnia była niższa o 0,2 pp.

Dalsza część artykułu pod materiałem wideo

Ile mieszkań mają posłowie? Emocje w Sejmie o podatek katastralny

Obniżają się stawki WIBOR

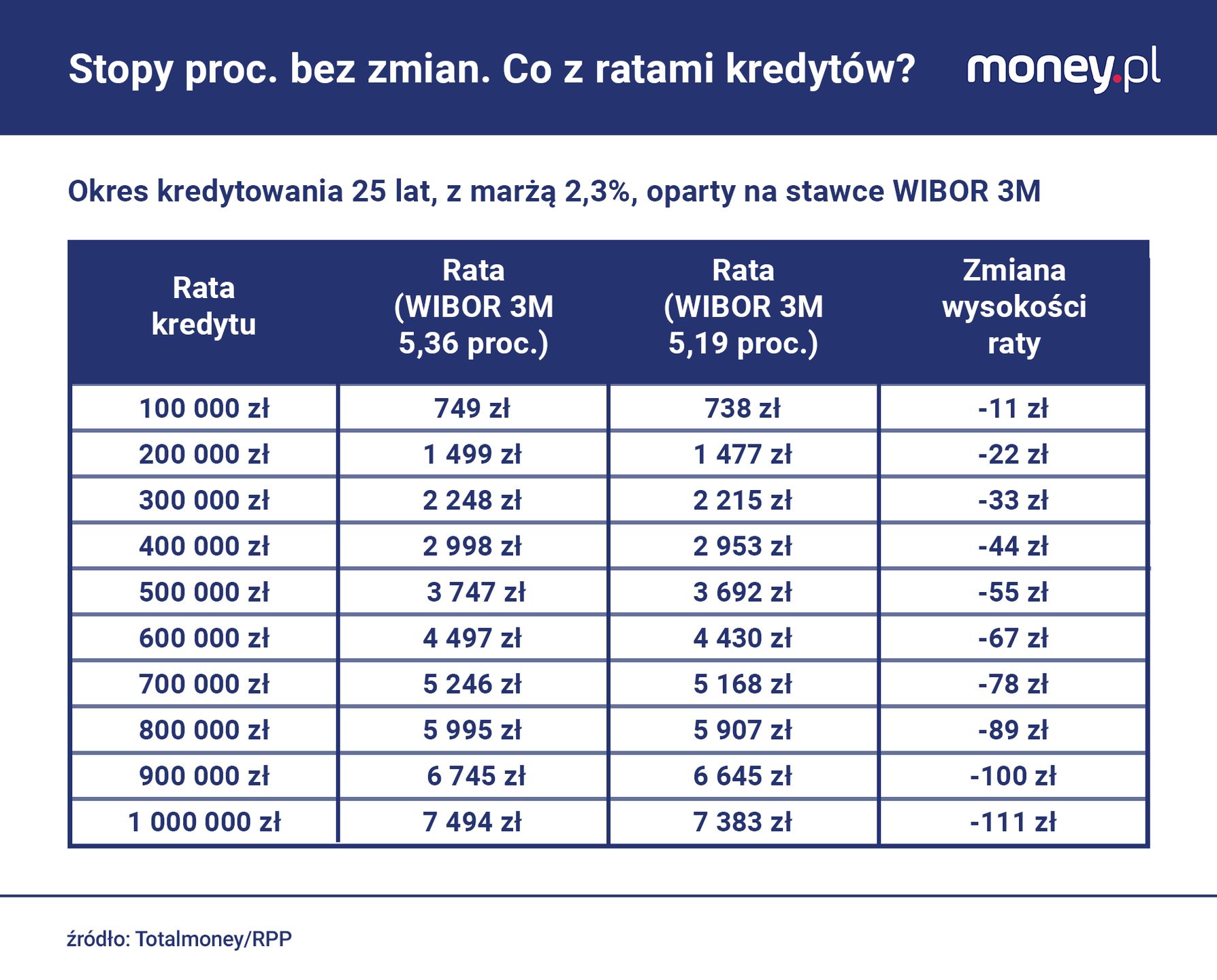

Od początku roku trzymiesięczny WIBOR obniżył się o 0,63 pp. (z 5,82 proc. na 5,19 proc.), a sześciomiesięczny - o 0,79 pp. (z 5,80 proc. na 5,01 proc.). Z kolei w porównaniu do notowania z 2 maja 2025 r. WIBOR 3M jest niższy o 0,17 pp., a WIBOR 6M - o 0,07 pp.

Dla kredytu mieszkaniowego, którego zmienne oprocentowanie jest ustalane na podstawie stawki trzymiesięcznej, oznacza to, że, w zależności od kwoty kredytu, miesięczna rata zmniejszy się od 11 zł do 111 zł.

Trzeba tylko pamiętać, że raty kredytów hipotecznych nie zmieniają się od razu po obniżce czy podwyżce stawek referencyjnych. Istotne są stosowane przez banki cykle aktualizacji oprocentowania kredytów hipotecznych.

W kwietniu 2025 r. banki udzieliły o 11,6 proc. więcej kredytów mieszkaniowych w porównaniu do kwietnia 2024 r. oraz 3,7 proc. w porównaniu do marca 2025 roku. Wartościowo sytuacja jest jeszcze lepsza: wzrost o 17,7 proc. rok do roku i o 5,7 proc. w porównaniu do poprzedniego miesiąca.

- Sprzedaż kredytów hipotecznych w kwietniu 2025 roku wyglądała bardzo dobrze. Bez żadnego programu wsparcia oraz przy nadal, pomimo obniżki, wysokim poziomie oprocentowania nowo udzielanych kredytów mieszkaniowych, wartość akcji kredytowej wyniosła 8,13 mld zł. Jest to wartość niewidziana od 2021 r., pomijając okres od października 2023 r. do marca 2024 r., czyli obowiązywania programu Bezpieczny Kredyt 2 proc. - wyjaśnia prof. Waldemar Rogowski, główny analityk Grupy BIK.

W kwietniu 2025 r. o kredyt mieszkaniowy wnioskowało łącznie 35,64 tys. osób w porównaniu do 32,34 tys. rok wcześniej. Przekłada się to na wzrost o 10,2 proc. rok do roku. W kwietniu w porównaniu do marca liczba osób wnioskujących o kredyt mieszkaniowy spadła o 3,5 proc. Średnia wartość wnioskowanego kredytu mieszkaniowego w kwietniu 2025 r. wyniosła 458,1 tys. zł.

Maciej Kazimierski, ekspert porównywarki produktów finansowych Totalomoney.pl