Stopy procentowe w dół. Tak zmienią się raty leasingu i kredytu na auto

Po decyzji RPP comiesięczne raty leasingu i kredytu na auto powinny spaść, choć nie będą to obniżki spektakularne. Zwłaszcza że średnia rata leasingu w ostatnim czasie wzrosła. Platforma superauto.pl opracowała przykładowe symulacje dla nowego auta w leasingu i używanego w kredycie.

Rada Polityki Pieniężnej na majowym posiedzeniu obniżyła wszystkie stopy procentowe Narodowego Banku Polskiego o 50 punktów bazowych (pb), w tym referencyjną do 5,25 proc. Decyzja była zgodna z oczekiwaniami rynkowymi.

Wskaźnik WIBOR-1M już wcześniej zdyskontował tę decyzję, zmniejszając wartość do 5,55 proc., a WIBOR-3M do 5,35 proc. Dlatego oczekiwane obniżenie stóp procentowych już wcześniej mogło przyczynić się do obniżenia wysokości rat kredytów i leasingu.

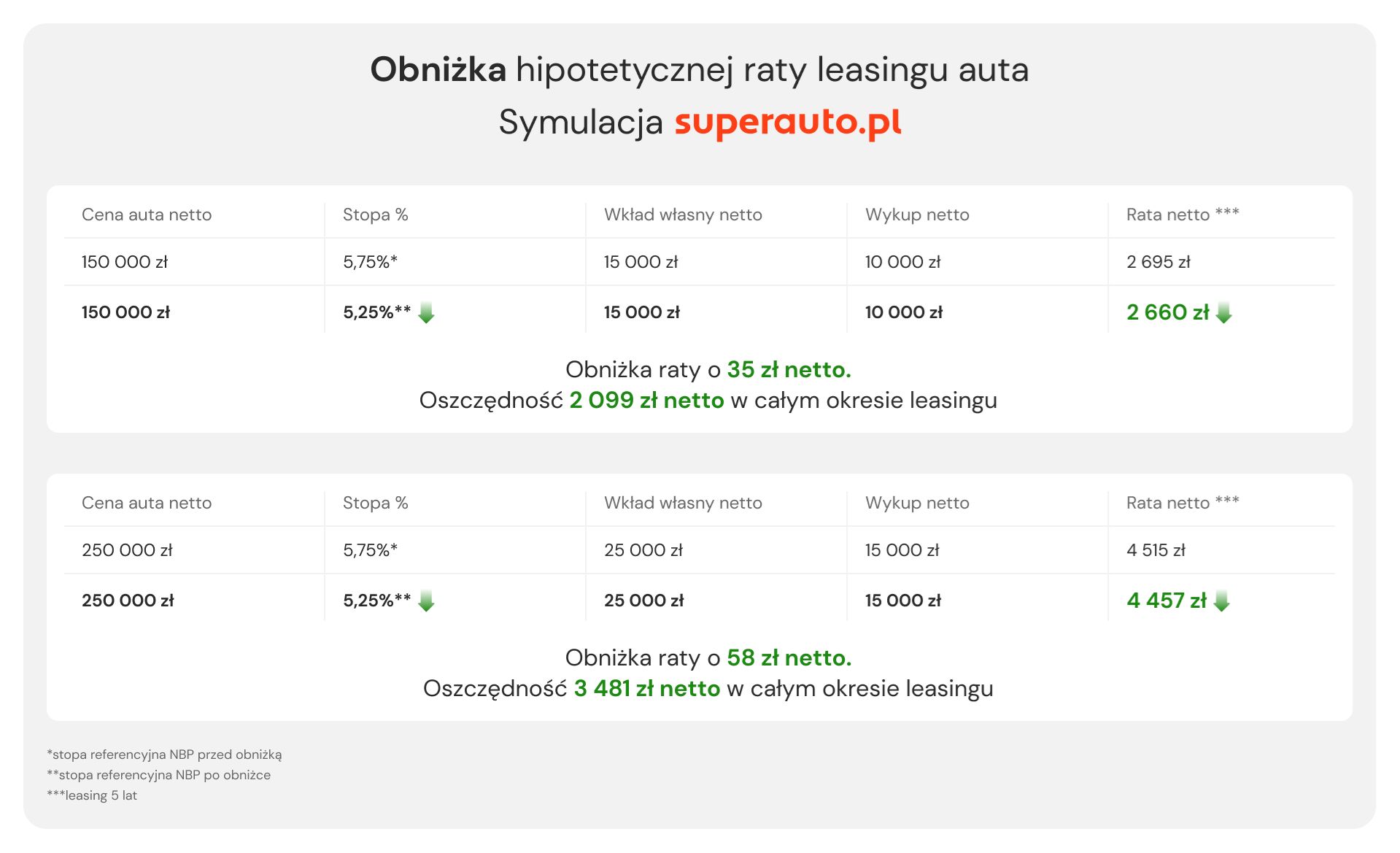

Platforma Superauto.pl przygotowała symulację, jak obniżka stóp procentowych może wpłynąć na wysokość rat w 5-letnim leasingu auta o wartości 150 tys. zł netto, czyli odpowiadającej mniej więcej średniej rynkowej dla nowych samochodów.

Dalsza część artykułu pod materiałem wideo

Nowa Toyota Camry - podszczypuje Lexusa

Obniżka stóp a zmiana wysokości raty leasingu

Z analizy wynika, że rata spadnie z poziomu 2695 zł do 2660 zł netto miesięcznie, tj. o 35 zł. W całym okresie kredytowania dałoby to oszczędność na poziomie 2100 zł netto. "W przypadku auta kosztującego 250 tys. zł netto, obniżka stóp o 0,5 pkt. proc. skutkowałaby spadkiem raty o 58 zł netto i sumaryczną oszczędnością na poziomie 3481 zł netto" - czytamy.

Nie są to znaczące kwoty jeśli spojrzymy na to, o ile mogą zmieniać się z miesiąca na miesiąc rzeczywiste raty leasingu aut, wynikające z faktycznie zawartych umów - wyjaśnia Aleksander Mazan, dyrektor ds. partnerstw strategicznych w Superauto.pl, cytowany w raporcie.

Dodaje, że na wysokość raty leasingu mają (poza oprocentowaniem) wpływ takie czynniki jak:

- cena samochodu, wraz z uzyskanym przy zakupie rabatem,

- okres leasingowania,

- wysokość wkładu własnego i wykupu,

- marża,

- prowizja leasingowa.

- Ciekawe jest to, że w marcu i w kwietniu, czyli w okresie, kiedy WIBOR dyskontował już majową decyzję RPP, obserwowaliśmy dość wyraźny wzrost średniej raty leasingu w umowach zawieranych przez naszych klientów. Wynikało to m.in. z obniżenia średniej wpłaty własnej, zmniejszenia liczby aut pochodzących z wyprzedaży rocznika 2024, a także wzrostu udziału samochodów z segmentu premium dodaje Mazan.

Wylicza, że w kwietniu średnia rzeczywista rata wzrosła o niemal 500 zł, a w marcu – o 820 zł.

Widać zatem, że czynniki związane z rynkiem motoryzacyjnym mają krótkoterminowo większy wpływ na wysokość raty za auto niż nawet tak znacząca jednorazowa obniżka stóp procentowych jak 0,5 pkt. proc. - podkreśla ekspert Superauto.pl.

I dodaje, że z odwrotną sytuacją mieliśmy do czynienia na przełomie 2024 i 2025 r. W grudniu średnia rata leasingu spadła o 260 zł netto - pomimo faktu, że rynkowe stopy procentowe były wówczas stabilne.

- W grudniu wyraźnie wzrósł średni wkład własny do leasingu, co jest typowym dla tego okresu zjawiskiem polegającym na "robieniu kosztów" przez przedsiębiorców. W efekcie średnia rata w umowach z tego miesiąca spadła. Pojawiły się ponadto pierwsze wyraźne efekty wyprzedaży rocznika, co też przełożyło się na niższą kwotę finansowania oraz raty – wyjaśnia Mazan. Zaznacza, że dodatkowym czynnikiem, który spowodował spadek średnich miesięcznych obciążeń z tytułu leasingu, była aktywizacja klientów zainteresowanych autami z segmentu popularnego, czyli kosztującymi poniżej średniej rynkowej.

Zmiana wysokości raty kredytu po obniżce stóp

Platforma zwraca uwagę, że leasing jest najpopularniejszą formą finansowania aut nowych, ale w przypadku samochodów używanych bardzo dużym zainteresowaniem cieszy się kredyt. Również i w tym przypadku obniżka stóp procentowych wpłynie na wysokość raty.

"Z analizy wynika, że efekt ten będzie mniejszy niż w przypadku leasingu, przede wszystkim ze względu na mniejszą kwotę finansowania" - czytamy. Symulacja dotyczyła pięcioletniego kredytu na kwoty 35 tys. zł, 50 tys. zł, 75 tys. zł. Wynika z niej, że spadki są niewielkie - odpowiednio 9, 13 i 20 zł miesięcznie. W całym okresie kredytowania to kwota od 550 do 1178 zł, zakładając utrzymanie tej wysokości raty.

- Pojedyncza obniżka stóp, nie jest czynnikiem, który w istotny sposób wpływałby na miesięczne obciążenie z tytułu kredytu samochodowego. Ten efekt jest znacznie słabszy niż w przypadku kredytów hipotecznych, które mają dużo większe wartości. Jeśli natomiast majowa obniżka rozpocznie nowy cykl w polityce monetarnej, wówczas korzyści dla kredytobiorców samochodowych będą bardziej odczuwalne. Może to skutkować wzrostem zainteresowania różnymi formami finansowania zakupu aut, zwlaszcza ze strony klientów prywatnych - podsumowuje Mazan.

oprac. Marcin Walków, dziennikarz i wydawca money.pl