Porozumienie między Iranem a USA zostało oficjalnie podpisane. Zakłada natychmiastowe otwarcie cieśniny Ormuz i zakończenie amerykańskiej blokady oraz tymczasowe zawieszenie sankcji na irańską ropę naftową.

Oznacza to również, że z miejsca uwolnione zostanie 68 mln ton irańskiej ropy (wg szacunków Kpler), które utknęły w strefie blokady. Iran przed amerykańskimi atakami i blokadą sprzedawał ponad 2 mln baryłek ropy dziennie. Konflikt z USA drastycznie ściął jego możliwości eksportowe. Według różnych danych (Vortex/Kpler) w maju było to między 209 tys. a 260 tys. baryłek dziennie.

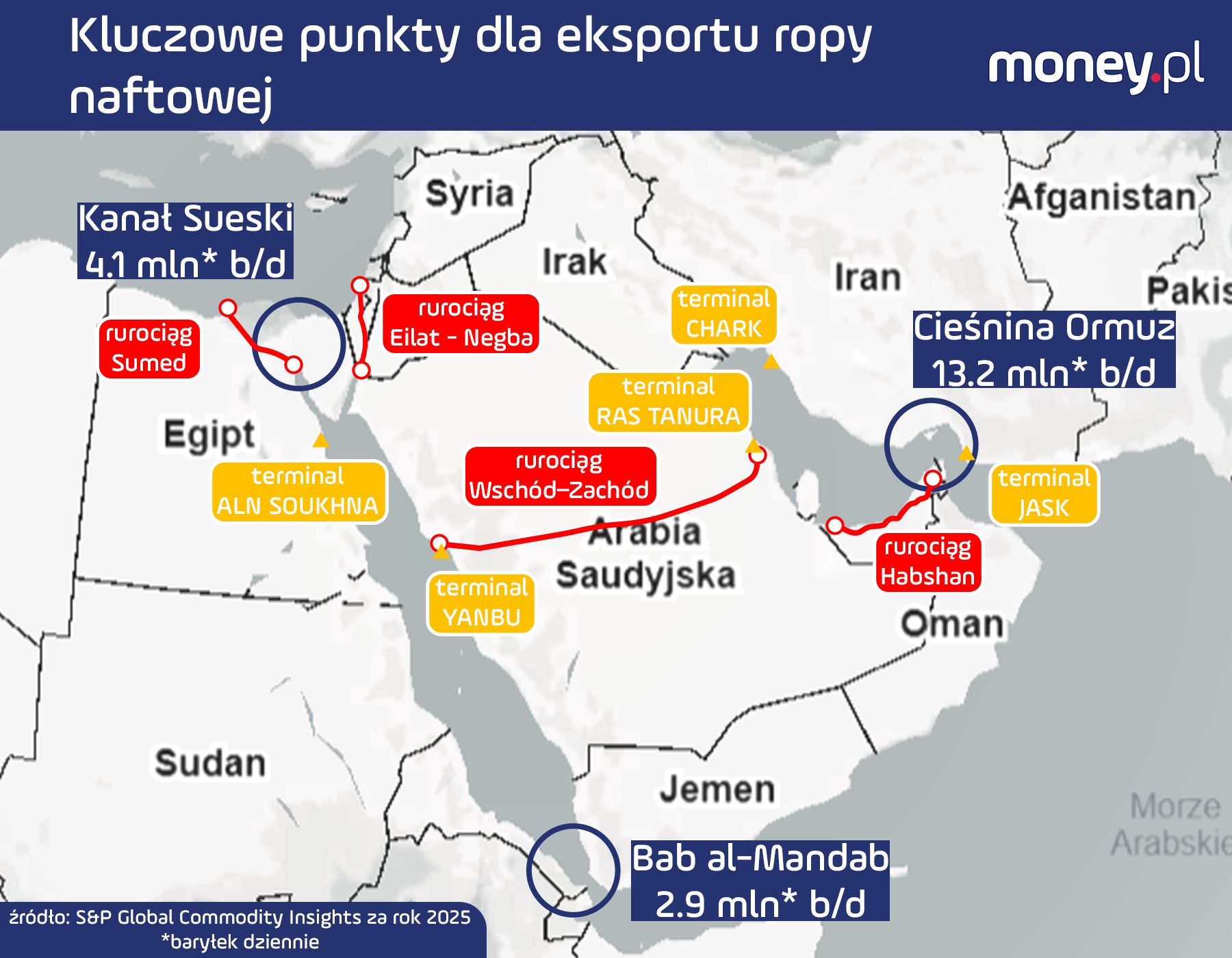

Irańska ropa ma wrócić na rynek. Przywrócony ma zostać również swobodny eksport z państw Zatoki Perskiej. Przypomnijmy, że przed wojną przez cieśninę Ormuz płynęło średnio ok. 20 mln baryłek ropy i produktów naftowych dziennie.

WIDEOIran odpowiedział USA. Takie żądania stawia ws. Izraela i Libanu

Rynek już zareagował spadkami cen. Baryłka ropy West Texas Intermediate w dostawach na lipiec wyceniona została na 74,87 dol., a popularny gatunek Brent na 77,84 dol. za baryłkę. To jednak poziomy wciąż daleko powyżej tych, jakie mieliśmy na początku roku, czyli przed konfliktem. Przypomnijmy, że w pierwszej połowie stycznia WTI kosztowała w przedziale 56–61 dol. za baryłkę, a Brent niewiele ponad 65 dol.

Co z obietnicą Trumpa? "Nierealne"

Donald Trump wielokrotnie przekonywał, że po zakończeniu wojny z Iranem ceny ropy i paliw szybko wrócą do poziomów sprzed ataku. Problem polega jednak na tym, że na rynku ropy wojny nie kończą się jednym komunikatem polityka.

Nawet jeśli napięcie wojenne opadło, tankowce nie wrócą z miejsca na stare trasy, ubezpieczyciele nie obniżą natychmiast stawek, a firmy nie zerwą z dnia na dzień nowych kontraktów zawartych w czasie kryzysu. Powrót do cen sprzed ataku na Iran może być znacznie trudniejszy, niż sugerowałyby pierwsze reakcje giełd.

- Rynek szybko nie wróci do normy. To nierealne. Trzeba założyć, że zajmie to co najmniej 12 miesięcy, zanim wrócą wcześniejsze rozkłady dostaw i stare trasy transportowe. Na rynku jednak wciąż ciążyć będzie tzw. war risk, czyli premia za ryzyko wojenne – wyjaśnia w rozmowie z money.pl dr Przemysław Zaleski, ekspert ds. bezpieczeństwa energetycznego z Fundacji Pułaskiego.

Oznacza to, że nawet po deeskalacji napięcia firmy wciąż wyceniają ryzyko, że sytuacja może się ponownie zaostrzyć. A skoro ryzyko pozostaje, droższe są ubezpieczenia, frachty i cała logistyka.

Zwłaszcza że wraz z podpisaniem porozumienia rozpoczynają się 60-dniowe negocjacje dotyczące irańskiego programu atomowego oraz zniesienia wszelkich sankcji, odblokowania aktywów i szacowanego na 300 mld dol. programu odbudowy Iranu. Sam prezydent Trump określił porozumienie jako "jeszcze nieostateczne". To cały szereg kwestii, które mogą ponownie zaognić relacje i skłonić Teheran do ponownej blokady.

- Wciąż jest wiele niewiadomych, które będą miały wpływ na sytuację na rynku. Niedoprecyzowane pozostają choćby kwestie zarządzania cieśniną Ormuz oraz ewentualnych opłat – podkreśla dr Zaleski.

Tekst porozumienia co prawda wprost mówi o zapewnieniu żeglugi przez cieśninę Ormuz bez opłat, lecz tylko przez 60 dni trwania negocjacji. Nie tylko nie precyzuje, ale zdaje się dopuszczać możliwość przyszłych opłat w drodze porozumienia z Omanem.

Niewiadomą pozostaje również poziom zaminowania cieśniny. Żegluga odbywa się obecnie dwoma kanałami u wybrzeży Omanu i trasą wytyczoną przez Iran. To zwęża możliwości manewrowania statków i siłą rzeczy ogranicza przepustowość przesmyku.

Problemów jest znacznie więcej, bowiem w praktyce rynek musi jeszcze odpowiedzieć na pytanie, kto pierwszy dostanie ładunki, którędy popłyną tankowce, jakie będą opłaty, kto zapłaci za dodatkowe zabezpieczenia i czy armatorzy rzeczywiście uznają region za bezpieczny.

Nowa rzeczywistość

Atak USA, a przede wszystkim nowa strategia Iranu w postaci podnoszenia kosztów wojny przez blokadę Ormuzu oraz ataki na infrastrukturę energetyczną państw Zatoki zmieniły myślenie o bezpieczeństwie dostaw z tego regionu.

– Ubezpieczyciele będą utrzymywać podwyższone koszty ryzyka, a operatorzy częściowo zmienili już trasy i weszli w nowe układy handlowe. Przywrócenie logistyki i zaopatrzenia do poprzedniego stanu będzie wymagało czasu – studzi optymizm dr Zaleski.

Część dostaw już przekierowano na inne trasy. Część ropy popłynęła ropociągiem Wschód-Zachód i dalej przez porty na wschodnim wybrzeżu Zjednoczonych Emiratów Arabskich. Kolejne zmiany mają dopiero nadejść.

ZEA planują zredukować do zera zależność od eksportu prowadzonego przez cieśninę Ormuz. W maju kraj postanowił przyspieszyć budowę drugiego ropociągu przez Półwysep Arabski, co ma pozwolić podwoić ilość ropy wysyłanej przez port w Fudżajrze oraz rozbudować porty Dibba, Fudżajra i Chur Fakkan, położone na wybrzeżu Zatoki Omańskiej, a nawet wybudować nowy. Rząd w Abu Zabi rozważa również budowę trzeciego rurociągu.

Musimy nastawić się na nową normalność. Cena ropy sprzed wojny, oscylująca wokół 65 dol. za baryłkę, długo jeszcze nie będzie realna. W najbliższym okresie ropa może kosztować raczej między 75 a 80 dol. za baryłkę – ocenia dr Zaleski.

Podobnie ostrożna jest część prognoz rynkowych. Reuters podał, że Citi po informacjach o porozumieniu obniżył swoje prognozy dla ropy Brent, ale nadal zakłada średnio 75 dol. za baryłkę w III kwartale i 70 dol. w IV kwartale 2026 r. Dopiero prognoza na 2027 r. została sprowadzona do 65 dol. za baryłkę.

To pokazuje, że nawet w scenariuszu uspokojenia sytuacji zejście do poziomu sprzed wojny nie musi nastąpić szybko. A odbudowa zaufania w handlu morskim trwa dłużej niż korekta notowań na giełdzie.

Paliwo wciąż jednak drogie

Podwyższone ceny surowca będą miały przełożenie na koszty paliwa. Mechanizm jest prosty. Kiedy rośnie ryzyko konfliktu, giełda reaguje wzrostem cen, drożeją ubezpieczenia statków i frachty. Następnie operatorzy zmieniają trasy i kontrakty. To podnosi koszt dostaw ropy do rafinerii. A później te koszty, z opóźnieniem, przechodzą na ceny paliw.

Odwrotny proces nie jest jednak tak prosty. Zakończenie konfliktu może oznaczać koniec drastycznych wahnięć cen, ale nawet spadek notowań ropy nie zawsze widać od razu przy dystrybutorach.

– To oczywiście będzie wpływać na ceny paliw na stacjach. W najbliższym czasie pozostaną one podwyższone. Im bardziej rynek będzie się normował, tym większa będzie stabilizacja także na stacjach paliw – mówi money.pl ekspert Fundacji Pułaskiego.

Dla rynku ważne będą teraz nie tylko komunikaty polityczne, ale też realne decyzje armatorów, ubezpieczycieli, rafinerii i eksporterów. Dopiero one pokażą, czy ropa faktycznie zacznie płynąć starymi szlakami i w skali wystarczającej do mocniejszego obniżenia cen.

Dziennikarz portalu finansowego money.pl. Wcześniej redaktor prowadzący magazynu dla mężczyzn MenStream.pl. W 2014 roku nominowany do nagrody Grand Press w kategorii dziennikarstwo specjalistyczne za reportaż o śmiercionośnym wirusie ebola. Specjalizuje się w tematach dotyczących energetyki od atomu, gazu i ropy naftowej po OZE.