![Darmozjady z budżetówki? Ten mit jest coraz dalszy od prawdy [ANALIZA]](https://v.wpimg.pl/Y2I0MzE3dlMoUjtJakh7RmsKbxMsEXUQPBJ3WGoAaAYxAXpMalUwXixCKAoqHT5APEAsDTUdKV5mUT0TakVoHS1ZPgopUiAdLF0vHyEcbAp7U34YJwJ0Vn9RLldxV2xQZAguTHweYVZ4Ui4YcQBoBStTbwc)

Dolar znalazł się w paradoksalnej sytuacji. Z jednej strony, amerykański bank centralny (Fed) na początku maja po raz kolejny podniósł stopy procentowe. Seria podwyżek była tak agresywna, że koszt pieniądza w USA zrównał się ze szczytem z 2007, czyli sprzed globalnego kryzysu finansowego (wynosi 5-5,25 proc.).

A z drugiej strony, od jesieni ub.r. obserwujemy systematycznie osłabianie się dolara amerykańskiego, któremu – jak mogłoby się wydawać na pierwszy rzut oka – powinny pomagać wyższe stopy w USA, do których dodatkowo Fed dorzucił też "zacieśnianie ilościowe" (QT), czyli redukcję swego bilansu.

Dalsza część artykułu pod materiałem wideo

WIDEOTrzeba mieć pieniądze, żeby oszczędzać? Nie zgadzam się

Dlaczego dolar się osłabia? Liczy się zarówno Fed, jak i ECB

Dlaczego zatem dolar od jesieni osłabił się o kilkanaście procent względem euro, za czym poszło też automatycznie osłabienie względem polskiego złotego i wielu innych walut? Zostawiając już na boku kwestie takie, jak dążenia niektórych krajów do uniezależnienia się od USD (to raczej sprawa długoterminowa), wydaje się, że klucz do wyjaśnienia zagadki deprecjacji dolara tkwi w czymś innym.

Rzecz w tym, że polityka amerykańskiego Fedu to tylko jedna strona rynkowego równania. Trzeba też wziąć pod uwagę drugą stronę, czyli politykę innych głównych banków centralnych. A tu na pierwszy plan wysuwa się Europejski Bank Centralny z prostego powodu – prawie 58 proc. koszyka tzw. indeksu dolarowego (Dollar Index) stanowi właśnie euro.

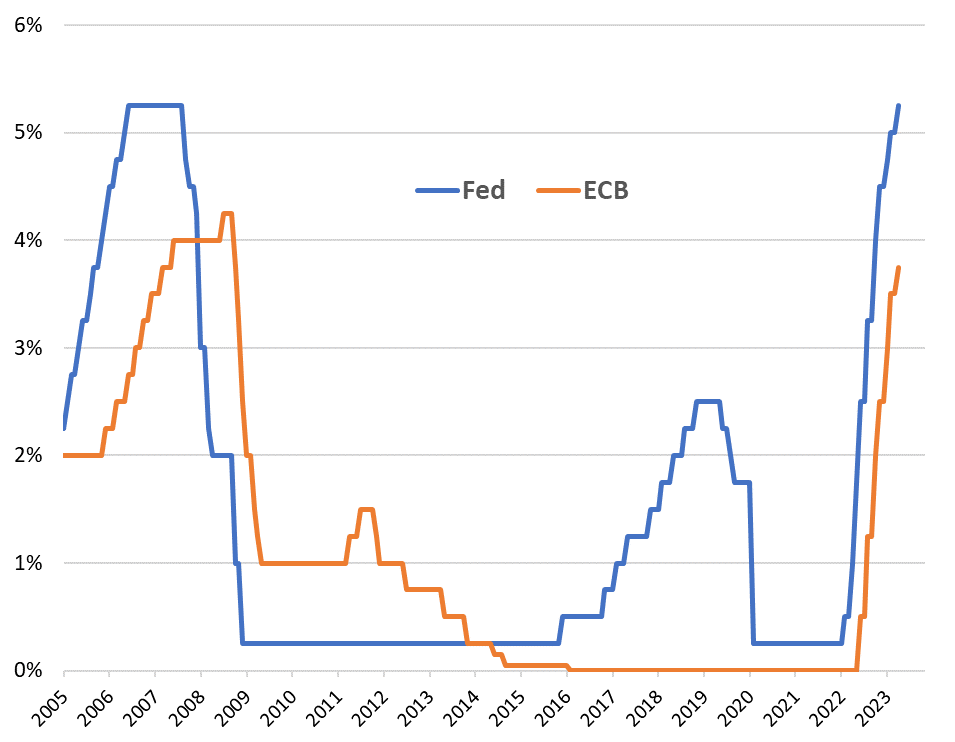

Zauważmy, że coraz ostrzejsza polityka Fed faktycznie do pewnego momentu sprzyjała umacnianiu się USD w ubiegłym roku. Ale działo się tak tylko dlatego, że ECB długo opierał się podnoszeniu stóp, przez co "dorobił się" sporych zaległości względem swego amerykańskiego odpowiednika. Bank pod wodzą Christine Lagarde z podwyżkami wystartował dopiero w lipcu 2022 r., cztery miesiące po Fedzie. A dopiero we wrześniu rozpędził się na tyle, by dorównać Fedowi, jeśli chodzi o tempo podwyżek – i to właśnie mniej więcej wtedy dolar miał swoje ostatnie pięć minut chwały. W lutym br. pojawił się kolejny kamień milowy – po raz pierwszy w tym cyklu ECB podniósł koszt finansowania mocniej niż Fed.

Rys. 1. Stopy procentowe w USA i strefie euro

Ze znaczenia trendów w polityce monetarnej po obu stronach Atlantyku jeszcze łatwiej zdać sobie sprawę, jeśli zaprezentujemy je w formie różnicy stóp procentowych. Kiedy różnica stóp się powiększa (bo Fed jest bardziej agresywny niż ECB), sprzyja to umocnieniu dolara. Kiedy różnica stóp się zmniejsza (bo Fed traci miano lidera zacieśniania), wtedy dolar przeżywa gorszy okres. Taką regułę nietrudno wytłumaczyć – kapitały podążają w tym kierunku, gdzie aktualnie można więcej zarobić na krótkoterminowych instrumentach dłużnych, silnie skorelowanych z poziomem oficjalnych stóp.

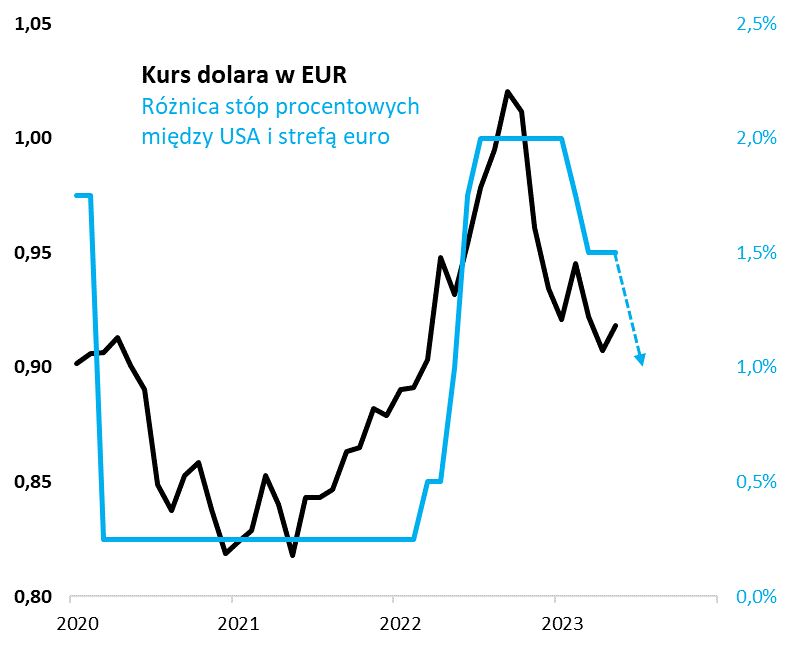

Rys. 2. Kluczowa dla dolara jest polityka banków centralnych po obu stronach Atlantyku

Pojawia się naturalne pytanie – co dalej? Sprawa wydaje się dość prosta, jeśli chodzi o najbliższe dwa miesiące. Wiele wskazuje na to, że Fed zakończył już w maju cały cykl podwyżek i w najbliższym czasie będzie raczej tylko przyglądał się danym z gospodarki. Tymczasem ECB jest jeszcze na tyle rozpędzony, że stopy podniesie co najmniej jeszcze w czerwcu, a być może też w lipcu. Do lipca zatem pokazana na wykresie różnica stóp powinna jeszcze mocniej się skurczyć, z obecnych 1,5 pkt. proc. do 1 pkt. proc.

Tyle, że ta krótkoterminowa perspektywa wydaje się już uwzględniona w notowaniach dolara, który w pierwszych tygodniach maja nawet próbuje odbić się względem euro (względem PLN pozostawał jednak w tym czasie słaby).

Czy Fed w drugiej połowie roku zabierze się za … obniżki stóp?

Z dywagacjami na temat możliwych ruchów banków centralnych musimy zatem wyjść jeszcze bardziej w przyszłość, bliżej końca roku. Tzw. konsensus rynkowy jest w tej kwestii dość zaskakujący – już w okolicach września Fed miałby wg niego zacząć... ciąć stopy procentowe, podczas gdy po ECB oczekuje się raczej utrzymania stóp na wysokim poziomie.

Gdyby ta konsensusowa wizja miała się spełnić, to oznaczałaby dalszą presję na osłabienie dolara, bo wspomniana różnica stóp jeszcze mocniej by się obniżyła. Na taki scenariusz liczy najwyraźniej słynny trader-miliarder Stanley Druckenmiller, który pod koniec kwietnia mówił w mediach o swym "shorcie na dolara".

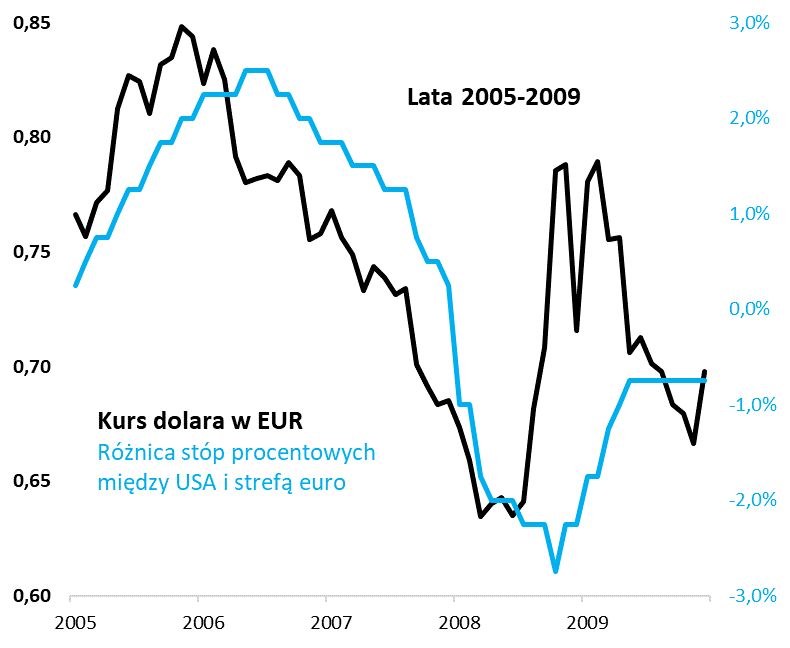

Taki scenariusz jest z pewnością możliwy, jeśli spojrzeć na historię. Cofnijmy się jeszcze do pierwszego wykresu i zerknijmy na wydarzenia z lat 2006-2008. Podczas gdy już we wrześniu 2007 r. Fed zaczął ciąć stopy w reakcji na rosnące ryzyko recesji, to ECB jeszcze w lipcu 2008 r. po raz ostatni podniósł koszt pieniądza. Ta rosnąca dysproporcja aż do połowy 2008 r. wywołała głęboką deprecjację dolara. Ten trend gwałtownie odwrócił się dopiero na jesieni 2008, gdy po upadku Lehman Brothers stało się jasne, że również wiecznie spóźniony ECB będzie musiał ostro ciąć stopy.

Rys. 3. Najbardziej spektakularne skutki różnic w polityce banków centralnych po obu stronach oceanu pamiętamy z lat 2007-2008

Również w obecnych okolicznościach należy się liczyć z tym, że najwyższe od kilkunastu lat koszty finansowania po obu stronach Atlantyku w końcu wywołają recesję. Odpowiedzią na ten scenariusz gospodarczy miałyby być właśnie oczekiwane przez rynek cięcia stóp w USA.

Oczywiście, obecny stan oczekiwań rynkowych nie stanowi nieomylnej wyroczni. O ile po ECB można faktycznie, zgodnie z tradycją, spodziewać się sporego opóźnienia względem Fedu, to kto wie, czy amerykański bank naprawdę zabierze się aż tak szybko za cięcie stóp, jak wyobraża to sobie rynkowy konsensus? W poprzednich trzech cyklach dystans między ostatnią podwyżką i pierwszą obniżką w USA wynosił odpowiednio 7, 15 i 8 miesięcy. A przecież ostatnia podwyżka tym razem miała miejsce dosłownie przed chwilą. Niewykluczone, że próbując odbijać od dna w pierwszej połowie maja, dolar stara się niejako podważyć ten rynkowy konsensus odnośnie trajektorii stóp procentowych.

Reasumując, osłabienie dolara trwające od jesieni to prosty efekt pogoni ECB za Fedem, jeśli chodzi o podwyżki stóp. Gdyby w drugiej połowie roku ECB miał trwać przy jastrzębiej polityce, a Fed miał zabrać się już za cięcia stóp (co oczywiście nie jest przesądzone), dolar byłby nadal pod presją.

Autorem tekstu jest Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI S.A.