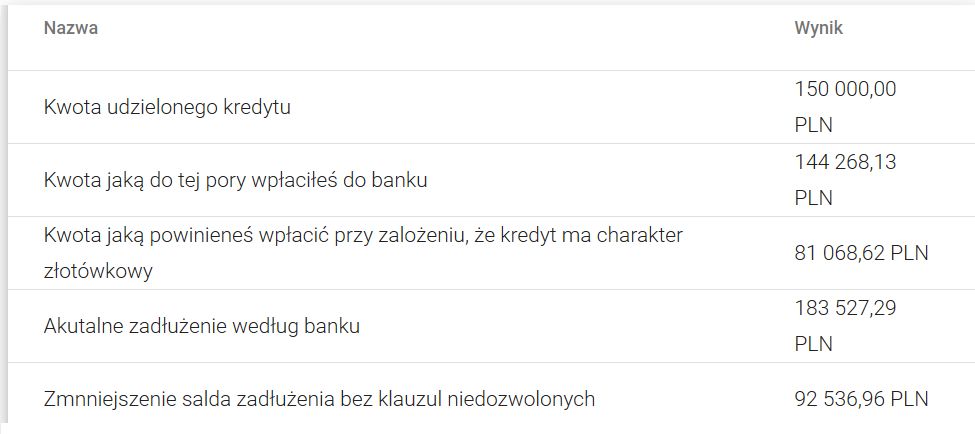

Postanowiliśmy sprawdzić, ile na pozytywnej dla frankowiczów decyzji Trybunału Sprawiedliwości Unii Europejskiej (TSUE) zaoszczędzi przeciętna rodzina. I to taka, która w najgorszym możliwym momencie, czyli w lipcu 2008 roku, przy kursie 2,01 zł zdecydowała się na frankowy kredyt. Przyjęliśmy jego wysokość na 150 tys. zł na 25 lat, marża 1,5 proc.

Z wyliczeń na kalkulatorfrankowicza.pl wychodzi, że frankowy kredytobiorca wpłacił 144,3 tys. zł (oprocentowanie plus kapitał) i nadal ma do spłaty jeszcze 183,5 tys. zł.

Gdyby bank musiał unieważnić klauzule niedozwolone, to saldo zadłużenia byłoby o 92,5 tys. zł mniejsze. Tyle dostałby od banku przeciętny kredytobiorca (o tyle zmniejszone byłoby jego zadłużenie), gdyby TSUE unieważnił klauzulę o indeksowaniu do franka.

Zobacz też: Wyrok TSUE w sprawie kredytów we frankach. "Problem dla każdego Polaka"

Zamiast 183,5 tys. zł, do spłaty zostawałoby już tylko 91 tys. zł. I nie uwzględniamy tu sytuacji, gdy sąd przyznaje kredytobiorcy odsetki za stosowanie przez bank błędnych zapisów w umowie.

Frankowe szaleństwo

Kredyty frankowe popularne były nie bez przyczyny. W pierwszej dekadzie XXI wieku te złotowe były tak wysoko oprocentowane, że dla większości praktycznie nie było wyjścia. Jeśli nie chciało się płacić za wynajem, to trzeba było wziąć kredyt w walutach. Oprocentowanie było niskie, więc wiele rodzin decydowało się na ryzyko kursowe bez świadomości tego, co nastąpi.

Już w 2002 r. wartość kredytów mieszkaniowych w walutach przeważyła wartość tych liczonych w złotych - wynika z danych NBP. Jednak prawdziwy boom nastąpił od 2005 roku. Polacy mieli wtedy walutowe hipoteki o wartości 32 mld zł. Rok później było to już 50 mld zł. Pod koniec 2008 roku ta wartość się jeszcze podwoiła. To był zresztą pierwszy rok, kiedy frank zamiast spadać, zaczął rosnąć. I to od razu z kopyta. Wzrost kursu wyniósł w skali roku 27 proc.

Po początkowym szoku w 2008 roku chętnych do brania kredytów we frankach nadal jednak nie brakowało, bo "frank nie może już dalej rosnąć". Okazało się, że mógł.

W 2011 roku przez wzrost kursu szwajcarskiej waluty względem złotego o 16 proc. wartość wszystkich kredytów frankowych poszła nagle w górę z 142 do 164 mld zł, czyli o 18 mld zł. Frank zyskiwał wtedy na świecie na popularności ze względu na swoją opinię "bezpiecznej przystani". A czasy były akurat niepewne. Narodowy Bank Szwajcarii zaczął na jesieni tamtego roku bronić poziomu 1,20 do euro, czyli drukował franki.

Kolejna odsłona tragedii była w 2015 roku, gdy szwajcarski bank stwierdził, że nawet tego poziomu bronić już dalej nie będzie. Naciski spekulantów na franka były zbyt duże i bank po prostu nagle przestał drukować. W styczniu 2015 r. wartość polskich kredytów frankowych skoczyła z 133 do 150 mld zł. Nasi frankowicze nagle dowiedzieli się, że mają o 17 mld zł więcej do spłaty.

Czytaj też: TSUE dobija giełdę. Trzeci dzień spadków

Wściekłość frankowiczów nie miała granic. Choć brali kredyty w złotych, to indeksowanie ich względem kursu franka powoduje, że mimo wieloletniej spłaty kapitału do spłaty w złotym zostaje więcej niż kredytu de facto udzielono.

Jeśli klauzule o indeksowaniu do innych walut zakwestionuje Trybunał Sprawiedliwości Unii Europejskiej, to banki będą musiały rozliczyć się z klientami. Sądy z pewnością wyrok TSUE brałyby pod uwagę, więc banki miałyby mniejsze niż obecnie szanse na wygrane.

Innymi słowy, oprocentowanie będzie musiało pozostać na poziomie z umowy kredytowej, a kapitał liczonoby, jakby był w złotych a nie we frankach. Tak całą sprawę zinterpretował Związek Banków Polskich w liście do premiera w lipcu. Bank może zostawić sobie więc marżę i odsetki według LIBOR CHF. Reszta do zwrotu.

A to, że kurs franka wzrósł? Wyrok może sprawić, że indeksowanie będzie klauzulą niedozwoloną, czyli wszystkie zmiany wartości kredytu byłyby nielegalne. Zyski, jakie przez lata z tego tytułu wykazały banki, wypłacając z tego już zresztą dywidendy, teraz trzeba będzie wpisać w straty.

72 mld zł do zwrotu?

Policzmy, ile to będzie. Polscy frankowicze wzięli około 48 mld franków kredytów mieszkaniowych - tak wynika z przeliczenia kwoty kredytów z marca 2009 roku (lokalne apogeum kwoty kredytów) przez ówczesny kurs franka. Przyjmijmy, że brane były przy średnim kursie z lat 2006-2009, czyli około 2,50 zł.

Obecnie frank kosztuje niecałe 4 zł. Dzisiaj 48 mld franków wartych jest więc 192 mld zł. Przy kursie 2,50 zł - 120 mld zł. Różnica, czyli 72 mld zł to mogą być pieniądze do zwrotu dla frankowiczów.

Pieniądze dla banków olbrzymie. W ubiegłym roku zarobiły 13 mld zł, a w ciągu ośmiu miesięcy 2019 roku - niecałe 11 mld zł. Do tego jeszcze koszty sądowe, o ewentualnych odsetkach za przetrzymywanie środków z klauzul niedozwolonych nie wspominając. Niektóre banki mogłyby się z tego nie podźwignąć. Chyba że całość rozłożona byłaby na długie lata.

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl