Na zmienne oprocentowanie kredytu hipotecznego wpływ mają dwa składniki. Pierwszym z nich jest zmienna stawka referencyjna (teraz jest nią trzy- lub sześciomiesięczny WIBOR, a w ING Banku Śląskim od 26 czerwca dostępne będą kredyty ze zmienną stopą ustalaną na podstawie wskaźnika WIRON 1M Stopa Składana). Drugim składnikiem zmiennego oprocentowania kredytu hipotecznego jest marża.

Dalsza część artykułu pod materiałem wideo

WIDEO06.06 Program Money.pl | Bezpieczny Kredyt 2% - na co trzeba uważać?

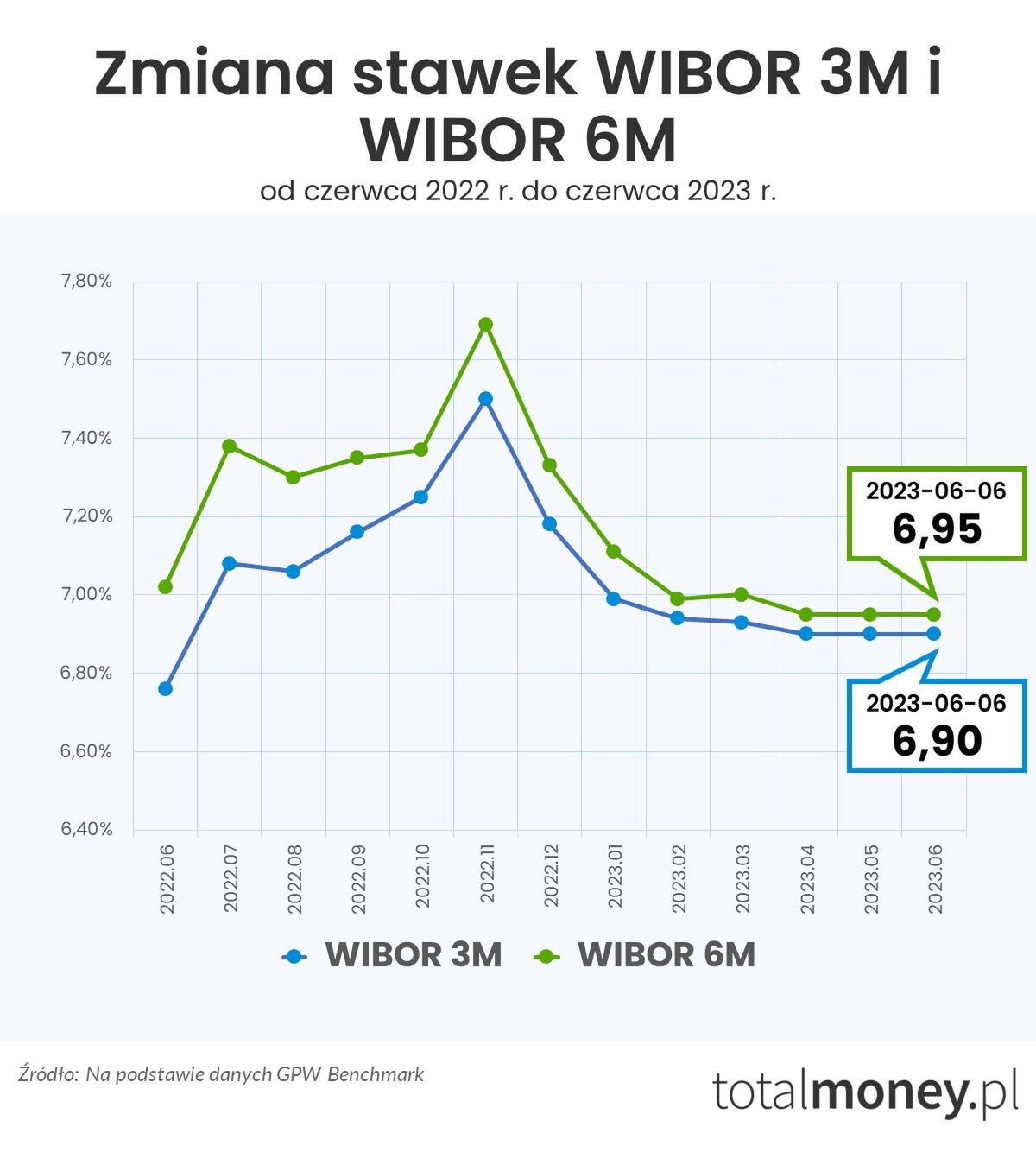

Trzymiesięczny WIBOR wynosi obecnie 6,90 proc., a sześciomiesięczny – 6,95 proc. Oznacza to, że od początku stycznia 2023 r. wysokość tych stawek spadła odpowiednio o 0,11 proc. i o 0,19 proc. Dla klientów spłacających kredyty hipoteczne oznacza to stabilizację: odsetki od ich zobowiązań nie rosną.

Marża a oprocentowanie

Jak wynika z informacji uzyskiwanych z banków, średnia marża kredytu hipotecznego w 2023 r. ma niestety tendencję wzrostową.

Dobrze pokazują to dane o jej wysokości, jakie dostajemy z banków, które przygotowują dla nas obliczenia dla małżeństwa w wieku 35 lat, mającego jedno dziecko na utrzymaniu, chcącego kupić mieszkanie na rynku wtórnym w Warszawie o powierzchni 40 mkw, kosztujące 535 tys. 120 zł.

Nasi klienci są zatrudnieni na podstawie umowy o pracę na czas nieokreślony od ponad 12 miesięcy, łączny dochód ich gospodarstwa domowego wynosi 7 tys. zł netto, nie mają innych zobowiązań, a ich historia kredytowa w BIK jest dobra. Klienci chcą spłacać kredyt przez 25 lat i posiadają 20 proc. wkładu własnego (LTV kredytu, o który się starają, wynosi 80 proc.) i od co najmniej sześciu miesięcy aktywnie korzystają z usług banku, w którym będą ubiegać się o finansowanie.

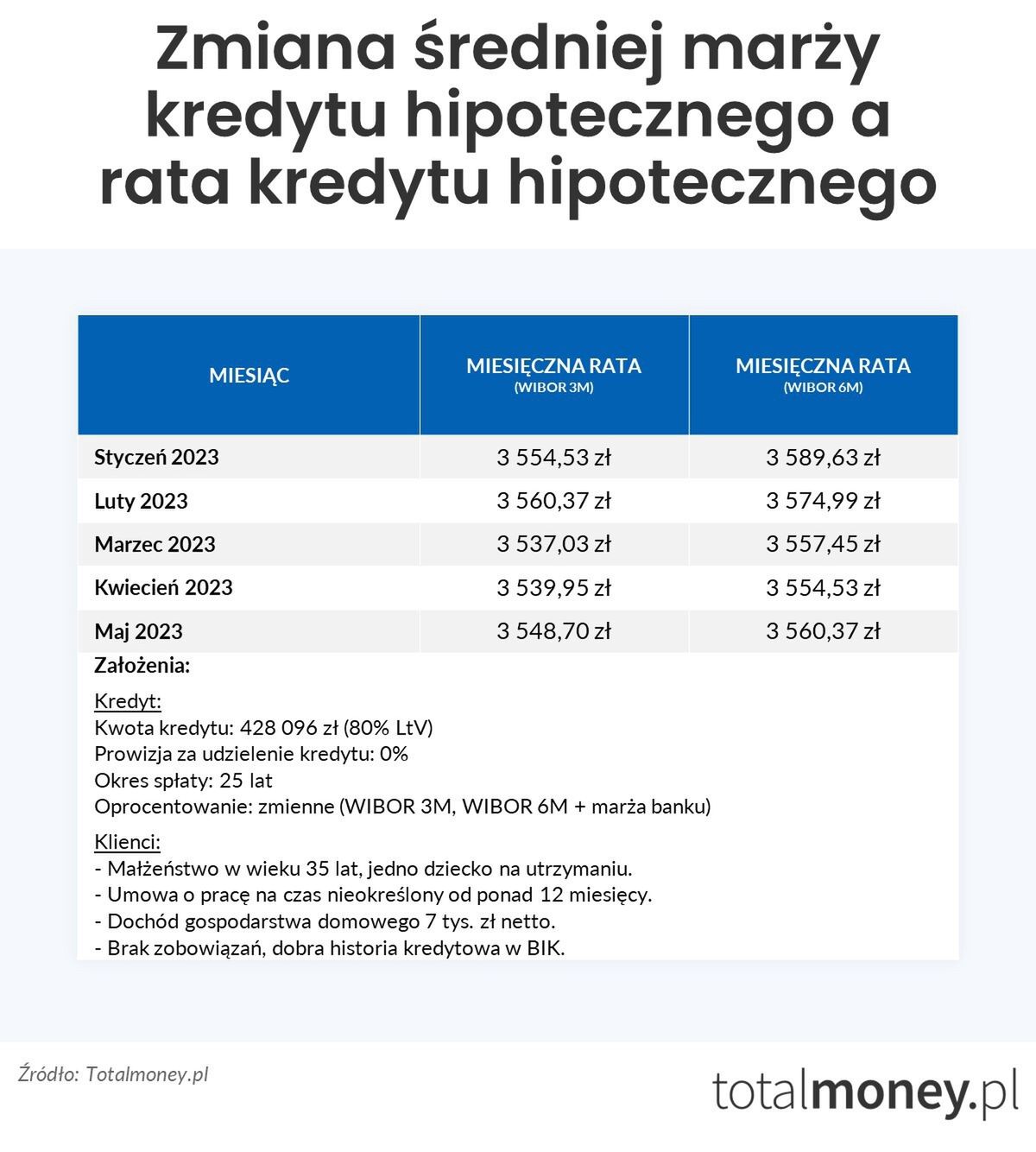

W maju średnia marża dla tych założeń wyniosła 1,95 proc. Jak pokazuje wykres, średnia marża kredytu hipotecznego od stycznia do maja waha się w granicach 1,88 proc.–1,95 proc.

WIBOR stoi, ale raty kredytu rosną

Zmienność wysokości średniej marży, przy stawce WIBOR pozostającej na niezmienionym poziomie, może wynikać np. z proponowania klientom promocji ograniczonych w czasie oraz – na co zwróciła uwagę jedna z instytucji – polityki cenowej, która jest prowadzona na podstawie parametrów rynkowych i wewnętrznych.

Jak zmiana średniej marży wpływała na wysokość miesięcznej raty kredytu? Pokażemy to na przykładzie kredytu w kwocie 428 096 zł przeznaczonego na zakup mieszkania kosztującego 535 120 zł.

Przykłady z tabeli pokazują, że wyższa średnia marża kredytu hipotecznego nie spowodowała zbyt dużego wzrostu raty dla nowych kredytów na nieruchomości. Był on równoważony obniżającymi się stawkami WIBOR. Ratę kredytu można obliczyć też samodzielnie.

Czy banki obniżą marżę kredytu? Na tak postawione pytanie nie jest łatwo odpowiedzieć. Trzeba pamiętać o tym, że marża kredytu hipotecznego jest ustalana indywidualnie, a na jej wysokość mogą wpływać takie czynniki jak np. kwota finansowania, wysokość wkładu własnego czy skorzystanie przez klienta z dodatkowych produktów banku.

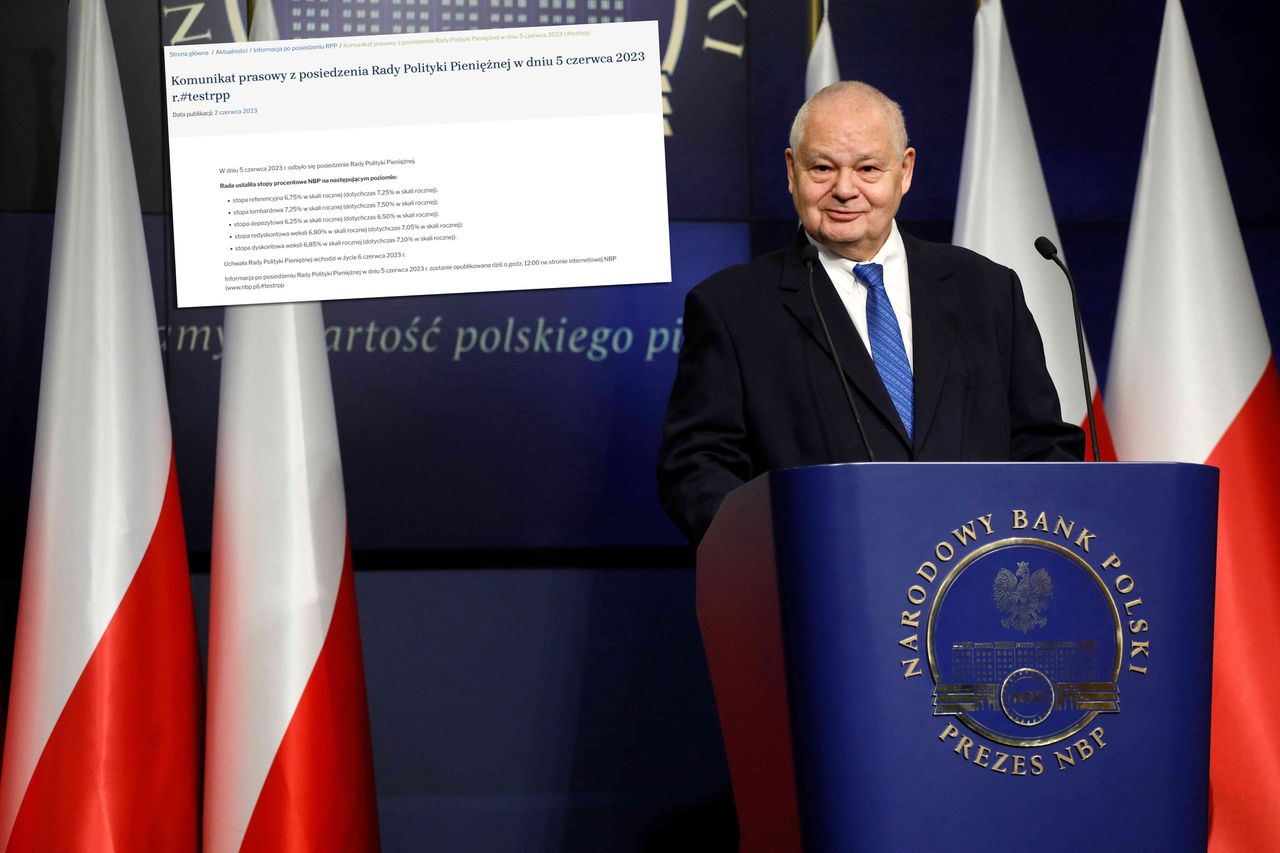

Co kiedy WIBOR zacznie spadać? Takie pytania zadaje sobie z pewnością wielu klientów spłacających kredyty mieszkaniowe. Od kilku miesięcy stawka referencyjna pozostaje na stałej wysokości. Być może WIBOR zacznie się obniżać, kiedy Rada Polityki Pieniężnej zdecyduje o obniżeniu stóp procentowych.

Nie jest także łatwo odpowiedzieć na pytanie, czy kredyty będą tańsze. Trzeba pamiętać, że już za kilka miesięcy banki będą zobowiązane do oferowania kredytów o zmiennej stopie procentowej ustalanej na podstawie wskaźnika WIRON. Nie można teraz jednak jednoznacznie stwierdzić, czy i jak jego wprowadzenie przełoży się na cenę kredytu.

Dlatego też, jeśli chcemy znaleźć dla siebie najlepszy kredyt hipoteczny, to powinniśmy poświęcić czas na porównanie ofert banków.

Maciej Kazimierski, ekspert porównywarki finansowej Totalmoney.pl