Tekst powstał w ramach projektu WP Opinie. Przedstawiamy w nim zróżnicowane spojrzenia komentatorów i liderów opinii publicznej na kluczowe sprawy społeczne i polityczne.

Od redakcji: Niniejszy artykuł prof. Kołodko powstał zanim prezydent pokazał szczegóły swojej propozycji dotyczącej SAFE. Po ukazaniu się konkretów projektu prezydenta prof. Kołodko jasno powiedział, że nie zgadza się z jego koncepcją.

Między militaryzmem a pacyfizmem jest jeszcze rozsądek. Te dwa pojęcia rozdziela szeroki wachlarz pozycji – od skrajności, że powinniśmy wydawać aż 10 proc. PKB na zbrojenia (przepraszam – na obronę narodową), bo i takie głosy można usłyszeć, po opinie, iż wystarczy nam ochotnicza straż pożarna, a w razie czego, to jeszcze jest pospolite ruszenie…

Gdy zatem w debacie o bezpieczeństwie usłyszałem, że jestem pacyfistą, ripostowałem: nie, jestem racjonalistą. Tym właśnie – użytecznym ekonomicznym racjonalizmem, a nie szkodliwą polityczną poprawnością – się kieruję, proponując rozwiązywanie dylematów związanych z zapewnieniem naszego bezpieczeństwa nie tylko wojskowego, lecz także finansowego.

Silna armia, dobrze wyposażone i wyszkolone wojsko, a zarazem słabe, głęboko deficytowe i nadmiernie zadłużone finanse publiczne oraz nadwyrężony kapitał ludzki i niewydolna infrastruktura gospodarcza to przejawy słabości państwa.

WIDEOWojna "politycznym złotem" dla opozycji? Prof. Rychard analizuje

Bezpieczeństwo

Bezpieczeństwo gwarantować ma równowaga sił, a nie dążenie do uzyskania przewagi, co nakręca szkodliwą spiralę zbrojeń. Przecież my, Europejczycy, na kompleks wojskowy już wydajemy prawie trzykrotnie więcej niż Rosja, którą nieustannie się nas straszy.

Licząc zaś zgodnie z parytetem siły nabywczej, też jest to więcej. Zgodnie z tymże parytetem militarne wydatki Stanów Zjednoczonych są podobne jak skumulowane Rosji i Chin, które również służą za straszak. W sumie NATO przeznacza na kompleks wojskowy dwakroć więcej niż Rosja i Chiny razem wzięte. Problem w tym, że wydajemy źle, bo politykom zawsze łatwiej przychodzi wydawać więcej niż mądrzej.

W sektorze obronności panoszy się niegospodarność, na co wskazują raporty NIK. Kiepska jest koordynacja produkcji i zakupów w ramach NATO, niekompatybilne są rozmaite segmenty sprzętu i amunicji, źle jest z logistyką.

Program SAFE Unii Europejskiej bynajmniej nie rozwiązuje tych kwestii. Przenosi je tylko na poziom jeszcze większych wydatków militarnych.

W zeszłym tygodniu przewodnicząca Parlamentu Europejskiego Roberta Metsola słusznie stwierdziła, że wydatki obronne są "nieefektywne, drogie i powolne", a ich "koordynacja pozostaje ogromnym wyzwaniem. Jaskrawym przykładem jest zakup broni. Podczas gdy Stany Zjednoczone używają około 30 różnych systemów uzbrojenia, Europa ma ich często duplikowanych 178".

Polityka

Nie zmieniam swej opinii, że na militaria wydajemy nie za mało, a za dużo. Ale skoro już niby musimy wydawać aż tak dużo, jak to jest w rzeczywistości, to wyłania się natychmiast następny dylemat: z jakiej kasy za to płacić?

Zgłaszając kilka miesięcy temu pomysł pokrywania wydatków wojskowych na uzasadnionym wymogami bezpieczeństwa poziomie z równoczesną troską o bezpieczeństwo finansowe, pisałem:

Do przeprowadzenia tej operacji niezbędna jest zgodna wola polityczna prezydenta, Sejmu i Senatu, rządu oraz NBP. W taki sposób można obronić Polskę przed realnym zagrożeniem, wobec którego stoi – rozległym kryzysem społeczno-gospodarczym, do którego prowadzi igranie z nierównowagą finansową. Skłóconym politykom wydaje się, że jeśli do niego dojdzie, to winę zrzucą na swoich przeciwników. Otóż nie. Wszyscy będziecie temu winni; w koalicji i w opozycji, w jednym pałacu i drugim. Jeszcze nie jest za późno…

![Prof. Grzegorz W. Kołodko: Gospodarka pędzi na ścianę. Jest jeszcze czas, żeby zmienić kierunek [OPINIA]](https://v.wpimg.pl/NGE2YmE0YSYkUC9eaktsM2cIewQsEmJlMBBjT2oBfH91SnYLLFwrNSBCNkMiQjs3JEUpQzVcYSY1W3YbdB8qLjZCNQw8HysqJ1c9QiEIfnF2Vm1UaAN7JXAfbVV2UmN_cApsQHEIeXMkBDsMcQgrImdP)

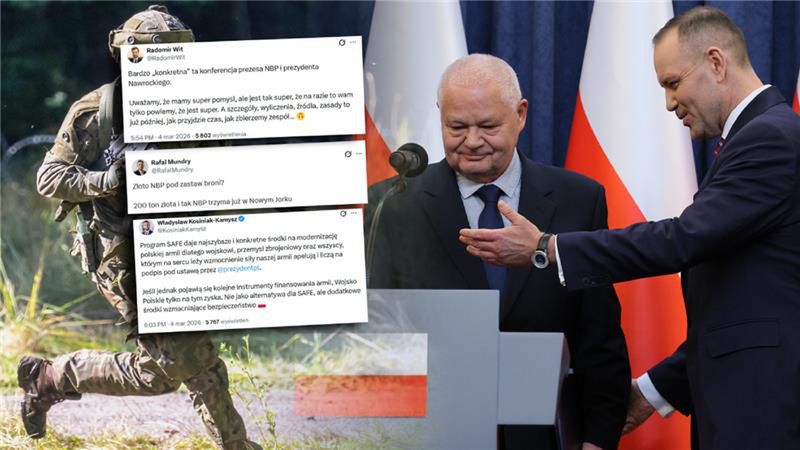

Teraz z kreatywną inicjatywą, pod dobrą marketingową nazwą "Polski SAFE 0 proc.", wyszedł prezydent Karol Nawrocki. Co bardzo ważne, uczynił to wspólnie z prezesem Narodowego Banku Polskiego Adamem Glapińskim. Nie sposób tego nie doceniać, gdyż warunkiem wstępnym jakiegokolwiek postępu w tej sprawie jest pragmatyczne porozumienie z bankiem centralnym, który administruje rezerwami walutowymi będącymi własnością polskiego państwa.

Gdyby prezydent wystąpił sam, natychmiast odezwałby się chór obrońców niezależności banku centralnego, którzy wobec tak skoordynowanej akcji nie mogą sięgać do swego ulubionego argumentu. Nie może go też używać rząd.

Po moim spotkaniu z prezydentem Nawrockim dokładnie 100 dni temu, jego rzecznik lapidarnie zakomunikował: "Gościem prezydenta był dzisiaj prof. Grzegorz Kołodko. Różni ich wiele. Ale w jednym obaj są zgodni. Finanse publiczne są w głębokim kryzysie. Warto rozmawiać".

Tak, różni nas wiele. Tak, finanse publiczne są w coraz gorszym stanie. Tak, warto rozmawiać.

Teraz odbędą się decydujące rozmowy na szczycie w trójkącie prezydent – premier z ramienia rządzącej koalicji – NBP. Należy uczynić wszystko, co możliwe, aby doszło do porozumienia między nimi. Wystarczy – bagatela! – dobra wola, a resztę potrafią już dograć specjaliści z obu stron Świętokrzyskiej przy wsparciu profesjonalnych prawników konstytucyjnych.

O tym, czy, kiedy i na jakich warunkach PAŃSTWO może sięgać do SWOICH rezerw finansowych, decyduje SUWEREN, któremu mają służyć stosowne regulacje prawne przez niego i w jego interesie uchwalane. Jeśli aktualne to uniemożliwiają, należy je w pilnym trybie zmienić. Od tego mamy demokrację. Znowu – zadecyduje wola polityczna, ale czy tej dobrej wystarczy?

Piłka jest po stronie rządzącej koalicji. Swoją drogą, to ciekawe, jak zachowają się jej poszczególne człony, a zwłaszcza ministrowie rządu premiera Donalda Tuska. Dla niejednego z nich – zwłaszcza tych odpowiedzialnych za ochronę zdrowia, edukację, naukę, kulturę, sport, środowisko naturalne – wdrożenie "Polskiego SAFE" byłoby korzystne w tym sensie, że zbrojenia w długim okresie pozbawią ich resorty alternatywnie nieco mniej środków niż w przypadku przystąpienia do unijnego SAFE. Tym bardziej odrzucenie przez rządzącą koalicję propozycji prezydenta i prezesa NBP byłoby godne pożałowania.

Ekonomia

O tym, jakie rozwiązanie zostanie wybrane w sprawie ewentualnego sięgnięcia do zasobów NBP, zadecydują w większym stopniu układy polityczne niż racje ekonomiczne. Tymczasem inżynieria finansowa podpowiada rozmaite rozwiązania.

Nie bez powodu w ogłoszonym publicznie 4 marca projekcie prezydenta i NBP nie ma szczegółów co do techniki jego realizacji, gdyż jest to niekonwencjonalna sprawa, która wymaga niekonwencjonalnych działań. Cokolwiek zostanie zaproponowane, będzie kontestowane i rozszarpywane przez licznych "fachowców", ale tych autentycznych warto słuchać i przy ich udziale znaleźć twórcze rozwiązania.

W nadzwyczajnych okolicznościach – a przecież tak właśnie wypada je traktować w świetle rosyjskiej napaści na sąsiednią Ukrainę oraz eskalującej wojny na Bliskim Wschodzie wskutek amerykańsko-izraelskiej napaści na Iran – można odrzucić tabu zakazu finansowania deficytu budżetowego przez bank centralny pod warunkiem, że taka operacja byłaby ściśle kontrolowana przez tenże bank pod kątem wpływu na inflację.

Rząd mógłby sprzedawać bankowi centralnemu zerokuponowe wieczyste obligacje skarbowe, od których nie trzeba płacić odsetek i które nigdy nie musiałyby zostać wykupione. Gdyby finansowane w ten sposób wydatki rządowe nie były większe niż te, które mają być pokrywane wzrostem zagranicznego długu, w zasadzie nie powinno to mieć negatywnego wpływu na inflację.

Jedna z rozważanych koncepcji to sprzedaż określonej części rezerw przetrzymywanych w ponad 550 tonach złota, którego wartość poszła radykalnie w górę (jego ceny od początku 2024 r. wzrosły o ponad 150 proc.).

Ich sprzedaż po obecnych cenach oznaczałaby realny zysk NBP (dotychczas jest on nominalny, na papierze), który ustawowo w 95 proc. przekazywany jest do budżetu państwa. A regulację, że wpierw trzeba przyjąć zweryfikowany bilans NBP i dopiero potem, w czerwcu 2027 r., środki te mogłyby być transferowane do budżetu, można zmienić odpowiednią ustawą przyspieszającą transfer.

Jeszcze inne rozwiązanie to nowelizacja Ustawy o Narodowym Banku Polskim stanowiąca, że NBP – jego zarząd oraz Rada Polityki Pieniężnej – podejmuje decyzję odnośnie do optymalnego poziomu rezerw i ich nadwyżkę sprzedaje, aby na takiej transakcji wykazać zysk i przekazać go do budżetu państwa na rachunek walutowy Ministerstwa Finansów w NBP, a ten z kolei ewentualnie do Banku Gospodarstwa Krajowego, BGK, w celu zasilenia Funduszu Wsparcia Sił Zbrojnych.

Obecnie te rezerwy są ewidentnie zawyżone i ich redukcja o ćwierć biliona, co proponuję, w żadnej mierze nie zagraża naszemu bezpieczeństwu finansowemu. Są głosy, że nawet równowartość pół biliona złotych byłaby w zupełności wystarczająca.

Przypomnijmy, że chociaż wielce dyskusyjny, to jednak najczęściej w literaturze przedmiotu sugerowany poziom rezerw walutowych to równowartość sześciomiesięcznego importu, a więc mniej więcej trzy czwarte obecnego ich poziomu.

Inny sposób to umorzenie obligacji, które NBP ma w swoim bilansie, a które zakupił w czasie pandemii, czy też ich zamiana na specjalny instrument w rodzaju nieoprocentowanych i niezapadających z czasem obligacji, których nie wlicza się do długu publicznego i w przypadku ich umorzenia nie trzeba byłoby ich wykazywać jako straty NBP. W żargonie finansów publicznych to byłaby operacja na długu (pod kreską), a nie na saldzie (nad kreską), więc w takiej sytuacji nie mielibyśmy do czynienia z finansowaniem deficytu przez NBP.

Kompromis

Z ekonomicznego punktu widzenia najgorsze rozwiązanie to nibykompromis w postaci zastosowania obu programów SAFE – i tego unijnego, w ramach którego mielibyśmy zadłużyć się na kolejne 43,9 mld euro, i tego prezydenckiego SAFE 0 proc.

Już pojawiły się takie głosy, zarówno niektórych polityków sprzyjających interesom lobby militarno-przemysłowego, jak i komentatorów w kręgach medialnych. No bo na kwestiach bezpieczeństwa i finansach publicznych znają się wszyscy…

Otóż nie. Połączenie obu programów SAFE to fatalny pomysł, bo podkręcający jeszcze bardziej militaryzm bynajmniej niezwiększający bezpieczeństwa Polski, a zarazem zwiększający i tak już niebezpiecznie rosnącą nierównowagą finansów publicznych.

Natomiast nie należałoby z góry wykluczać jakiejś dobrze przemyślanej kombinacji tych dwu projektów, ale nie sądzę, aby w atmosferze polskiej zimnej wojny domowej było to możliwe. Profesjonalni technokraci być może wypracowaliby dobry tak od strony prawnej, jak i finansowej program. Nie sądzę, aby potrafili to zrobić rozjątrzeni politycy.

Dodajmy od razu, że aczkolwiek unijne SAFE jest niżej oprocentowane niż kredyty zaciągane na wolnym rynku, to jest zarazem obarczone ryzykiem kursowym. Czerpiąc sukcesywne raty kredytu w euro, będą one wydawane po części w kraju na bieżąco, według aktualnego na określony moment kursu walutowego, a spłacane w tychże euro po takim kursie, po jakim w przyszłości będą kupowane na rynku walutowym.

Dziś jest to 4,28 złotego, tydzień temu było 4,22. A ile to będzie za lat 15, 25, 35? Cóż, nie byłoby tego ryzyka, gdybyśmy byli w strefie euro. Ale chociaż premier Tusk obiecywał na Forum Ekonomicznym w Krynicy w 2008 roku, że jego ówczesny rząd doprowadzi nas tam w roku 2011, to nie potrafił tego dokonać. Szkoda, bo przystąpienie przy właściwym kursie konwersji do obszaru wspólnej waluty europejskiej byłoby (i nadal jest) korzystne dla Polski.

Nożyc ci pod dostatkiem

Kiedyś Polska miała rosnąć w siłę, a ludzie żyć dostatniej, a teraz – chociaż już Ojczyzna urosła w siłę 20. najpotężniejszej gospodarki świata – to dostatniej ma żyć kompleks militarno-przemysłowy z jego usłużnym zapleczem politycznym i medialnym. No i radzi sobie coraz lepiej, żyje coraz dostatniej.

Tyle że dzieje się to kosztem reszty społeczeństwa, której standard życia nie poprawia się tak szybko, jak działoby się to w przypadku optymalizacji wydatków wojskowych, a nie ich szkodliwej maksymalizacji.

Cóż, zdaniem jednych za mało mamy armat i żołnierzy, według innych za duży deficyt i dług. Ale za to nożyc mamy pod dostatkiem. No to się odzywają, skoro uderzyliśmy w stół. Niełatwo z tego zgiełku wyławiać odpowiedzialne głosy zdrowego rozsądku, ale przecież i takich nie brakuje. Może tym razem się uda i górę weźmie pragmatyzm? Oby!

Prof. Grzegorz W. Kołodko jest ekonomistą, byłym wicepremierem i ministrem finansów. Wykłada w Akademii Leona Koźmińskiego i na zagranicznych uczelniach.