![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Marcowe posiedzenie Rady Polityki Pieniężnej przyniosło pierwszą w 2026 roku obniżkę stóp procentowych. Zgodnie z oczekiwaniami części analityków, RPP obniżyła stopy procentowe NBP o 0,25 pp. Stopa referencyjna zmniejszyła się do 3,75 proc.

Podczas dwóch pierwszych posiedzeń w 2026 r. Rada Polityki Pieniężnej nie podjęła decyzji o zmianie stóp procentowych Narodowego Banku Polskiego.

Obecnie:

- stopa referencyjna wynosi 3,75 proc.,

- lombardowa: 4 proc.,

- depozytowa: 3 proc.,

- redyskontowa weksli: 3,8 proc.,

- dyskontowa weksli: 3,9 proc.

Możliwa blokada Cieśniny Ormuz. Co z cenami LNG? Ekspert: rynki wykorzystują sytuację

Obniżenie stopy referencyjnej NBP do poziomu 3,75 proc. oznacza, że maksymalne oprocentowanie kredytów konsumpcyjnych (np. kredytów gotówkowych, limitów na kartach kredytowych, czy kredytów w kontach osobistych) nie może obecnie przekroczyć 14,50 proc. w skali roku.

Dalszy spadek stawek WIBOR

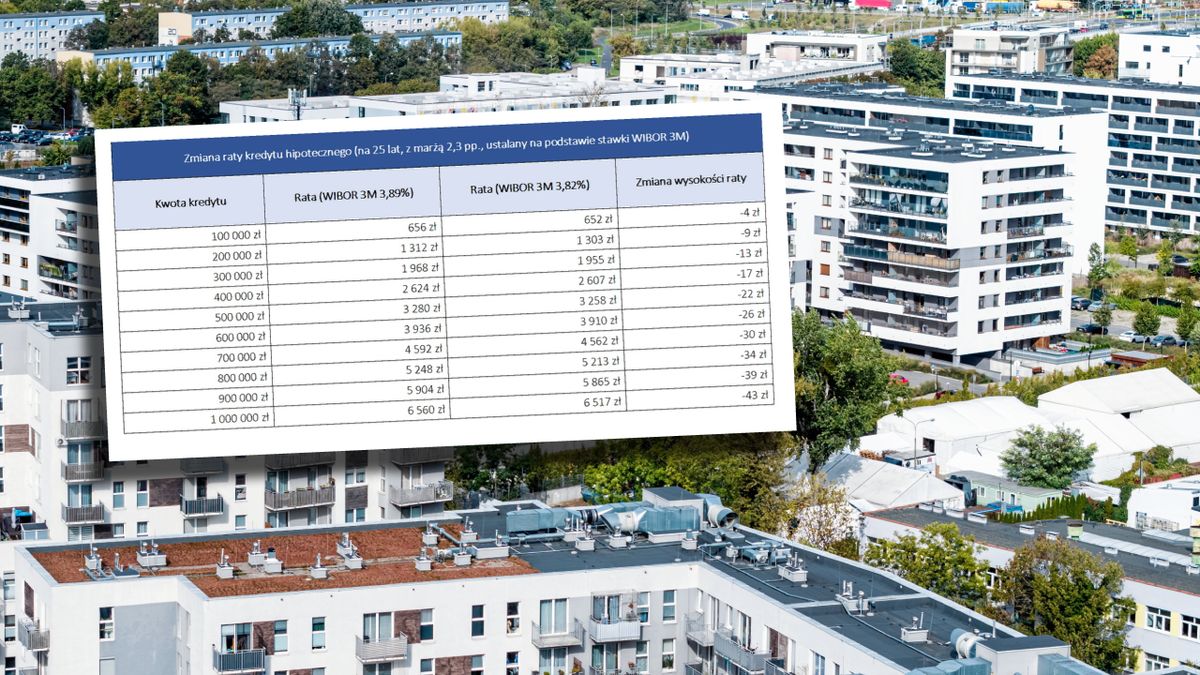

W roku 2025 trzymiesięczny WIBOR obniżył się łącznie o 1,83 pp. (z 5,84 proc. na 3,99 proc.), a sześciomiesięczny o 1,93 pp. (z 5,80 proc. na 3,87 proc.). W porównaniu do notowania z 3 lutego 2026 r., 3 marca WIBOR 3M wynosił 3,82 proc., a sześciomiesięczny – 3,71 proc. W porównaniu do poprzedniego miesiąca obie stawki obniżyły się więc o 0,07 pp.

Dla kredytu mieszkaniowego, którego zmienne oprocentowanie jest ustalane na podstawie stawki trzymiesięcznej, oznacza to, że - w zależności od kwoty kredytu - w porównaniu do poprzedniego miesiąca miesięczna rata kredytu hipotecznego zmniejszy się od 4 zł do 43 zł.

Trzeba pamiętać, że obniżka czy podwyżka stawek referencyjnych nie oznacza automatycznej zmiany zmiennego oprocentowania i rat kredytów hipotecznych. Istotne są stosowane przez banki cykle aktualizacji oprocentowania kredytów hipotecznych.

Polacy i kredyty

W styczniu 2026 r. banki udzieliły o 32,1 proc. więcej kredytów mieszkaniowych w porównaniu do stycznia 2025 r. oraz o 3,9 proc. więcej w porównaniu do grudnia 2025 r. Pod względem wartości udzielonych kredytów wzrost rok do roku wyniósł 41,4 proc., a miesiąc do miesiąca o 2,6 proc.

O nadal bardzo dobrych nastrojach na rynku kredytów mieszkaniowych świadczy poziom styczniowej sprzedaży na kwotę prawie 10 mld zł. Średnia kwota udzielonego kredytu mieszkaniowego osiągnęła 455 tys. zł.

Głównym powodem tak wysokiej aktywności w tym segmencie jest zarówno rosnąca zdolność kredytowa, powodowana obniżkami stóp procentowych, jak i nadal realnie rosnące dochody. Dodatkowo mobilizuje dobra dla kupujących sytuacja na rynku mieszkaniowym.

Maciej Kazimierski, ekspert porównywarki produktów finansowych Totalomoney.pl

![Polska w G20 na stałe? Awans z łaski Trumpa ma gorzki posmak [OPINIA]](https://v.wpimg.pl/ODQyYjE1YCUwGy9ZakptMHNDewMsE2NmJFtjSGoCenQpVj8DKVQ9ISEWdw03RD8lJgl3GikeLjQ4Vi9balUmNyEVOBNqVCImNB12WHJSfnIwTmFHJAZ7dXxNOAh3HHdwYEl0DycDeXxlSztbcAV_Ziw)