![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Źródło artykułu:

M

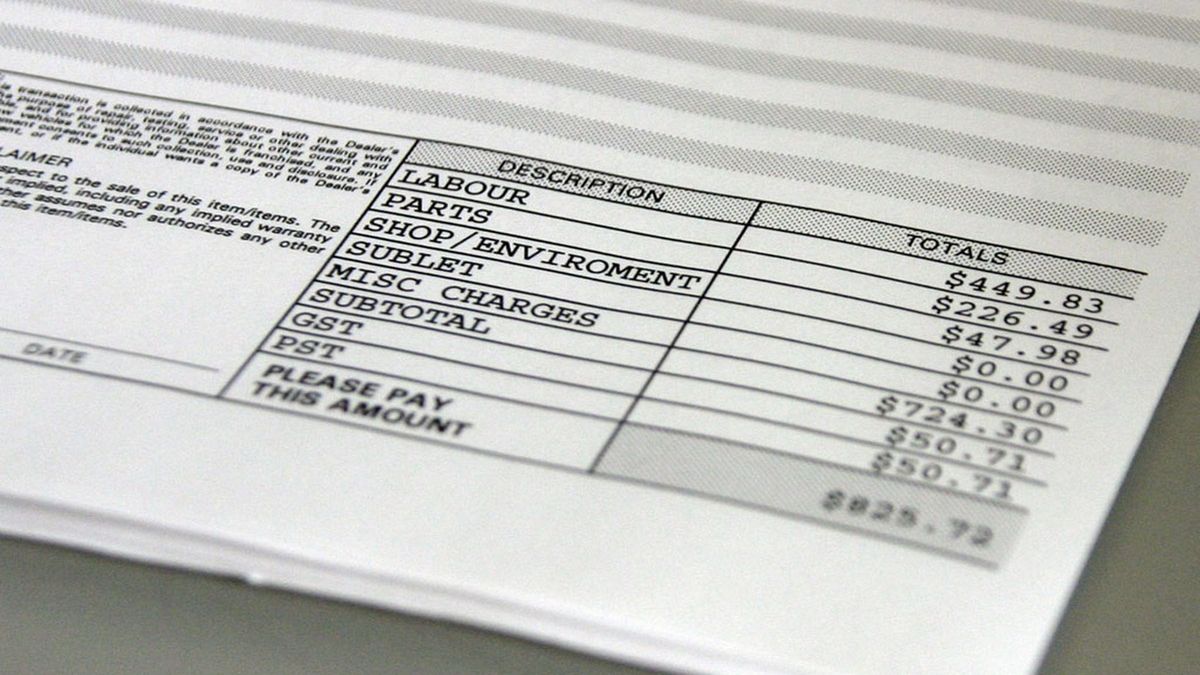

money.plOd stycznia 2015 r. roku podatnicy, którzy wykonali usługę telekomunikacyjną, nadawczą lub elektroniczną dla zagranicznego odbiorcy, rozliczają się z podatku w państwie, w którym zleceniobiorca ma swoją siedzibę. Fakturowania mogą dokonać za pośrednictwem małego punktu kompleksowej obsługi MOSS.

!["Skuteczna obecność w Brukseli jest koniecznością". Polska potrzebuje UE [OPINIA]](https://v.wpimg.pl/ZmRiN2VjdQwzCzgBeRF4GXBTbFs_SHZPJ0t0EHlZb10qRihbOg8oCCIGYFUkHyoMJRlgQjpFOx07RjgDeQ4zHiIFL0t5DzcPNw1hUTddb11kC3kfNVg5CX9dLQA1RztZYgtjCjQPaAs2C3lXNVxvTy8)