Przedsiębiorca, który prowadzi działalność objętą VAT, musi z tego tytułu co miesiąc odprowadzać podatek (tak zwany _ należny _) do urzędu skarbowego. Z drugiej strony, VAT (tak zwany _ naliczony _) jest też przecież wliczony w cenę kupowanych przez niego towarów lub usług. W zależności od tego, który z nich jest większy, właściciel firmy musi dopłacić fiskusowi lub może wnioskować o zwrot nadpłaty.

Jeśli podatek należny jest wyższy od naliczonego, właściciel firmy musi dopłacić różnicę urzędowi skarbowemu. W odwrotnym przypadku ma prawo żądać od fiskusa oddania pieniędzy lub może pozostawić nadwyżkę na poczet przyszłych rozliczeń. Przepisy dają _ skarbówce _ trzy terminy na zwrot:

- standardowy, wynoszący 60 dni,

- wydłużony - 180 dni,

- skrócony - 25 dni.

Liczą się one od dnia, w którym podatnik złożył miesięczną deklarację podatkową na formularzu VAT-7 (o tym, jak go wypełnić przeczytasz tutaj)

. Naczelnik urzędu skarbowego ma jednak prawo wydłużyć wspomniany termin, żeby zweryfikować rozliczenie (na przykład po to, żeby sprawdzić czy podatek został naliczony prawidłowo). Wnioskując o zwrot podatku, właściciel firmy może się więc spodziewać kontroli skarbowej.

Niezależnie od tego, z jakiej stawki korzysta przedsiębiorca ani co sprzedaje, powinien dostać zwrot podatku w ciągu 60 dni. To podstawowy termin dla wszystkich tych, którzy w danym miesiącu wykonali jakąkolwiek czynność opodatkowaną (czyli sprzedali choć jeden towar lub usługę objętą VAT).

Nie sprzedajesz? Poczekasz na zwrot

Jeśli firma nie miała żadnego klienta w miesiącu (nie wykazała VAT-u należnego), a jednocześnie zrobiła spore zakupy (na przykład kupiła środek trwały), to będzie miała prawo do zwrotu podatku, ale jego termin zostanie wydłużony aż do 180 dni. Dlatego warto w takim miesiącu dokonać choćby jednej, drobnej sprzedaży, żeby na ewentualny zwrot czekać aż trzy razy krócej.

Można też pójść inną drogą i złożyć wniosek o skrócenie terminu do podstawowych 60 dni. Wymaga to jednak przedstawienia zabezpieczenia majątkowego w kwocie, która odpowiada wysokości zwrotu. Może ono mieć formę:

- gwarancji bankowej,

- poręczenia banku,

- weksla z poręczeniem banku,

- czeku potwierdzonego przez bank.

Za każdym razem wiąże się to z angażowaniem banku, dlatego wygodniej będzie zawrzeć przynajmniej jedną transakcję. Z taką sytuacją spotykają się zazwyczaj nowe firmy, które z jednej strony nie mają jeszcze klientów, a z drugiej - dużo inwestują.

Termin przyspieszony nie dla wszystkich

W ciągu 25 dni od złożenia miesięcznej (lub kwartalnej) deklaracji, pieniądze na swoim koncie będą już mieć podatnicy, którzy szybko regulują swoje zobowiązania. O przyspieszony termin mogą się ubiegać ci, którzy zapłacili wszystkie faktury i posiadają uregulowane dokumenty i decyzje celne oraz deklaracje importowe.

W tym celu podatnicy muszą złożyć formularz VAT-ZT, dołączony do deklaracji miesięcznej VAT-7 (lub kwartalnej VAT-7K).

Instrukcja wypełniania VAT-ZT (kliknij, żeby pobrać formularz)

* *

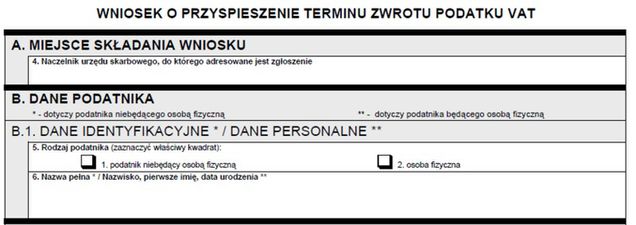

W części A podatnik musi podać, do którego urzędu skarbowego zwraca się z wnioskiem. Powinien to być ten, na którego terenie firma ma siedzibę (adres odpowiedniego urzędu skarbowego znajdziesz tutaj)

.

Następnie musi uzupełnić swoje dane identyfikacyjne - imię, nazwisko i datę urodzenia, jeśli składa wniosek w imieniu osoby fizycznej lub nazwę - w pozostałych przypadkach.

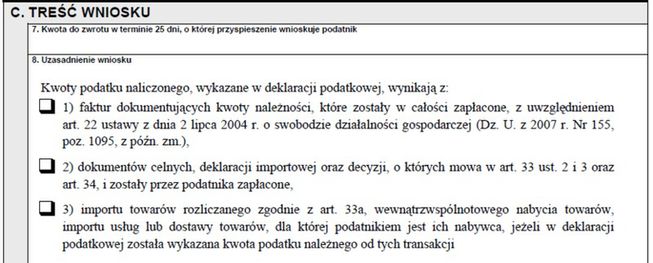

Pole 7 w części C wniosku zawiera kwotę, którą podatnik chce odzyskać. Jest to dokładnie ta sama wartość, która widnieje w polu 51 deklaracji VAT-7, więc trzeba zwrócić uwagę, żeby w obu dokumentach kwoty były jednakowe. Konieczne jest również uzasadnienie wniosku, którym w przypadku 25-dniowego terminu musi być potwierdzenie zapłaty faktur, dokumentów celnych i deklaracji importowych. Wnioskodawca nie musi dołączać potwierdzeń do wniosku, ale powinien je mieć na wypadek kontroli skarbowej. Wystarczy natomiast, że zaznaczy odpowiedni kwadrat w polu 8, który go dotyczy.

W ostatniej części dokumentu przedsiębiorca musi podać imię i nazwisko, datę wypełnienia dokumentu (od niej będzie się liczyć ewentualny 25-dniowy termin) oraz się podpisać. Tak wypełniony wniosek wraz z zeznaniem VAT-7 dostarcza do właściwego urzędu skarbowego i... może ze spokojem oczekiwać na kontrolę, jeżeli _ organy skarbowe zadecydują o konieczności przeprowadzenia postępowania wyjaśniającego _.

| Czytaj więcej w Money.pl | |

|---|---|

| Karuzele VAT są coraz większym zagrożeniem dla firm Według Prokuratury Generalnej w latach 2007-2012 Skarb Państwa stracił na karuzelach VAT 699 mln zł. Problem narasta, a konsekwencje ponoszą uczciwi przedsiębiorcy - podkreślali przedstawiciele ZPP podczas konferencji poświęconej karuzelom VAT-owskim. | |

| Wyłudzenia VAT. Ta grupa przejęła 12 mln zł Sprawa jest rozwojowa i nie można wykluczyć, że kwota wyłudzonych podatków wzrośnie. | |

| Handlujesz z zagranicą? Musisz złożyć druk Za brak tego dokumentu grozi grzywna nawet w wysokości ponad 30 tysięcy złotych. |