![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Eskalacja konfliktu na Bliskim Wschodzie w minionym tygodniu podbiła cenę ropy naftowej gatunku Brent o niemal 13 proc. Choć surowiec ten pozostaje tańszy niż przez większą część ubiegłego roku, zwyżka cen była najbardziej gwałtowna od 2022 r., gdy Rosja zaatakowała Ukrainę. Czy dzisiaj, tak jak wtedy, drożejąca ropa przyczyni się do wzrostu inflacji?

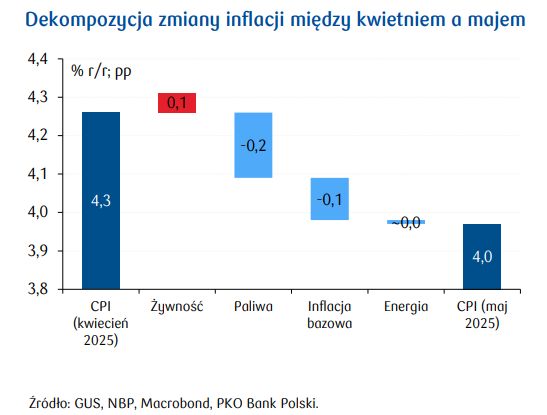

W Polsce takie obawy uzasadnia to, że spadek inflacji z ostatnich miesięcy w dużej mierze był zasługą taniejących paliw. Przykładowo: w maju wskaźnik cen konsumpcyjnych (CPI), główna miara inflacji nad Wisłą, wzrósł o 4 proc. rok do roku, po zwyżce o 4,3 proc. w kwietniu. Roczna inflacja obniżyła się więc o 0,3 pkt proc., z czego 0,2 pkt proc. odjął właśnie spadek cen na stacjach benzynowych, który sięgnął 11,4 proc. rok do roku w porównaniu do 8,3 proc. miesiąc wcześniej. Podobnie było w poprzednich miesiącach.

Tymczasem wydarzenia na Bliskim Wschodzie już zaczęły się przekładać na ceny paliw w Polsce. W tym tygodniu benzyna PB95, jak wynika z danych firmy Reflex, będzie średnio o około 2 proc. droższa niż w zeszłym, gdy z kolei była najtańsza od wybuchu wojny w Ukrainie. Aby ceny paliw zaczęły znów podwyższać inflację, musiałyby jednak wzrosnąć powyżej poziomu sprzed roku, czyli jeszcze o około 10 proc.

Blokada cieśniny Ormuz spowodowałaby kryzys naftowy

Taki wzrost cen paliw, a nawet kilkakrotnie większy, byłby przesądzony, gdyby Iran zdecydował się na blokadę cieśniny Ormuz. Oznaczałoby to bowiem radykalny spadek podaży tego surowca z całego regionu Zatoki Perskiej. Zdaniem analityków z Deutsche Banku w takim przypadku ceny ropy naftowej na globalnym rynku mogłyby podskoczyć do około 120 dol. za baryłkę (dziś to około 73 dolary), czyli do poziomu z wiosny 2022 r.

Część ekspertów dostrzega ryzyko nawet większego wzrostu notowań "czarnego złota", w okolice 150 dol. za baryłkę. Skutkiem byłby wyraźny skok inflacji na świecie. Przykładowo, według analityków z Oxford Economics w strefie euro inflacja zwiększyłaby się w pewnym momencie o około 2 pkt proc., do około 4 proc. Podobnie byłoby w Polsce. Nagły powrót cen paliw w okolice 8 zł, jak w 2022 r., dodałby do rocznej inflacji około 1,5 pkt proc.

Ale taki rozwój sytuacji na Bliskim Wschodzie nie uchodzi za najbardziej prawdopodobny. Analitycy z Deutsche Banku wskazują, że blokując cieśninę Ormuz, Iran uderzyłby w swoich sojuszników. Dlatego w ich ocenie konflikt na Bliskim Wschodzie będzie skutkował jedynie ograniczeniem eksportu ropy z samego Iranu pod wpływem międzynarodowych sankcji bądź ataków Izraela na irańską infrastrukturę naftową. Taki scenariusz jest zaś już dzisiaj uwzględniony w cenach ropy.

Dalszy wzrost cen paliw, nawet gdyby zaczął przekładać się na inflację, nie musiałby jednak być dla Rady Polityki Pieniężnej powodem do niepokoju. Drożejące paliwa same w sobie są typowym szokiem podażowym, który tylko przejściowo podbija inflację, ale jednocześnie schładza gospodarkę. O ile więc poza tym procesy cenowe będą pod kontrolą, RPP mogłaby nie zważać na ceny na stacjach benzynowych. To różni dzisiejszą sytuację od poprzedniego epizodu drożejącej mocno ropy. W latach 2021-2022 podwyżki stóp okazały się potrzebne, bo presja na wzrost cen narastała na długo przed szokiem energetycznym.

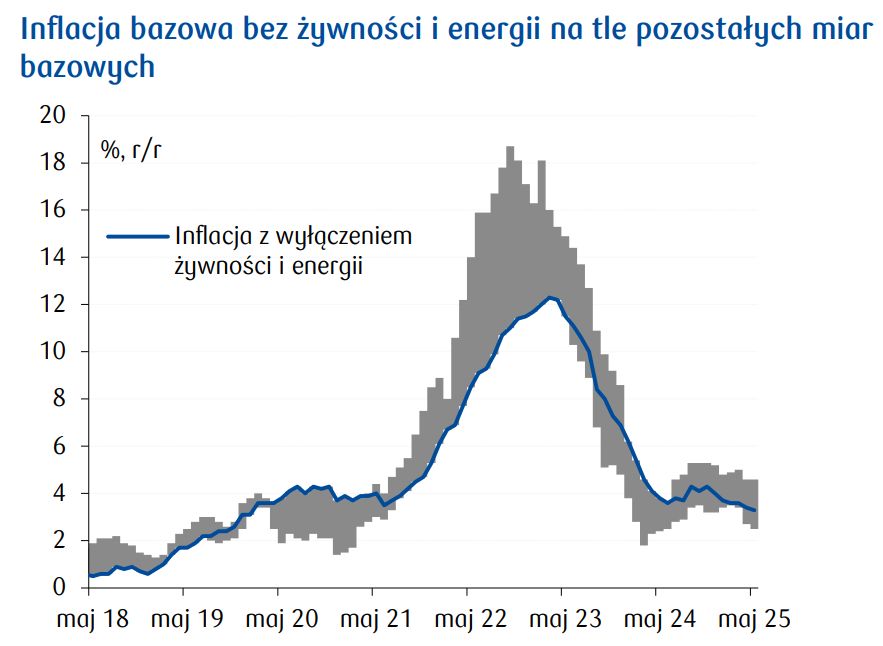

Dobrze ilustruje to tzw. inflacja bazowa, która nie obejmuje cen nośników energii (w tym paliw) oraz żywności. Cel inflacyjny NBP – czyli 2,5 proc. rocznie z dopuszczalnymi odchyleniami o 1 pkt proc. w każdą stronę – przewyższyła ona już na przełomie 2019 i 2020 r., a w pierwszych miesiącach 2022 r. była już powyżej 6 proc.

Tymczasem w maju 2025 roku, jak podał w poniedziałek bank centralny, inflacja bazowa wyhamowała do 3,3 proc. z 3,4 proc. w kwietniu i 4 proc. na koniec minionego roku. Znalazła się tym samym najniżej od ponad pięciu lat. Normalizacja przejawia się także tym, że w stosunku do kwietnia ceny towarów i usług z kategorii bazowych obniżyły się o 0,1 proc. W poprzednich czterech latach w maju ceny te rosły, ale wcześniej przez dekadę malały albo stały w miejscu.

Zaledwie trzy miesiące temu projekcja NBP (czyli prognoza sporządzana m.in. przy założeniu stabilnych stóp procentowych) wskazywała, że w II kwartale 2025 r. inflacja bazowa będzie wynosiła średnio 4,1 proc. Jak dotąd jest niższa o 0,7 pkt proc. Tak duże odchylenia od projekcji w tak krótkim horyzoncie to rzadkość. Tymczasem ekonomiści powszechnie oczekują, że inflacja bazowa będzie nadal malała – do około 3 proc. pod koniec roku. Marcowa projekcja NBP wskazywała, że nastąpi to dopiero w 2027 r.

Zmarnowana okazja do obniżki stóp procentowych

Szybszy od oczekiwań spadek inflacji, w tym właśnie bazowej, był oficjalnym uzasadnieniem majowej obniżki stopy referencyjnej NBP z 5,75 do 5,25 proc. RPP określiła tę zmianę mianem dostosowania poziomu stóp do nowych okoliczności. To sugerowało, że kolejne takie ruchy nie są przesądzone. Mimo to na rynku finansowym narosły oczekiwania, że RPP będzie kontynuowała obniżki stóp procentowych.

Jeszcze pod koniec maja notowania kontraktów terminowych na trzymiesięczną stawkę WIBOR (która jest silnie powiązana ze stopą referencyjną NBP) wskazywały, że uczestnicy rynku spodziewali się obniżki głównej stopy NBP w czerwcu i lipcu łącznie o 0,5 pkt proc., a następnie jeszcze o 0,5 pkt proc. do końca roku. Przyszły rok miał przynieść spadek stopy referencyjnej NBP o 0,75 pkt proc., do 3,5 proc.

Ekonomiści byli ostrożniejsi w prognozach niż inwestorzy, ale większość z nich zakładała, że lipiec rzeczywiście będzie dla RPP dobrą okazją, aby ponownie złagodzić politykę pieniężną. Na tym posiedzeniu Rada zapozna się bowiem z nową projekcją NBP, która prawdopodobnie pokaże wyraźnie niższą ścieżkę inflacji niż ta marcowa.

- Ta projekcja będzie pokazywała inflację w celu NBP w horyzoncie oddziaływania polityki pieniężnej, a dodatkowo bieżąca inflacja będzie niska, w okolicy 3 proc. Realne stopy procentowe (pomniejszone o bieżącą lub prognozowaną inflację – przyp. red.) będą zbyt wysokie. To będzie uzasadniało obniżkę stóp procentowych – mówi money.pl Jakub Borowski, główny ekonomista Credit Agricole Bank Polska.

Mimo takich uwarunkowań makroekonomicznych rynkowe oczekiwania na dalsze łagodzenie polityki pieniężnej w ostatnich tygodniach zauważalnie stopniały. Przyczynił się do tego przede wszystkim wydźwięk konferencji prasowej prezesa NBP po czerwcowym posiedzeniu RPP. Podczas tego wyjątkowo krótkiego wystąpienia Adam Glapiński akcentował niemal wyłącznie czynniki, które mogą zagrozić scenariuszowi powrotu inflacji do celu NBP. Mówił m.in. o wciąż szybkim wzroście płac i proinflacyjnej polityce fiskalnej. Obecnie w kontraktach terminowych wyceniona jest obniżka stopy referencyjnej NBP dopiero we wrześniu.

Kontrowersyjne uzasadnienie bezruchu w polityce pieniężnej

"Naszym zdaniem ostatnie dane o wzroście gospodarczym i wzroście płac nie różniły się istotnie od trendów obserwowanych w poprzednich miesiącach i same w sobie raczej nie są wystarczającym uzasadnieniem dla zwrotu, który nastąpił w retoryce banku centralnego. Natomiast niepewność dotycząca przyszłej polityki fiskalnej jest obiektywnym ograniczeniem dla decyzji Rady" – napisali w komentarzu po wystąpieniu prezesa NBP ekonomiści z banku Citi Handlowy.

Ta niepewność co do kształtu polityki fiskalnej to następstwo wyborów prezydenckich, w których zwyciężył popierany przez PiS Karol Nawrocki. Prezydent elekt, który w czasie kampanii proponował spore cięcia obciążeń podatkowych, obecnie zapowiada, że poparłby podwojenie kwoty wolnej od PIT do 60 tys. zł. To zwiększa presję na rząd, aby zrealizował jedną ze swoich najważniejszych obietnic.

"Oficjalny plan rządu zakłada, że od 2026 r. deficyt sektora finansów publicznych będzie obniżany o 1 pkt proc. rocznie, ale ten scenariusz w realiach powyborczych staje się coraz mniej prawdopodobny. Prezydent elekt jednoznacznie sygnalizuje sprzeciw wobec jakichkolwiek podwyżek podatków w czasie, gdy rząd nie będzie raczej skłonny do cięcia wydatków przed wyborami w 2027 r." – tłumaczyli ekonomiści z Citi Handlowego. Według nich stopa referencyjna NBP w najbliższych latach zostanie obniżona do 4-4,5 proc., a nie do 3,5 proc., jak wcześniej zakładali.

O tym, że malejące szanse na zacieśnienie polityki fiskalnej mogą sprawić, że większość składu RPP nie poprze obniżki stóp procentowych w lipcu, mówił ostatnio jeden z członków tego gremium Ludwik Kotecki. Sam jednak, jak podkreślał, wciąż uważa, że łagodzenie polityki pieniężnej jest uzasadnione, a stopę referencyjną NBP należy obniżyć jeszcze o 0,5 pkt proc. w tym roku (do 4,75 proc.) oraz o 1 pkt proc. (do 3,75 proc.) w 2026 r. Lipiec będzie według niego dobrym momentem na kolejny krok w tym kierunku.

W sytuacji, gdy dwa główne ośrodki władzy opowiadają się za ekspansywną polityką fiskalną, rzeczywiście trudno liczyć na jej zacieśnienie. Ale opieranie polityki pieniężnej na takich przesłankach jest bardzo kontrowersyjne. Bank centralny nie powinien reagować na hipotetyczne scenariusze w polityce fiskalnej. Dobrą praktyką jest uwzględnianie tylko oficjalnych decyzji rządu – tłumaczy Jakub Borowski.

– W związku z tym, że gospodarka będzie przyspieszała, m.in. za sprawą napływu funduszy z UE, nie ma dzisiaj w Polsce przestrzeni do głębokiej obniżki stóp procentowych, istotnie poniżej 4 proc. Ale stopniowe obniżki, w tym w lipcu, są uzasadnione – dodaje.

Główny ekonomista Credit Agricole Bank Polska uważa jednak, że po wyborach prezydenckich zmniejszyła się skłonność większości członków RPP do dalszego obniżania stóp procentowych, a perspektywa ekspansywnej polityki fiskalnej jest dla nich dogodnym uzasadnieniem. To samo można powiedzieć o rosnących cenach ropy naftowej. Cezary Kochalski z RPP już zresztą oświadczył, że konflikt na Bliskim Wschodzie może zaburzyć proces wygasania inflacji w Polsce, przez co preferowana przez niego obniżka stóp jeszcze o 0,75 pkt proc. do końca roku może być niemożliwa do zrealizowania.

Grzegorz Siemionczyk, główny analityk money.pl