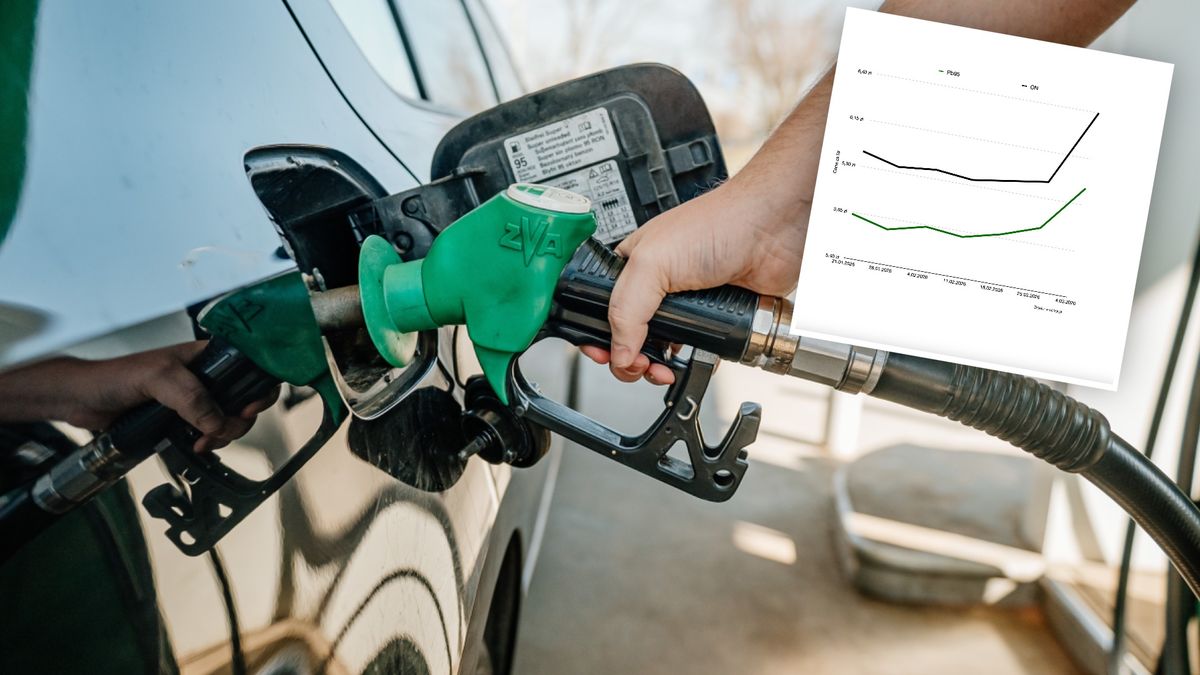

Od rozpoczęcia ataków Izraela i Stanów Zjednoczonych na Iran notowania ropy wzrosły (wczoraj wieczorem trend się nieco odwrócił), co przełożyło się na podwyżki na stacjach w wielu krajach.

Kierowcy prywatni z pewnością odczuwają droższe paliwo. Na jednym baku 50 l, przyjmując nawet wzrost o 1,50 zł, to aż 75 zł - wylicza Piotr Juszczyk.

Lada dzień litr diesla może kosztować 8,5 zł. Rząd mówi o "szerokim wachlarzu" narzędzi, którymi może zainterweniować. Niektórzy przypominają, że na wyciągnięcie ręki jest rozwiązanie, z którego korzystano już w 2022 roku.

WIDEOCzekają nas podwyżki cen paliw? "Mogą się zachowywać absurdalnie"

Czy Polska może obniżyć VAT na paliwo?

PiS zapowiada złożenie projektu ustawy przewidującego czasowe obniżenie VAT na paliwo z 23 proc. do 8 proc. oraz zmniejszenie akcyzy o ok. 9–10 proc.

Piotr Juszczyk, główny doradca podatkowy InFakt wyjaśnia jednak, że decyzja o obniżeniu VAT-u na paliwo nie zależy tylko od Polski.

Podatek VAT w państwach Unii Europejskiej jest regulowany wspólnymi zasadami określonymi w dyrektywie VAT. Zgodnie z nimi państwa członkowskie mogą stosować własne stawki podatku, ale muszą mieścić się w jej ramach. Dyrektywa VAT ustanawia wspólny system podatku od wartości dodanej w całej UE i określa ramy stosowania stawek przez państwa członkowskie. Jedną z podstawowych zasad jest istnienie stawki podstawowej, która w państwach UE nie może być niższa niż 15 proc. - wyjaśnia w komentarzu Piotr Juszczyk.

Jednocześnie dyrektywa pozwala na stosowanie stawek obniżonych tylko do określonych towarów i usług, które są wymienione w załącznikach do dyrektywy (np. żywność). Oznacza to, że Polska nie może samodzielnie wprowadzić dowolnie niższej stawki VAT na paliwo. Aby zastosować rozwiązanie wykraczające poza ogólne zasady, konieczna jest zgoda instytucji unijnych - podkreśla ekspert.

I dodaje, że produkty energetyczne, takie jak benzyna czy olej napędowy, nie znajdują się w katalogu towarów objętych stawkami obniżonymi, co oznacza, że państwa członkowskie muszą stosować wobec nich stawkę podstawową VAT oraz nie mogą samodzielnie wprowadzić niższej stawki.

Niższy VAT na paliwo. Co musi zrobić Polska?

Juszczyk przypomina, że Polska już raz zastosowała obniżkę VAT na paliwa w latach 2022–2023 w ramach działań antyinflacyjnych.

Było to rozwiązanie nadzwyczajne, uzasadnione sytuacją gospodarczą i energetyczną w Europie. Warto jednak pamiętać, że nawet wtedy obniżka była ograniczona czasowo. W tamtym czasie baryłka ropy wzrosła o ok. 100 proc.. Cena oscylowała w okolicach nawet 130 dol i było to długotrwałe. Obecnie jest w okolicach 90 dol i wzrost jest na poziomie 50 proc.. Nadto, wówczas inflacja "szalała" i obniżki stawki podatku VAT nie były wyłącznie na paliwa, ale chociażby na żywność czy też prąd. Problem był globalny i z zasady wiele Państw członkowskich korzystało z obniżenia - przypomina Juszczyk.

Wskazuje także, jaką procedurę musi przejść Polska, a móc zastosować obniżoną stawkę VAT:

1. Wniosek państwa członkowskiego – rząd musi wystąpić do Komisji Europejskiej o zgodę na zastosowanie odstępstwa od ogólnych zasad dyrektywy VAT.

2. Ocena Komisji Europejskiej – Komisja analizuje, czy proponowana zmiana nie zaburzy konkurencji na rynku wewnętrznym i czy ma charakter tymczasowy lub szczególny.

3. Decyzja Rady UE – w wielu przypadkach zgoda musi zostać przyjęta przez Radę UE, czyli państwa członkowskie, zazwyczaj jednomyślnie.

4. Wprowadzenie zmian w prawie krajowym – dopiero po uzyskaniu zgody UE kraj może formalnie zmienić stawkę VAT.

Ceny paliw na stacjach. Tyle kasuje państwo

Cena paliwa na stacjach w Polsce zależy od wielu czynników - od globalnych notowań ropy naftowej i kursów walut po podatki, koszty produkcji i marże handlowe. Największy udział w cenie litra benzyny lub oleju napędowego mają podatki i opłaty publiczne, które stanowią zazwyczaj prawie 50 proc. końcowej ceny.

W skład tej części wchodzą przede wszystkim podatek VAT, akcyza, opłata paliwowa, opłata emisyjna oraz opłata zapasowa. Akcyza ma charakter kwotowy i jest określona ustawowo, natomiast VAT naliczany jest procentowo od całej ceny paliwa. Oznacza to, że wraz ze wzrostem ceny litra paliwa rośnie także kwota podatku VAT pobieranego przez państwo.

![Siwe włosy polskiej gospodarki. Czy grozi nam stagflacja? [OPINIA]](https://v.wpimg.pl/YjA4MWQ4dgsgVjtkfk97HmMObz44FnVINBZ3dX4Fa1JxTGIxOFg8GCREInk2RiwaIEM9eSFYdgsxXWIhYBs9AzJEITYoGzwHI1EpeDQNbF94DX4xfFE8DCIZeTNmBnQLdwIuemJQaQhxDHwzaQNoXGNJ)

Drugim istotnym elementem ceny jest koszt zakupu ropy naftowej oraz jej przetworzenia w rafineriach. Zwykle odpowiada on za 44 do 55 proc. ceny paliwa, przy czym znaczenie ma również kurs złotego wobec dolara, ponieważ transakcje na rynku ropy rozliczane są w amerykańskiej walucie.

Pozostałe składowe ceny stanowią m.in. marże hurtowe i detaliczne, a także koszty transportu i magazynowania paliw. W tej części mieszczą się również wydatki związane z utrzymaniem infrastruktury logistycznej, obsługą stacji paliw oraz działalnością dystrybutorów.

Absolwentka Stosunków Międzynarodowych, Administracji i Prawa. Zawodowe doświadczenie zdobywała m.in. w Gazecie Wrocławskiej i Radiu Wrocław. Polowanie na informacje i polityków ma we krwi. Nie gubi się także w gąszczu prawniczych paragrafów. Od dziecka zajmowała ją polityka, zamiast bajek ciekawsze było dla niej zaprzysiężenie prezydenta. Najpierw skończyła Stosunki Międzynarodowe, ale było jej mało, więc dołożyła do tego Administrację i Prawo na Uniwersytecie Wrocławskim. Pracowała w Gazecie Wrocławskiej i Radiu Wrocław. "Drogę jeszcze odnajdę, tymczasem z gubienia mam frajdę" - to jej dewiza na odkrywanie świata, dlatego najbardziej lubi atmosferę stacji benzynowych, dworców i lotnisk — żeby ciągle znajdować się w nowym a ciekawym miejscu. Jeść sushi pałeczkami nauczyła się dopiero w Japonii, więc to, jak się tańczy tango, zobaczy wkrótce w Argentynie. Ma pamięć do rozmów jak Truman Capote. Najbardziej lubi wracać do jego powieści "Z zimną krwią".