Wrześniowe posiedzenie Rada Polityki Pieniężnej przyniosło trzecią w 2025 r. obniżkę stóp procentowych Narodowego Banku Polskiego. Podobnie jak w lipcu, tak i teraz RPP zdecydowała o cięciu o 0,25 pp.

Obecnie:

- stopa referencyjna wynosi 4,75 proc.,

- lombardowa: 5,25 proc.,

- redyskontowa weksli: 4,80 proc.,

- depozytowa: 4,00 proc.,

- a dyskontowa weksli: 4,85 proc.

Decyzja Rady Polityki Pieniężnej była zgodna z przewidywaniami analityków i ekonomistów.

Obniżenie stopy referencyjnej NBP do poziomu 4,75 proc. oznacza, że maksymalne oprocentowanie kredytów konsumpcyjnych (np. kredytów gotówkowych, limitów na kartach kredytowych, czy kredytów w kontach osobistych) nie może obecnie przekroczyć 16,50 proc. w skali roku.

Dalsza część artykułu pod materiałem wideo

Kto rządzi w strefie euro? Eksperci o przyszłości NBP i RPP

Otoczenie makroekonomiczne

Według szybkiego szacunku wskaźnika cen towarów i usług konsumpcyjnych zaprezentowanego przez Główny Urząd Statystyczny inflacja w sierpniu wyniosła 2,80 proc. W porównaniu do lipca była niższa o 0,3 pp.

W porównaniu do lipca 2025 r. ceny:

- żywności i napojów bezalkoholowych obniżyły się o 0,1 pp.,

- nośników energii były wyższe o 0,1 pp.,

- paliw do prywatnych środków transportu spadły o 1,9 pp.

Natomiast w porównaniu do sierpnia 2024 r. żywność i napoje były droższe o 4,8 pp., nośniki energii o 2,3 pp. Natomiast cena paliw do prywatnych środków transportu była niższa o 7,7 pp.

Obniżka inflacji do poziomu 2,8 proc. oznacza, że znajduje się ona już w celu Narodowego Banku Polskiego (2,5 proc. +/- 1 pp.).

Stawki WIBOR® są coraz niższe

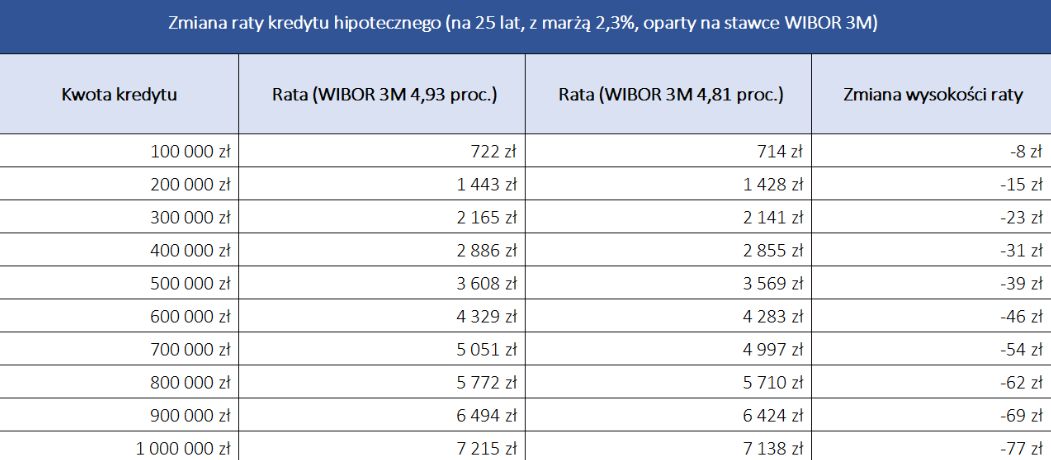

Od początku roku trzymiesięczny WIBOR® obniżył się o 1,01 pp. (z 5,82 proc. na 4,81 proc.) a sześciomiesięczny o 0,77 pp. (z 5,80 proc. na 1,14 proc.). Z kolei w porównaniu do notowania z 4 sierpnia 2025 r. WIBOR® 3M jest niższy o 0,12 pp., a WIBOR® 6M o 0,11 pp.

Dla kredytu mieszkaniowego, którego zmienne oprocentowanie jest ustalane na podstawie stawki trzymiesięcznej, oznacza to, że, w zależności od kwoty kredytu, miesięczna rata kredytu hipotecznego zmniejszy się od 8 zł do 77 zł.

Trzeba tylko pamiętać, że obniżka czy podwyżka stawek referencyjnych nie oznacza automatycznej zmiany zmiennego oprocentowania i rat kredytów hipotecznych. Istotne są stosowane przez banki cykle aktualizacji oprocentowania kredytów hipotecznych.

Bartosz Turek, analityk rynku mieszkaniowego pisze – obniżenie oprocentowania 25-letniego kredytu mieszkaniowego o ćwierć punktu procentowego oznacza spadek raty o około 2-3 proc. W praktyce mówimy tu o racie niższej o około 17 złotych miesięcznie w przeliczeniu na każde pożyczone 100 tysięcy złotych i dodaje, że – już dotychczas dokonane łagodzenie polityki monetarnej skutkowało obniżeniem rat kredytów o zmiennym oprocentowaniu o około 8-9% względem stanu z początku roku. Jeśli ponadto kontrakty terminowe poprawnie wyceniają dalszą ścieżkę zmian kosztu pieniądza w Polsce, to do końca roku raty takich "hipotek" spaść mogą o kolejne około 4-5%. Podobnej skali ulgi gracze rynkowi spodziewają się w 2026 roku.

W lipcu 2025 r. banki udzieliły o 31,7 proc. więcej kredytów mieszkaniowych w porównaniu do lipca 2024 r. oraz 15,7 proc. więcej w porównaniu do lipca br. Pod względem wartości udzielonych kredytów sytuacja jest jeszcze lepsza: wzrost rok do roku wyniósł 39,8 proc., a miesiąc do miesiąca o 14,2 proc.

- Skala i wartość akcji kredytowej w segmencie kredytów hipotecznych w lipcu br. potwierdza wzrost zainteresowania kredytami mieszkaniowymi. Bez żadnego programu wsparcia oraz przy nadal wysokim poziomie oprocentowania nowo udzielanych kredytów mieszkaniowych, wartość akcji kredytowej w lipcu br. wyniosła już prawie 10 mld zł. Jest to wartość niewidziana od stycznia 2024 r., w którym udzielona została najwyższa wartość w ramach programu Bezpieczny Kredyt 2 proc. Powodem wysokiej dodatniej dynamiki nowych kredytów mieszkaniowych w lipcu tego roku jest czynnik statystyczny, gdyż sprzedaż z lipca br. odnosimy do sprzedaży z lipca 2024 r. Wówczas nie było już kredytów z puli programu wsparcia, a akcja kredytowa hamowana była wysokim oprocentowaniem kredytów mieszkaniowych - wyjaśnia prof. Waldemar Rogowski, główny analityk Grupy BIK.

W lipcu 2025 r. o udzielenie kredytu mieszkaniowego wnioskowało łącznie 40,93 tys. osób w porównaniu do 30,62 tys. rok wcześniej. Przekłada się to na wzrost o 33,7 proc. r./r. Z kolei w porównaniu do czerwca 2025 liczba osób wnioskujących o kredyt mieszkaniowy zwiększyła się o 9,3 proc.

Średnia wartość wnioskowanego kredytu mieszkaniowego w lipcu 2025 r. wyniosła 473,44 tys. zł.

Maciej Kazimierski, ekspert porównywarki produktów finansowych Totalomoney.pl