![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Z jakimi kosztami powinieneś się liczyć kupując mieszkanie? Jeżeli bierzesz na ten cel kredyt będą to odsetki od pożyczonej Ci przez bank kwoty czy prowizja za udzielenie finansowania. To jednak nie wszystko. Mieszkanie trzeba też wykończyć, a wcześniej – zawrzeć umowę jego zakupu w formie aktu notarialnego. Sprawdziłem ile będzie kosztował Cię zakup mieszkania.

Mieszkania droższe nawet o 10%

Co prawda epidemia koronowirusa wyhamowała wzrost cen nieruchomości, jednak wcześniej rosły one bardzo szybko. Powoduje to, że za mieszkanie trzeba nadal płacić więcej niż rok temu.

Skargi na banki. RF: poważny problem, banki ignorują dwie kwestie

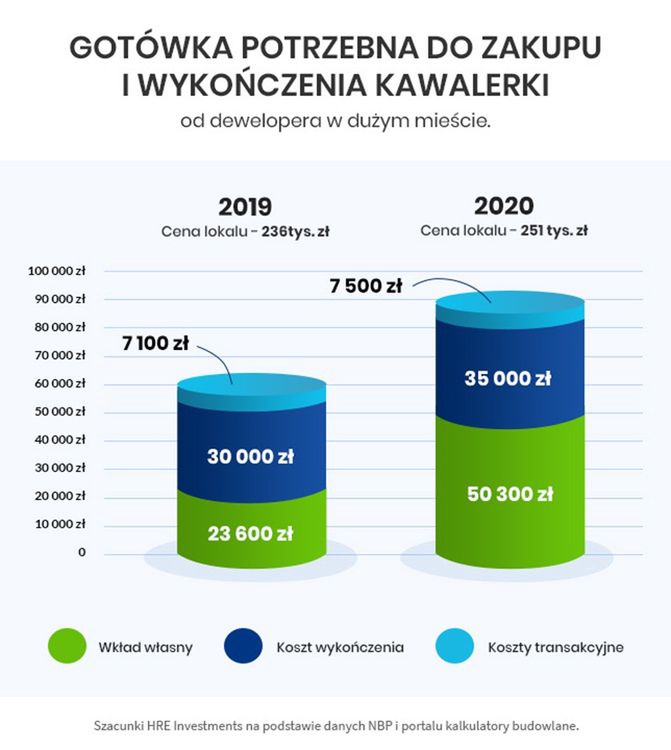

Z danych Narodowego Banku Polskiego za II kwartał 2020 r. wynika, że w siedmiu największych miastach za mieszkanie z rynku wtórnego trzeba zapłacić o ponad 10% więcej niż rok wcześniej. Ceny mieszkań nowych są wyższe o niecałe 7%. Oznacza to, że za 30-metrową kawalerkę kupowaną od dewelopera trzeba zapłacić w II kwartale 2020 r. średnio 251 000 zł, podczas gdy rok temu kosztowała ona 236 000 zł.

Wzrósł wymagany wkład własny

Kredyt hipoteczny bez wkładu własnego to coś co było, i raczej już nie wróci. Zgodnie z Rekomendacją S KNF kwota kredytu hipotecznego nie może być wyższa niż 80% wartości nieruchomości, która jest jego zabezpieczeniem. Musisz mieć więc własne środki w wysokości co najmniej 20% kosztów inwestycji.

Rekomendacja S dopuszcza jednak udzielenie kredytu hipotecznego w wysokości 90% kosztów inwestycji. Warunkiem jest ubezpieczenie brakujących 10%. Niektóre banki pokrywały koszty takiego ubezpieczenia.

W zeszłym roku wystarczyło więc, że miałeś własne środki w wysokości 23 600 zł, a na pozostałą część wziąć kredyt hipoteczny.

Teraz standardem jest wymóg posiadania 20% wkładu własnego. W przypadku 30-metrowej kawalerki, która kosztuje 251 000 zł oznacza to, że „na start” powinieneś dysponować gotówką w kwocie 50 300 zł.

Jeżeli chcesz wziąć kredyt hipoteczny, warunki, jakie określane są przez banki czy instytucje nadzorcze (w tym przypadku – wkład własny) muszą być przez Ciebie niestety spełnione.

Więcej zapłacisz u notariusza

Zgodnie z polskim prawem, umowa na podstawie której stajesz się właścicielem mieszkania, może być zawarta tylko w formie aktu notarialnego. Z uwagi na to, że wysokość taksy notarialnej uzależniona jest od wartości mieszkania, za sporządzenie aktu notarialnego zapłacisz tym więcej niż jeszcze rok temu.

Z szacunków HRE Investments wynika, że w przypadku 30-metrowej kawalerki z rynku pierwotnego, koszty transakcyjne zwiększyły się z 7 100 zł (w 2019 r.) do 7 500 zł (w 2020 r.).

Droższe wykończenie mieszkania

Mieszkanie dostaniesz w tzw. stanie deweloperskim. Zanim się do niego wprowadzisz, musisz je wykończyć i umeblować.

Niestety, planując koszty wykończenia mieszkania także musisz przygotować się na to, że zostawisz więcej pieniędzy w sklepach budowlanych i kieszeniach ekipy remontowej niż rok wcześniej.

Na podstawie wyliczeń portalu kalkulatory budowlane, można pokusić się o szacunki, że za wykończenie mieszkania o powierzchni 30 metrów kwadratowych w popularnym standardzie przy wykorzystaniu materiałów z niższej półki, bez uwzględniania mebli, trzeba będzie zapłacić ok. 35 000 zł. Według HRE Investments, w zeszłym roku na wykończenie mieszkania należałoby zarezerwować ok. 30 000 zł.

Czy można ograniczyć koszty zakupu mieszkania?

Na szczęście nie wszystkie banki wymagają 20% wkładu własnego. Niektóre nadal wymagają posiadania 10 czy 15% własnych środków. Trzeba tylko pamiętać, w obecnej sytuacji taka oferta może być przeznaczona dla osób posiadających – w ocenie banku – lepszą zdolność kredytową. Chcesz dowiedzieć się, czy masz szanse na kredyt hipoteczny? Kalkulator zdolności kredytowej pomoże Ci to sprawdzić.

W którym banku znajdziesz najlepszy kredyt hipoteczny? Na to pytanie trudno jest odpowiedzieć, z uwagi na to, że oferty banków różnią się od siebie. Ranking kredytów hipotecznych, który znajdziesz na naszej stronie pozwoli Ci porównać oferty banków i znaleźć najlepszą dla siebie.

Możesz próbować też negocjować wysokość prowizji za udzielenie kredytu hipotecznego czy wysokość marży, jaką bank dolicza do stawki WIBOR.

Możesz też – zwłaszcza jeśli chcesz wydać jak najmniej własnych pieniędzy – wziąć kredyt hipoteczny nie tylko na zakup mieszkania, ale też na jego wykończenie. Pamiętaj tylko, że w takim przypadku Twój kredyt będzie droższy – wyższa będzie miesięczna rata i całkowita kwota, jaką będziesz musiał oddać bankowi.

Jeżeli będziesz chciał kupić od dewelopera kawalerkę o powierzchni 30 metrów kwadratowych, powinieneś przygotować się na dodatkowe wydatki w wysokości niemal 93 tys. zł. Dla porównania, w zeszłym roku wynosiły one 60,7 tys. zł, a więc były sporo niższe. Najbardziej dotknęły one młode osoby, które nie mają wystarczającej ilości własnych środków (np. na wkład własny) i które też – w części przypadków – pracują na podstawie umów cywilnoprawnych, które obecnie banki mniej chętnie akceptują.