![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Wygląda na to, że w przyszłym roku program Bezpieczny kredyt 2 proc. będzie zawieszony. Finansowe źródełko zasilające dopłaty wysycha w błyskawicznym tempie. Już teraz korzystamy z puli pieniędzy przewidzianej na przyszły rok, ponieważ zainteresowanie rządowym wsparciem zakupu pierwszego mieszkania jest większe, niż się spodziewano. Zwraca na to uwagę m.in. Bartosz Turek, główny analityk firmy deweloperskiej HREIT. Wątpliwości co do tego nie ma też pytany przez money.pl Polski Związek Firm Deweloperskich (PZFD).

Ostatni dzwonek na "pierwsze mieszkanie"

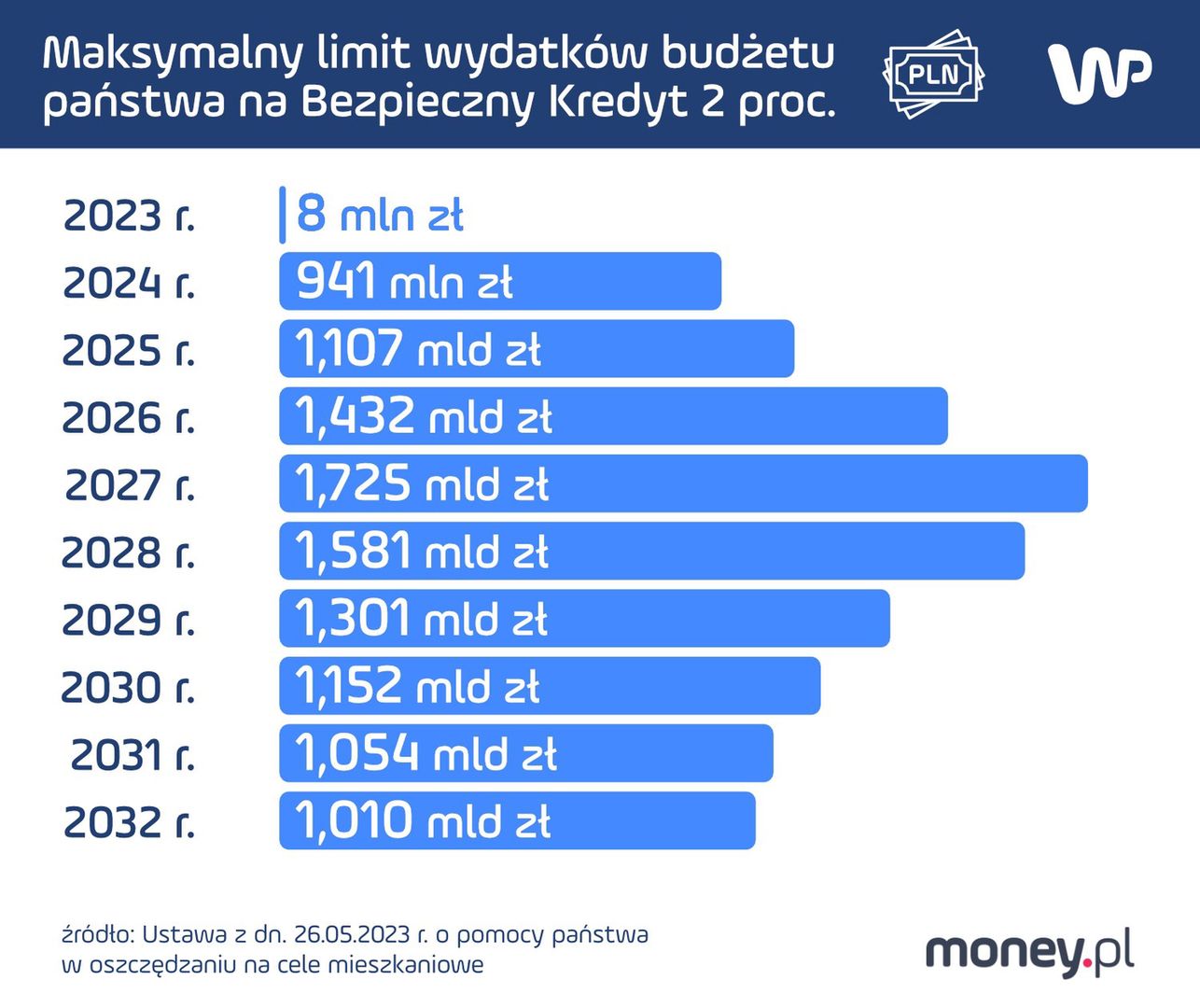

Jak dotąd do banków napłynęło ok. 45 tys. wniosków. Szacujemy, że do końca roku będzie ich ok. 70 tys., z czego ponad połowa może zamienić się w kredyty objęte rządowym programem dopłat do rat kredytu. Oznacza to, że limit dopłat przewidzianych na przyszły rok zostanie w większości albo nawet w całości wykorzystany w 2023 roku. Wówczas Bezpieczny kredyt 2 proc. w przyszłym roku byłby 'martwy' — alarmuje Konrad Płochocki, wiceprezes PZFD.

Zgodnie z rządowymi szacunkami, w tym i kolejnym roku dopłatami do rat kredytów powinno zostać obojętnych łącznie ok. 50 tys. wniosków kredytowych. Jak widać, liczby te są mocno niedoszacowane.

Dalsza część artykułu pod materiałem wideo

Popyt wystrzeli. Skutek może być jeden. "Rząd nie przewidział"

Największa fala wniosków kredytowych napłynęła do banków w lipcu. Dotyczyły one głównie mieszkań w dużych miastach. Sierpień był nieco słabszy, a wrzesień — wyraźnie gorszy niż lipiec, głównie dlatego, że mieszkania się wyprzedały. — Opowieści o tym, że celowo ograniczamy dostępność lokali na sprzedaż, aby podbić cenę, można włożyć między bajki. Deweloperzy wystawiają na sprzedaż wszystko, co tylko mogą, mając świadomość, że w przyszłym roku program dopłat prawdopodobnie będzie zawieszony — mówi money.pl Płochocki.

W październiku i listopadzie deweloperzy zrzeszeni w PZFD spodziewają się opadającej fali wniosków kredytowych w dużych miastach oraz wznoszącej w małych miejscowościach. Według Płochockiego popularne będę takie miasta jak Toruń i Bydgoszcz. Szczytu wniosków w małych miejscowościach poniżej 50 tys. mieszkańców analitycy spodziewają się w listopadzie.

Bezpieczny kredyt na wyczerpaniu. Czy rząd zainterweniuje?

Resort rozwoju i technologii jest świadomy problemu, jednak jak dotąd nie podjął próby zażegnania go. Jak informuje nas biuro prasowe ministerstwa, w przypadku wyczerpania się przewidzianych środków na dopłaty Bank Gospodarstwa Krajowego (BGK), który je obsługuje, wyda komunikat o wstrzymaniu przyjmowania nowych wniosków do następnego roku. Według deweloperów nie można wykluczyć, że nastąpi to wraz z początkiem roku, gdy BGK dokona obowiązkowego odczytu.

"Miesiące letnie tego roku, zgodnie z oczekiwaniami, to okres, w których zainteresowanie Bezpiecznym kredytem 2 proc. było największe — po kredyty zgłaszały się osoby, które zakup przygotowywały jeszcze w pierwszej połowie roku. Obecnie zapotrzebowania na bezpieczny kredyt zaczyna się stabilizować na poziomie ok. trzech tysięcy wniosków tygodniowo. Przy czym jedynie ok. połowy wniosków kończy się zawarciem umowy" — odpowiada biuro prasowe resortu na pytanie money.pl.

Bezpieczny kredyt napędził wzrost cen. Czy jego brak przyniesie spadki?

Jak wiadomo, rządowy program napędzał tegoroczny wzrost cen mieszkań. Skoro w przyszłym roku prawdopodobnie dopłat nie będzie, pojawia się pytanie, czy ceny będą spadać. W ocenie deweloperów będzie wręcz odwrotnie.

Cały czas nie jesteśmy w stanie wrócić z podażą do rekordowych poziomów. W tym roku rozpoczniemy inwestycję ok. 100 tys. mieszkań, w przyszłym będzie podobnie. Porównując, w 2021 r. rozpoczęliśmy budowę 165 tys. mieszkań. Budowa zajmuje średnio pięć lat. Nie jesteśmy w stanie przyspieszyć ze względu na ograniczenia administracyjne i prawne — uzasadnia wiceprezes PZFD.

Brak Bezpiecznego kredytu 2 proc. oznaczałby spadek popytu na kredyty. Jeśli dołożymy do tego wysokie stopy procentowe banku centralnego, to — zdaniem Konrada Płochockiego — ograniczona będzie też podaż mieszkań. Deweloperzy zakładają wysoką inflację i rosnące koszty budowy, w związku z czym nie widzą możliwości, aby obniżyć ceny.

Według wiceprezesa PZFD w tym roku mieszkania w dużych miastach były droższe średnio o 15 proc. w porównaniu z rokiem poprzednim. Płochocki uważa, że w przyszłym roku należy spodziewać się również dwucyfrowych wzrostów cen, lecz nie aż tak wysokich, jak w roku 2023.

W podobnym tonie wypowiada się Marek Wielgo, ekspert RynekPierwotny.pl i Gethome.pl. — Rok 2022 pokazał, że w sytuacji zapaści na rynku kredytowym, a w efekcie gwałtownego spadku popytu na mieszkania, ich średnia cena w przeliczeniu na metr kwadratowy wcale nie musi spadać. Ba, wydawałoby się wbrew logice, może nawet wzrosnąć. Dzieje się tak wtedy, gdy z oferty znikają najtańsze mieszkania, a te, które w niej zostają, windują średnią — mówi w rozmowie z money.pl.

W ocenie naszego rozmówcy taki scenariusz jest bardzo prawdopodobny w sytuacji, gdy skończą się pieniądze zarezerwowane w budżecie na dopłaty do Bezpiecznego Kredytu 2 proc. Skutkowałoby to wyhamowaniem akcji kredytowej. Problem może pogłębić wzrost inflacji, który wciąż martwi wielu ekonomistów.

Co prawda deweloperom przestały już spędzać sen z powiek rosnące koszty budowy, jednak problemem wciąż pozostaje niepewność dotycząca przyszłości naszej gospodarki. A bez powrotu optymizmu w tej kwestii, trudno liczyć na gwałtowny wzrost aktywności inwestycyjnej firm deweloperskich. Bez tego nie ma zaś co liczyć na zwiększenie podaży mieszkań w segmencie popularnym, czyli budowanych z myślą o klientach kredytowych — analizuje Wielgo.

Dwa scenariusze dla rynku mieszkaniowego

Duże firmy deweloperskie, szczególnie te giełdowe — jak twierdzi nasz rozmówca — nawet w warunkach niesprzyjających inwestycjom podejmą ryzyko, bo muszą zarabiać pieniądze dla właścicieli. Według eksperta w takich warunkach deweloperzy nie szarżowaliby jednak z podażą, aby uniknąć zaostrzenia konkurencji cenowej. Ponadto ofertę – podobnie jak w poprzednich dwóch latach – będą kierowali głównie do zamożnych klientów kupujących mieszkania za gotówkę, a także takich, którzy chcą poprawić swoje warunki mieszkaniowe i szukają mieszkań w atrakcyjnej lokalizacji i o wysokim standardzie.

Gdyby gospodarka wróciła na ścieżkę wzrostu, a po zwykłe kredyty mieszkaniowe sięgałoby coraz więcej osób, to — zdaniem Wielgi — na rynku pojawiłoby się znacznie więcej mieszkań. To z kolei zahamowałoby wzrost średniej ceny metra kwadratowego wszystkich mieszkań w ofercie. Inwestycje mogłoby wówczas "odmrozić" wiele małych i średnich firm deweloperskich, które mają obecnie problemy z pozyskaniem finansowania na ten cel, co sprzyjałoby spadkom cen. Z danych GUS wynika, że deweloperzy wciąż mają spory zapas mieszkań, na które w poprzednich latach uzyskali pozwolenia na budowę, ale jej nie zaczęli.

Karolina Wysota, dziennikarka money.pl