![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Pandemia wymusiła wiele zmian, w tym te na rynku kredytów. RPP w początkowych fazach pandemii obniżała stopy procentowe, aby ulżyć kredytobiorcom w spłacie zobowiązań. Coraz trudniejsza sytuacja gospodarcza i bardzo wysoka inflacja spowodowały, że konieczny był powrót do poziomu stóp procentowych sprzed pandemii, a nawet ustanowienie ich na poziomie najwyższym od 2014 roku.

Każda taka podwyżka stóp procentowych wpływa na wyższy WIBOR, ten natomiast ma przełożenie na oprocentowanie kredytów hipotecznych. Wiąże się to z tym, że raty kredytów dla osób, które już spłacają hipotekę, są wyższe, a jednocześnie obniżyła się zdolność kredytowa potencjalnych kredytobiorców.

Sprawdziliśmy, ile aktualnie banki są w stanie pożyczyć pieniędzy na mieszkanie małżeństwu z dzieckiem i dochodami na poziomie 6 400 zł na rękę.

Aktualna maksymalna zdolność kredytowa dla ubiegających się o kredyt hipoteczny

Aby otrzymać jakikolwiek kredyt w banku, czyli np. kredyt hipoteczny, trzeba mieć odpowiednią zdolność kredytową. Każda instytucja analizuje ją według własnej metodologii. W praktyce wygląda to tak, że w zależności od tego, w którym banku złożymy wniosek kredytowy, będziemy mogli pożyczyć więcej lub mniej. Niezależnie od tego należy oczywiście pamiętać o konieczności posiadania wkładu własnego – najlepiej min. 20 proc. wartości nieruchomości.

Czy różnice w ocenie zdolności przez banki mogą być duże? Okazuje się, że tak, bo wiele zależy nie tylko od sytuacji potencjalnego kredytobiorcy, ale też od polityki kredytowej. Na naszą prośbę banki wyliczyły maksymalną zdolność kredytową dla przykładowego modelu klienta. Wyniki prezentujemy w poniższej tabeli.

Źródło: Opracowanie totalmoney.pl na podstawie informacji uzyskanych od banków. Propozycje banków zostały uszeregowane od najwyższej do najniższej kwoty kredytu, którą aktualnie dany bank jest w stanie zaproponować klientom, ubiegającym się o kredyt hipoteczny.

I miejsce – Kredyt hipoteczny Bank Pocztowy

Najwyższą kwotę dla rodziny z jednym dzieckiem i stałymi dochody w wysokości około 6 400 zł, która chciałaby kupić mieszkanie na rynku wtórnym w Warszawie, zaproponował Bank Pocztowy. Małżeństwo mogłoby liczyć w tym banku na kredyt w wysokości blisko ponad 512 tys. zł na 25 lat.

II miejsce – Kredyt hipoteczny Santander Bank Polska

Drugim bankiem, który zdecydowałby się udzielić największego wsparcia finansowego w postaci kredytu na mieszkanie parze z dzieckiem, jest Santander Bank Polska. Wyliczył on, że mogą oni otrzymać kredyt w wysokości blisko 429 tys. zł. Jest to już o ponad 80 tys. zł mniej niż w Banku Pocztowym, ale jednocześnie o 100 tys. zł więcej niż w BOŚ Banku, który zamyka zestawienie.

III miejsce – Kredyt hipoteczny BNP Paribas

Trzecim bankiem, który wyliczył najwyższą zdolność kredytową klientów, jest BNP Paribas. Małżeństwo z dobrą historią kredytową, zarobkami około 6 tys. zł na rękę i wkładem własnym może w tym banku liczyć na kredyt hipoteczny w wysokości ponad 413 tys. zł.

Ranking kredytów hipotecznych, czyli jak zmieniło się podejście banków

Naturalne jest, że decyzje RPP przekładają się na sytuację kredytobiorców. Z każdą kolejną zmianą w ostatnich kilkunastu miesiącach ich zdolność kredytowa rosła lub malała. Przez cały ten czas monitorowaliśmy, jak dokładnie te działania wpłynęły na możliwości banków w zakresie udzielania kredytów hipotecznych.

Cyklicznie pytaliśmy banki, ile są w stanie pożyczyć małżeństwu z łącznymi dochodami ponad 6 tys. zł na rękę na zakup mieszkania. Zaostrzenie warunków po ostatnich podwyżkach jest widoczne gołym okiem.

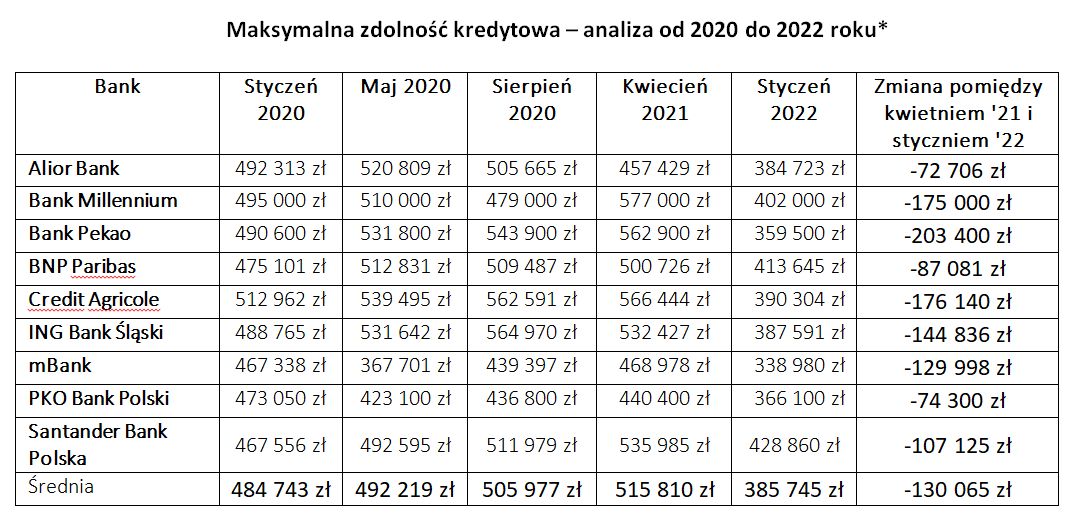

Źródło: Opracowanie totalmoney.pl na podstawie informacji uzyskanych od banków. Banki zostały uszeregowane alfabetycznie.

W styczniu 2020 r., czyli tuż przed wybuchem pandemii w Polsce, średnia maksymalna zdolność kredytowa wynosiła blisko 485 tys. zł. Kilka miesięcy później w maju, kiedy banki ze względu na niepewną sytuację i całkowity lockdown mocno ograniczyły udzielanie hipotek i innych kredytów, choć stopy procentowe były już na najniższym poziomie w historii, średnia maksymalna zdolność kredytowa wynosiła niewiele ponad 492 tys. zł.

Następnie w sierpniu 2020 widoczne były już pierwsze oznaki ożywienia i wtedy banki były skłonne pożyczyć średnio ponad 505 tys. zł. Jeszcze lepiej było w kwietniu 2021 r., bo przy takich samych zarobkach można było dostać kredyt hipoteczny na kwotę około 515 tys. zł. Aktualnie średnia maksymalna kwota kredytu, o jaką można się ubiegać, wynosi około 385 tys. zł.

Zaostrzonemu podejściu banków do udzielania kredytów hipotecznych dzisiaj nie pomagają wysokie ceny nieruchomości. Stopy procentowe wzrosły, więc zwiększyły się koszty kredytu, zmalała zdolność kredytowa, co powoduje, że popyt na kredyty hipoteczne jest zauważalnie mniejszy. Tak wygląda początek 2022 roku, a eksperci przewidują, że może być jeszcze trudniej, ponieważ konieczne mogą okazać się kolejne podwyżki stóp procentowych.

*Wszystkie wyliczenia zostały wykonane na podstawie następujących założeń: kredytobiorcy to małżeństwo w wieku 35 lat, posiadające dziecko na utrzymaniu. Oboje posiadają umowę o pracę na czas nieokreślony od ponad 12 miesięcy. Ich dochód gospodarstwa jest na poziomie 6 400 zł netto. Nie mają innych zobowiązań, a ich historia kredytowa w BIK jest dobra. Kredytem chcą sfinansować zakup mieszkania na rynku wtórnym w Warszawie. Kredyt hipoteczny planują spłacać przez 25 lat.

Klienci posiadają 20 proc. wkładu własnego niezależnie od wartości nieruchomości (LTV kredytu, o który się starają, wyniesie 80 proc.). Na tej podstawie banki obliczyły maksymalną zdolność kredytową w prezentowanych w tabeli zakresach czasu. Zaprezentowane wyniki mają charakter informacyjny.